Иллюзия доллара без границ сталкивается с реальностью глобального регулятора

В 2014 году стейблкоин был офшорным экспериментом для технологически любознательных. В 2026 году это основной фундамент цифровой экономики объемом 314 миллиардов долларов. Когда вы отправляете цифровой доллар другу через океан, транзакция кажется мгновенной. Она кажется оторванной от медленного, кирпично-минометного мира традиционного банкинга. Это чувство свободы — главная привлекательность стейблкоинов, но это также тщательно поддерживаемая иллюзия. За экраном цифровой доллар окончательно теряет свой статус внегосударственного актива.

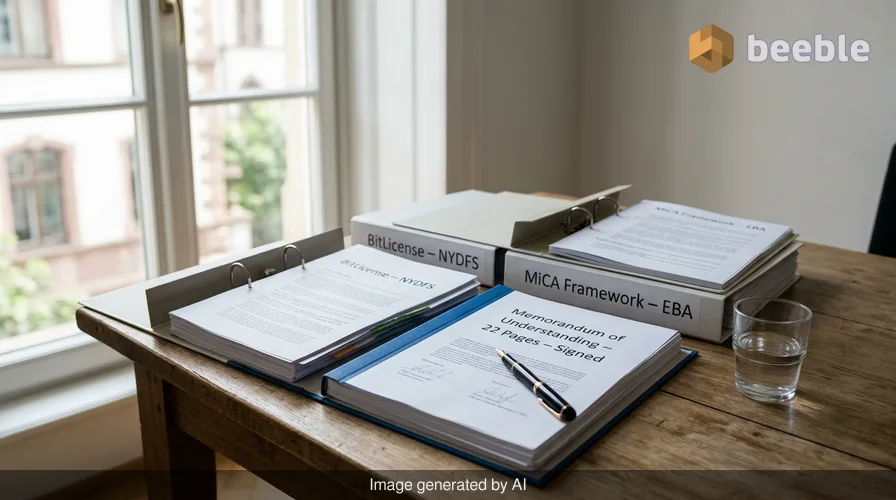

Департамент финансовых услуг Нью-Йорка (NYDFS) и Европейское банковское управление (EBA) недавно подписали 22-страничный меморандум о взаимопонимании для координации надзора за этими активами. Это соглашение устраняет разрыв между двумя самыми влиятельными регуляторными режимами в мире. У Нью-Йорка есть BitLicense. У Европы есть рамочная программа Markets in Crypto-Assets (MiCA). Обмениваясь надзорной и конфиденциальной информацией, эти ведомства фактически кладут конец эре регуляторного арбитража, когда фирмы могли прятаться в щелях между юрисдикциями.

Высокие ставки рынка в 314 миллиардов долларов

Стейблкоины созданы для поддержания фиксированной цены, обычно в один доллар США. Они являются мостом между волатильным миром криптовалют и стабильным миром повседневной коммерции. Для розничного инвестора стейблкоин — это тихая гавань. Для глобальной финансовой системы — это огромный пул капитала, который все больше взаимосвязан с традиционными рынками казначейских облигаций. Большинство эмитентов стейблкоинов обеспечивают свои токены казначейскими векселями США или наличными. Это делает их значимыми игроками на долговых рынках, финансирующих правительство.

На макроуровне рост этого сектора до 314 миллиардов долларов означает, что крах крупного стейблкоина больше не является просто проблемой криптоиндустрии. Это системный риск. Если крупный эмитент будет вынужден продать казначейские облигации на миллиарды долларов для обеспечения выкупов, это может потрясти традиционный рынок облигаций. Именно поэтому NYDFS и EBA стремятся обмениваться данными о рыночных тенденциях и рисках. Они хотят гарантировать, что целостность рынка — это не просто лозунг.

Почему ваш цифровой доллар больше не в офшоре

Годами криптоиндустрия работала на периферии. Вы могли открыть кошелек и владеть активами, на которые не претендовал ни один центральный банк. Парадоксально, но по мере того как стейблкоины становились полезнее, они становились более централизованными. Сегодня самые популярные стейблкоины почти все номинированы в долларах. Это дает Соединенным Штатам, и конкретно регуляторам Нью-Йорка, огромную власть над глобальным феноменом.

Европа заметила эту тенденцию. Член правления Европейского центрального банка Изабель Шнабель недавно отметила, что доминирование доллара на рынке стейблкоинов угрожает подорвать монетарный суверенитет Европы. Когда европейцы используют привязанные к доллару токены для ежедневных транзакций, они, по сути, импортируют американскую денежно-кредитную политику. Этот сдвиг в движении денег побудил EBA искать официального партнерства с Нью-Йорком. Они больше не просто наблюдают со стороны.

| Регуляторная особенность | Нью-Йорк (NYDFS) | Европейский Союз (EBA/MiCA) |

|---|---|---|

| Основной надзор | BitLicense / Трастовые уставы | Авторизация MiCA |

| Резервные требования | 100% ликвидных активов на хранении | Высококачественные ликвидные активы (HQLA) |

| Раскрытие информации | Регулярные публичные аттестации | Обязательные Whitepapers |

| Координация в кризис | Обмен информацией с EBA | Обмен информацией с NYDFS |

Уроки призраков депеггинга 2023 года

Память о 2023 годе все еще преследует рынок цифровых активов. Когда Silicon Valley Bank рухнул, стейблкоин USDC от Circle кратковременно упал до 87 центов. Привязка нарушилась, потому что рынок осознал: «стабильный» актив имел риски, связанные с терпящим крах традиционным банком. В тот момент разница между технологическим стартапом и системным финансовым институтом исчезла. Инвесторы запаниковали. Они бросились к выходу одновременно.

Такое поведение экономисты называют «набегом на банк». Это психологическое заражение, при котором страх оказаться последним уходящим перевешивает логику базовых активов. Новое соглашение между Нью-Йорком и Европой специально направлено на такие чрезвычайные ситуации. Если поднадзорная организация сталкивается с серьезными операционными или финансовыми трудностями, регуляторы постараются как можно быстрее оповестить друг друга. Эта координация призвана предотвратить превращение локального пожара в трансатлантическое пламя.

Риск набегов и хрупкость доверия

С финансовой точки зрения, доверие — это единственное, что удерживает стейблкоин на уровне одного доллара. Если вы верите, что всегда можете обменять свой токен на банкноту, токен стоит доллар. Если вы усомнитесь в этом хотя бы на секунду, стоимость рухнет. Это тот самый «риск набегов», который Изабель Шнабель подчеркнула в своих недавних предупреждениях. Поскольку стейблкоины лишены федерального страхования депозитов, как традиционные банковские счета, они полностью полагаются на прозрачность своих резервов.

Если посмотреть шире, партнерство между NYDFS и EBA — это попытка институционализировать это доверие. Обмениваясь информацией об уголовных и гражданских расследованиях, они мешают злоумышленникам работать в одной юрисдикции, заявляя о легитимности в другой. По сути, это создание глобального стеклянного банковского хранилища. Регуляторы могут видеть резервы, потоки капитала и риски раньше, чем их увидит розничный инвестор.

Конец цифрового Дикого Запада

Многие ранние сторонники криптовалют увидят в этом чрезмерное вмешательство. Они рассматривают децентрализацию как способ избежать тяжелой руки государства. Однако на практике обычный человек не хочет быть «сам себе банком». Люди хотят, чтобы их деньги работали, когда они проводят картой или нажимают кнопку. Им нужно удобство технологии блокчейн без риска потерять все свои сбережения из-за события депеггинга в выходные.

Центральные банки когда-то игнорировали цифровые токены — сегодня они относятся к ним как к системным угрозам. Этот переход является признаком зрелости индустрии. Сектор в 314 миллиардов долларов слишком велик, чтобы оставаться в тени. Следовательно, «бесгосударственная» природа стейблкоинов заменяется сложной сетью международных договоров. Регуляторы контролируют не только монеты; они контролируют компании, которые их выпускают.

Возврат контроля в регулируемой цифровой экономике

В конечном счете, эта трансатлантическая координация меняет природу вашего цифрового кошелька. Она обеспечивает слой защиты, которого не хватало в хаотичных циклах начала 2020-х годов. Однако это также означает, что конфиденциальность и автономия, часто ассоциируемые с криптой, обмениваются на стабильность и институциональное признание. Это компромисс современной финансовой эры.

На индивидуальном уровне стоит задуматься о том, что вы цените в своих деньгах. Скорость транзакции или безопасность стоящего за ней учреждения? По мере того как границы между Нью-Йорком и Брюсселем размываются, ваши цифровые доллары становятся все более похожими на традиционные, которые они должны были заменить. Этот сдвиг напоминает о том, что в мире финансов ничто не остается нерегулируемым долго, как только оно начинает иметь значение.

Наблюдайте за своими финансовыми привычками по мере вступления этих правил в силу. Если вы владеете стейблкоинами, вы больше не участвуете в маргинальном эксперименте. Вы участник глобальной регулируемой финансовой системы. Иллюзия цифрового Дикого Запада закончилась, и на ее месте возникла новая сложная архитектура международного надзора. Это цена стабильности в цифровую эпоху.

Источники

- New York Department of Financial Services (NYDFS) Memorandum of Understanding with the European Banking Authority (EBA), June 2026.

- European Central Bank (ECB) speech by Isabel Schnabel on monetary sovereignty and stablecoins.

- Historical market data on Circle's USDC depegging event in March 2023.

- European Union Markets in Crypto-Assets (MiCA) regulation summaries.

- Stablecoin market capitalization data from primary blockchain index providers.

До встречи на другой стороне.

Наше решение для электронной почты и облачного хранения данных со сквозным шифрованием обеспечивает наиболее мощные средства безопасного обмена данными, гарантируя их сохранность и конфиденциальность.

/ Создать бесплатный аккаунт