Desglose: Cómo 70 operativos orquestaron un motor de fraude de 140 millones de euros mediante la suplantación de identidad de directivos industrializada

70 individuos identificados. 19 empresas pantalla registradas. Casi 1.000 cuentas financieras distintas. 140 millones de euros en robos documentados. Estas cifras del informe de la Policía Nacional española de julio de 2026 describen una empresa criminal que operaba con la eficiencia de una corporación fintech de tamaño medio. No se trataba de un colectivo disperso de hackers aficionados; era una organización estructurada que trataba el cibercrimen como un problema de logística escalable. Para calibrar la magnitud, considérese que 61 millones de euros del botín total procedieron exclusivamente de ataques de compromiso de correo electrónico empresarial (BEC) y suplantación de identidad de CEO durante el último año natural. Este incidente específico señala una maduración del modelo de amenaza donde la explotación técnica es simplemente un precursor de un blanqueo financiero masivo y automatizado.

La arquitectura de una red de fraude industrializada

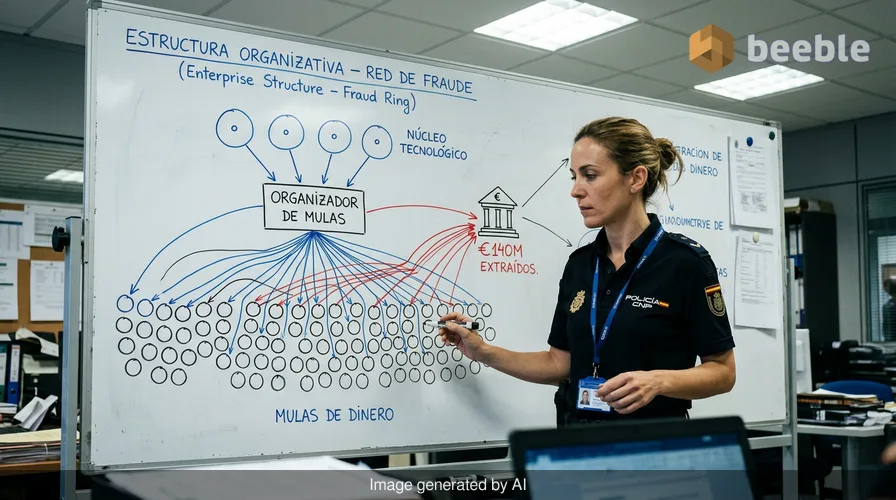

La operación se basaba en una estructura laboral de base pesada que refleja una comprensión sofisticada de la gestión de riesgos moderna. Solo cuatro miembros principales se encargaban de las operaciones ofensivas técnicas, mientras que más de 67 individuos servían como mulas de dinero. Esta división del trabajo crea un déficit de pericia que actúa como un aliado tácito para los atacantes. Los técnicos principales no necesitan arriesgarse a ser expuestos al interactuar con el sistema bancario tradicional. En su lugar, subcontratan la actividad de mayor riesgo —el movimiento de fondos robados— a una capa desechable de subordinados. Estas mulas son gestionadas por un "mule herder" (coordinador de mulas), un rol específico dedicado al mantenimiento de la infraestructura financiera del grupo. Este desacoplamiento estructural garantiza que, incluso si la policía detiene a docenas de asociados a nivel de calle, el cerebro técnico de la operación permanezca intacto y operativo.

Lo que esto significa en la práctica es que los atacantes construyeron una red redundante y distribuida para la fuga de capitales. La incautación de 170 teléfonos inteligentes y 15 ordenadores durante la redada sugiere un alto grado de movilidad operativa. Cada teléfono inteligente probablemente gestionaba un puñado de las 1.000 cuentas, repartiendo el riesgo de detección por una superficie de ataque muy amplia. Cuando una sola cuenta es marcada por actividad sospechosa, la pérdida para la organización criminal es insignificante. Las 999 cuentas restantes siguen funcionando, asegurando que la velocidad del movimiento de capital supere el tiempo de respuesta de los departamentos de fraude institucionales.

Mecánica de la cadena de compromiso

Los atacantes utilizaron cuatro vectores principales: ataques de intermediario (Man-in-the-Middle, MitM), suplantación de identidad de CEO, ingeniería social mediante facturas falsas y plataformas de inversión fraudulentas. En los escenarios de MitM, la banda se insertaba en conversaciones comerciales activas comprometiendo servidores de correo electrónico o utilizando dominios similares (look-alike). No exfiltraban datos de inmediato; esperaban el momento de una transacción financiera. Para mayor claridad, monitorizaban el flujo de comunicación hasta que se esperaba una factura, y entonces sustituían los datos bancarios legítimos por los de sus empresas pantalla. La organización víctima seguía sus procesos internos a la perfección, pero los fondos terminaban en una cuenta criminal. Esto demuestra que la seguridad orientada a procesos es inútil si el flujo de datos subyacente está comprometido.

La suplantación de identidad de CEO representa el segmento más lucrativo de su cartera, representando casi el 44% de sus ingresos totales. Estos ataques explotan la jerarquía de la cultura corporativa. Una solicitud urgente de un ejecutivo de alto nivel elude los pasos de verificación estándar en la mayoría de las organizaciones. Los atacantes investigaron a sus objetivos exhaustivamente, probablemente utilizando datos extraídos de LinkedIn y directorios corporativos filtrados para mapear la estructura de mando. Luego programaron sus solicitudes durante períodos de alto estrés o transición, como cierres trimestrales o días festivos. El componente técnico era mínimo —a menudo solo una cabecera de correo electrónico suplantada—, pero la ingeniería psicológica fue quirúrgica.

Por qué los perímetros tradicionales fallan contra el secuestro financiero

El éxito de esta operación de 140 millones de euros demuestra que el perímetro tradicional es un concepto heredado que no ofrece protección contra el fraude moderno. La mayoría de las organizaciones afectadas probablemente tenían firewalls, software antivirus y bases de datos cifradas. Sin embargo, ninguna de estas herramientas impide que un empleado legítimo inicie voluntariamente una transferencia bancaria a una cuenta fraudulenta. Un legado no segmentado es una puerta abierta. Si el entorno de correo electrónico del departamento financiero no está aislado y monitorizado con el mismo rigor que la sala de servidores de producción, la organización sigue siendo vulnerable a estas tácticas específicas.

La segmentación interna es la única estrategia de supervivencia viable en este entorno. La lógica cambia a asumir que la identidad siempre está en riesgo de compromiso. Cuando la banda suplantó con éxito a un CEO, no estaban hackeando un ordenador; estaban hackeando el modelo de confianza de la organización. La mayoría de las empresas tratan un correo electrónico interno autenticado como un comando de confianza. En una arquitectura de Confianza Cero (Zero Trust), ninguna comunicación es de confianza por defecto, independientemente de su origen. Cada solicitud de una transacción financiera de alto valor debe someterse a una verificación independiente y fuera de banda que no dependa del mismo canal de comunicación que entregó la solicitud.

Reforzando el ciclo de vida de la transacción

Para evitar convertirse en una estadística en un informe policial, las empresas deben tratar las transacciones financieras como infraestructura crítica. El caso español destaca el fracaso de la higiene básica en la gestión de identidades. El uso de 19 empresas pantalla indica que los atacantes pudieron sortear los requisitos de "Conozca a su cliente" (KYC) de múltiples instituciones financieras, a menudo a través de fronteras internacionales. Esto sugiere que los atacantes se dirigieron a bancos con marcos de cumplimiento más débiles, moviendo el dinero de España a Portugal y, finalmente, a Panamá.

Desde un punto de vista arquitectónico, la solución no es más formación, sino mejores controles. La formación en concienciación sobre seguridad es una defensa débil contra un profesional decidido. En su lugar, las organizaciones deberían implementar la firma criptográfica para todas las facturas internas y solicitudes de transferencia bancaria. Si la firma digital no coincide con la clave privada del ejecutivo respaldada por hardware, la transacción se marca automáticamente. Esto elimina la discrecionalidad humana de la ecuación. Un compromiso de la cuenta de correo electrónico se convierte en una molestia en lugar de una catástrofe porque el atacante carece del token físico necesario para autorizar un pago.

Plan de acción para los próximos 6-12 meses

La supervivencia en una era de fraude industrializado requiere un cambio de la detección reactiva a la resiliencia arquitectónica. Los CISO deben priorizar los siguientes pasos para mitigar los riesgos demostrados por el sindicato ibérico:

- Auditar los flujos de trabajo de comunicación financiera (Mes 1-3): Identificar cada ruta que toma una factura desde su recepción hasta su pago. Documentar a cada individuo que tenga autoridad para aprobar transferencias bancarias.

- Implementar MFA basado en hardware (Mes 3-6): Ir más allá de la autenticación de múltiples factores basada en SMS o aplicaciones para todas las cuentas financieras y ejecutivas. Desplegar llaves de seguridad compatibles con FIDO2 para eliminar la posibilidad de secuestro de sesión mediante ataques MitM.

- Desplegar la verificación criptográfica de facturas (Mes 6-9): Establecer un sistema donde los proveedores deban firmar las facturas con una clave privada verificada. Cualquier cambio en los datos bancarios debe confirmarse a través de un canal secundario no digital, como un número de teléfono conocido o una reunión física.

- Microsegmentar el entorno de correo electrónico (Mes 9-12): Separar las comunicaciones ejecutivas y financieras del resto de la red corporativa. Implementar políticas estrictas de acceso condicional que impidan el acceso a estas cuentas desde ubicaciones o dispositivos no autorizados.

- Realizar pruebas de penetración de ingeniería social: Dirigirse específicamente al departamento financiero con simulacros de ataques de suplantación de identidad de CEO. Utilizar los resultados para identificar brechas en el proceso de aprobación en lugar de culpar a los empleados individuales.

La nueva realidad de la seguridad empresarial

La desarticulación en España es un éxito para las fuerzas del orden, pero es una advertencia para el sector privado. Recuperar 3 millones de euros de un total de 140 millones es una tasa de recuperación del 2%. Para las víctimas, la intervención llegó demasiado tarde. Esta asimetría entre la velocidad del crimen y la velocidad de la ley significa que la prevención es la única métrica que importa. Los atacantes utilizaron 170 teléfonos inteligentes para gestionar su imperio; la mayoría de las empresas solo utilizan una o dos capas de defensa para toda su tesorería.

El objetivo no es construir un muro perfecto que ningún atacante pueda escalar. El objetivo es asegurar que el compromiso de una sola cuenta de correo electrónico o de un solo empleado no conduzca al drenaje total de las cuentas corporativas. Al reducir el radio de explosión de un solo compromiso mediante la segmentación y la identidad respaldada por hardware, un CISO transforma un evento potencialmente devastador en un incidente de seguridad manejable. La arquitectura es la última palabra en defensa.

Fuentes: Policía Nacional (España), Centro Europeo de Ciberdelincuencia de Europol (EC3), Polícia Judiciária (Portugal), Policía Nacional de Panamá.

Descargo de responsabilidad: Este artículo tiene fines informativos y educativos únicamente y no sustituye a una auditoría de ciberseguridad profesional ni a un servicio de respuesta ante incidentes.

Nos vemos en el otro lado.

Nuestra solución de correo electrónico cifrado y almacenamiento en la nube de extremo a extremo proporciona los medios más potentes para el intercambio seguro de datos, lo que garantiza la seguridad y la privacidad de sus datos.

/ Crear una cuenta gratuita