如今穿过墙壁的铜线输送着通过燃烧天然气、分裂重原子或捕捉风力产生的电子。追溯这些电线,经过变电站和高压塔,你最终会看到涡轮机。几十年来,聚变能源的目标是用一颗受控的恒星取代这条链条末端的炉膛。建造这颗恒星不仅需要物理学的突破,还需要欧洲目前正努力组织的庞大工业管道工程。

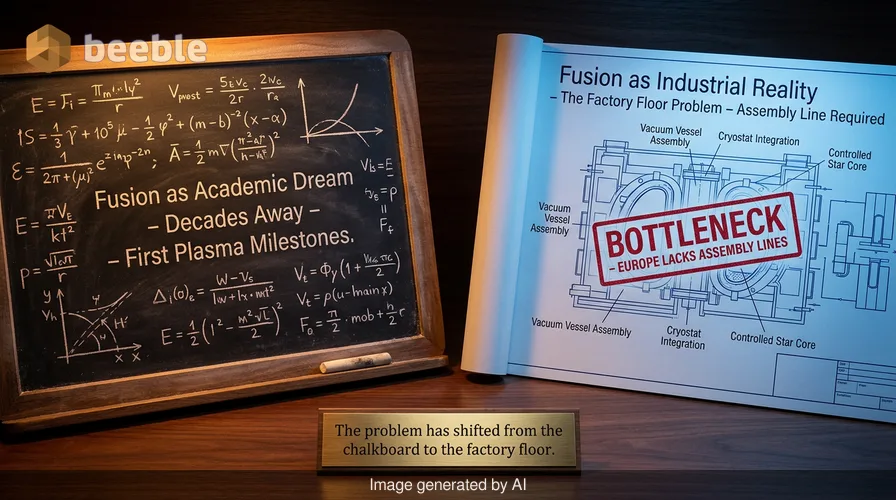

如今,能源部门将聚变视为遥不可及的学术梦想。我们以几十年为单位讨论它,并关注“首次等离子体”里程碑。然而,截至2026年7月,该技术已达到实验室工作不再是主要瓶颈的程度。问题已从黑板转移到了工厂车间。欧洲聚变协会(EFA)通讯主管汤姆·雷诺兹(Tom Reynolds)认为,欧洲正处于十字路口。我们拥有大脑,但缺乏装配线。如果我们不改变建造这些机器的方式,我们最终将从那些将聚变视为产业而非论文项目的地区购买技术。

物理学不再是主要问题

对于普通用户来说,聚变听起来像科幻小说。这是将氢原子挤压在一起直到它们融合并释放出巨大能量的过程。与目前分裂原子并留下长寿命废料的核裂变不同,聚变是清洁且几乎无穷无尽的。技术障碍是众所周知的。你必须在不接触容器壁的情况下,将气体保持在1.5亿摄氏度。我们使用巨大的超导磁体为这种等离子体创建一个磁笼。

从大局来看,这个磁笼的物理原理现在已经很清楚了。我们已经证明我们产生的能量可以超过投入的能量。新的挑战是耐用性和重复性。科学实验只需要运行几分钟来证明观点,而发电厂需要连续运行数月而不出现任何组件故障。深入来看,这意味着我们需要能够承受持续中子轰击的新材料,以及不泄露的冷却系统。这些是工程问题,而非理论问题。

雷诺兹指出,关于聚变辩论的框架已经过时。我们不应问聚变何时到来,而应问建造聚变的工业能力将在何处扎根。从科学可行性到工业执行的转变是当前十年的决定性斗争。如果欧洲继续只关注下一个研究里程碑,它将错过建立使这些里程碑永久化的供应链的机会。

全球工业实力的竞赛

聚变正成为一场关于工业能力的全球竞赛。在美国,私人资本正涌入承诺建造更小、更便宜反应堆的初创公司。美国的政策环境旨在快速行动并打破常规,这吸引了希望看到资本回报的投资者。中国则采取了不同的道路,以空前的规模进行投资,利用国家力量建立磁体和特种钢的国内供应链。他们将聚变视为未来电网的基础部分。

相反,欧洲的方法更为碎片化。我们拥有世界一流的研究基地和经验丰富的工业供应链,但这些环节并不总能契合。欧洲模式仍以ITER等大型公共研究项目为中心。虽然这些项目提供了重要数据,但并不一定能为私营公司创造一个灵活的市场。换句话说,欧洲擅长制造“第一个”,但我们很难制造“第一千个”。

这对消费者很重要,因为这场竞赛的获胜者将制定下个世纪的能源标准。如果美国或中国首先占领市场,欧洲的公用事业公司将成为客户而非供应商。我们将进口磁体、控制系统和维持电力供应所需的专业知识。EFA正在推动一种转变,优先考虑项目管线而非单个实验,以确保欧洲公司留在赛场上。

为什么官僚程序比等离子体更难搞

监管不确定性是新兴技术的无形杀手。目前,聚变处于法律灰色地带。它是核反应堆吗?简单来说,不是。它不存在熔毁风险,也不产生高放射性废料。然而,如果政府尝试使用管理旧式裂变电站的规则来监管聚变,成本将飙升。单是文书工作就可能增加数年的建设时间。

从实际出发,如果规则可能在中途改变,公司就无法为一个项目投入10亿欧元。我们需要一个承认聚变特定安全特性的监管框架。英国已经通过将聚变监管与裂变监管分离开始了这一进程。此举为开发商提供了开始建设所需的清晰度。欧洲需要跟上这一速度。

雷诺兹强调,这些风险是累积的。如果将监管延迟与缺乏明确融资和碎片化的供应链结合起来,你就会得到一个对私人资本来说风险过高的行业。EFA在这里充当接口。他们将开发商和决策者聚集在一起,展示交付假设与实际情况不符的地方。目标是创建一个可预测的环境,让公司可以订购一万个专用传感器,并知道五年后会有买家。

从实验室白大褂到工程安全帽

建立聚变产业需要劳动力的巨大转变。我们有充足的等离子体物理学家,但没有足够的技师懂得如何焊接特种合金或操作超导磁体所需的大型低温系统。这是该行业无形的支柱。对于普通工人来说,聚变的发展可能意味着新一代的高科技制造职位,这些职位不容易被自动化或外包。

历史上,重工业一直是欧洲经济的核心。聚变为振兴该行业提供了途径。但这需要协调一致的努力来建立一个可以规模化的供应链。我们需要能够生产数英里长高温超导体的工厂。我们需要能够以毫米级精度铸造反应堆容器的特种铸造厂。

在术语背后,这是一个信心问题。如果供应商只有一个客户,他们就不会投资新设备。他们需要看到一系列项目。EFA认为,聚变不会通过一次飞跃实现商业化,而是通过一系列日益复杂的项目来实现。为这些项目提供连贯环境的地区最终将拥有该行业。欧洲拥有领先的工业深度,但必须加快速度整合这种能力。

等待完美的代价

从消费者的角度来看,聚变的意义很简单:能源价格的稳定性。我们目前的电网是不稳定的,因为它依赖于价格波动的燃料或我们无法控制的天气模式。聚变提供了一个不依赖于风力或阳光的基准。它是一种韧性电源,最终可以降低从家庭取暖到工业制造的所有成本。

然而,只有当我们超越研究阶段时,这些好处才会实现。聚变的成本不会因为实验室的突破而下降,而是因为我们建造了十个反应堆并学会了如何让第十一个更便宜。这就是已经让太阳能和风能变得负担得起的“学习曲线”。聚变现在就需要开始自己的学习曲线。

最终,欧洲面临的决定性问题是执行力。我们可以继续撰写世界上最好的研究论文,也可以开始建造未来的恒星动力炉。从科学到工业的转变是混乱且昂贵的,但另一种选择是成为下一场伟大能源革命的旁观者。我们应该停止将聚变视为未来的可能性,而开始将其视为当下的工业重点。

Sources:

- European Fusion Association (EFA) Annual Strategy Report 2026

- International Energy Agency (IEA) Special Report on Fusion Commercialization

- European Commission White Paper on Industrial Energy Transition

- Tom Reynolds, Interview for The Innovation Platform