Тихое слияние государственного суверенитета и частных цифровых реестров

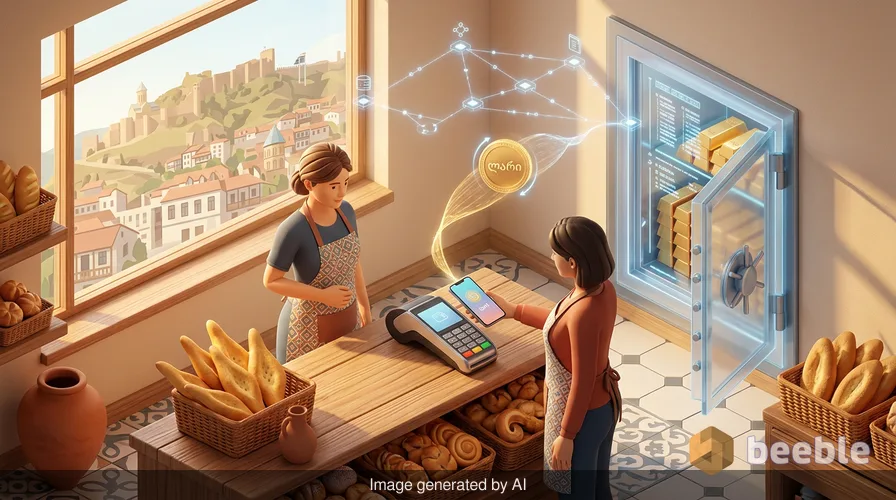

Представьте, что вы стоите в небольшой, залитой солнцем пекарне в Тбилиси, и воздух наполняет аромат свежего хлеба шоти. Вы тянетесь в карман, но вместо того, чтобы достать физическую банкноту с изображением грузинского поэта, вы прикладываете телефон к терминалу. В мгновение ока цифровой токен, представляющий лари, перемещается по блокчейну, погашая долг за обычную покупку с той же окончательностью, которая когда-то была присуща только наличным деньгам. Это не футуристический сон и не нишевый эксперимент для техно-энтузиастов; это становящаяся реальностью грузинская финансовая система благодаря уникальному партнерству между крупнейшим в мире эмитентом стейблкоинов и суверенным правительством.

Исторически создание денег было исключительной прерогативой государства — сегодня же эта власть разделяется с частным кодом. В прошлом надежность валюты опиралась исключительно на военную и экономическую мощь страны-эмитента; в настоящее время эта надежность все чаще подкрепляется прозрачной аудируемостью «стеклянного банковского хранилища», где любой может наблюдать за резервами, но только законный владелец владеет ключом. Этот переход знаменует собой глубокий сдвиг в том, как мы воспринимаем пересечение национальной идентичности и цифровой полезности.

Новая цифровая тень лари

Объявление Tether о запуске «официального» стейблкоина в Грузии под названием GELT представляет собой любопытную эволюцию в мире цифровых активов. В отличие от традиционного Tether (USDT), который выступает в роли глобального цифрового доллара, GELT является цифровым представлением грузинского лари, разработанным специально для работы с учетом нюансов местной экономики. На индивидуальном уровне это означает, что житель Грузии вскоре сможет хранить свою местную валюту в цифровом кошельке, который не привязан к традиционному банковскому счету — это обеспечивает уровень финансовой мобильности, ранее недоступный для людей, не пользующихся банковскими услугами; однако это также вводит частного посредника в самое сердце денежной системы страны.

С финансовой точки зрения термин «официальный» имеет значительный вес, однако детали остаются поразительно непрозрачными. Хотя правительство Грузии и Национальный банк высказали активную поддержку финансовым инновациям, они осторожно избегают конкретики относительно точного юридического статуса GELT. Является ли это цифровой валютой центрального банка (CBDC) под прикрытием, или это просто частный продукт с благословения правительства? Иными словами, Tether пытается навести мост между «диким западом» криптовалют и регулируемыми залами традиционных финансов, используя Грузию в качестве основной лаборатории для этого эксперимента.

Почему Кавказ? Логика майнингового хаба

Грузия может показаться маловероятным пионером глобальной финансовой революции, но если взглянуть шире, про-криптовалютная позиция страны глубоко укоренена в ее структурных преимуществах. На протяжении многих лет Грузия входит в число мировых лидеров по майнингу криптовалют благодаря дешевой гидроэлектроэнергии и нормативной среде, которая рассматривает цифровые активы не как угрозу, а как путь к модернизации. Национальный банк Грузии даже установил специальные правила для стейблкоинов, чтобы привлечь бизнес — эта стратегия превращает страну в магнит для цифрового капитала; с другой стороны, это ставит страну в центр геополитической игры с высокими ставками, где главным призом является финансовый суверенитет.

В повседневной жизни для 3,7 миллиона человек, живущих в Грузии, появление GELT — это не столько глобальная макроэкономика, сколько решение бытовых проблем. Для владельца малого бизнеса в Батуми, пытающегося заказать товары из-за границы, традиционные трансграничные платежи могут быть медленными, дорогими и погрязшими в бюрократической волоките. Цифровой лари теоретически мог бы устранить эти препятствия, обеспечив упрощенный путь для торговли — эта эффективность и является обещанием партнерства; тем не менее, нельзя игнорировать риски делегирования выпуска валюты частной компании, базирующейся в Сальвадоре.

Парадокс частного суверенитета

Банк международных расчетов (BIS) давно предупреждает, что частные стейблкоины представляют системную угрозу денежному суверенитету. Когда частная компания выпускает токен, привязанный к национальной валюте, она, по сути, создает параллельную денежную массу, которую центральный банк не может контролировать напрямую. Исторически центральные банки использовали процентные ставки и печатание денег как рычаги управления инфляцией и ростом — напротив, мир, где доминируют частные стейблкоины, может сделать эти традиционные инструменты устаревшими; следовательно, партнерство в Грузии — это смелая ставка на то, смогут ли инновации сосуществовать с институциональной властью.

Через эту экономическую призму мы видим парадоксальный сдвиг в природе доверия. Мы уходим от коллективной системы убеждений, поддерживаемой государством, к технической системе убеждений, подкрепленной математикой и залогом. Tether утверждает, что в обращении находится почти 190 миллиардов долларов их токенов, привязанных к доллару, — цифра, сопоставимая с резервами многих стран среднего размера. Запуская GELT, Tether не просто предлагает новый продукт; компания расширяет свое влияние на саму структуру национальных экономик — эта экспансия всеобъемлюща и многогранна, но при этом она остается уязвимой перед волатильными прихотями глобального крипторынка.

Тень предыдущих экспериментов

Не все региональные эксперименты Tether были успешными, что дает необходимую дозу скептицизма. В то время как их токен, привязанный к доллару, повсеместен, попытки запустить токены, привязанные к мексиканскому песо и оффшорному китайскому юаню, столкнулись с низким спросом и фрагментарным внедрением. Токен мексиканского песо имеет в обращении менее 20 миллионов долларов, а проект юаня и вовсе сворачивается — этот опыт свидетельствует о том, что цифровые версии местных валют не гарантируют успеха; напротив, они полностью зависят от того, увидит ли местное население реальную выгоду по сравнению с существующими банковскими приложениями.

На макроуровне Грузия — это совсем другой случай. В отличие от Мексики или Китая, Грузия активно приглашает Tether в свои ряды, стремясь интегрировать технологию в национальную платежную инфраструктуру. Это симптом более широкой тенденции, когда небольшие страны, чувствуя себя обделенными вниманием традиционной глобальной финансовой системы, обращаются к блокчейну как к способу перепрыгнуть через старые технологии. Парадоксально, но, принимая децентрализованную технологию, эти государства стремятся к более централизованной форме цифрового контроля над своими экономическими судьбами.

Поведенческая экономика: почему мы выбираем цифровые кошельки

Как журналист, наблюдающий за поведением розничных инвесторов, я часто вижу повторяющуюся тему: люди выбирают технологию не потому, что понимают технические документы (whitepapers), а потому, что она решает конкретную эмоциональную или практическую проблему. На многих развивающихся рынках традиционные банки воспринимаются как непрозрачные и ограничивающие — это создает вакуум доверия, который криптокомпании с радостью заполняют. Цифровой кошелек ощущается как личное убежище, часть «стеклянного банковского хранилища», принадлежащая исключительно человеку; в то время как банковский счет часто кажется арендованным пространством, зависящим от прихотей далекого менеджера.

Однако это чувство контроля может быть иллюзией. Если эмитент базового стейблкоина столкнется с кризисом ликвидности, цифровые токены в этом кошельке могут обесцениться в одночасье. Мы неоднократно видели, как работает эта психология рынка, когда жадность сменяется страхом в мгновение ока — этот цикл стар как сами деньги; однако скорость цифровой эпохи делает последствия более глубокими и взаимосвязанными, чем когда-либо прежде.

Обоснование инновации

В конечном счете, запуск GELT в Грузии — это лакмусовая бумажка для будущего денег. Если он окажется успешным, это может стать шаблоном для других малых и средних стран по цифровизации своих экономик без огромных затрат на создание собственной CBDC. Это представляет собой прагматичный альянс между старым миром суверенных государств и новым миром децентрализованных финансов — гибридную модель, которая признает мощь блокчейна, пытаясь при этом сохранить стабильность национального государства.

С практической точки зрения, для обычного читателя урок здесь не в том, чтобы бежать покупать GELT или переезжать в Тбилиси. Напротив, это приглашение заглянуть в свой собственный кошелек и осознать, что сама природа того, что вы там храните, меняется. Границы между вашим банком, вашими приложениями и вашим правительством стираются. По мере того как мы углубляемся в цифровую эру, самым ценным активом, которым вы можете обладать, является не конкретная валюта или токен, а ясное понимание систем, которые ими управляют.

Когда вы будете совершать следующую транзакцию — будь то покупка кофе в местном кафе или онлайн-заказ с другого конца света — найдите минутку, чтобы подумать о невидимой инфраструктуре под поверхностью. Являются ли ваши деньги физическим обещанием вашего правительства или это цифровая запись в частном реестре? Ответ все чаще звучит как «и то, и другое», и то, как мы справимся с этой двойственностью, определит нашу финансовую жизнь на следующее десятилетие.

Источники

- Bank for International Settlements (BIS) Annual Economic Reports on Stablecoins and Monetary Sovereignty.

- National Bank of Georgia: Digital Asset Regulatory Framework and Stablecoin Guidelines.

- Tether Limited: Official Treasury Reports and GELT Project Announcements.

- Reuters: Financial Technology and Central Bank Digital Currency Analysis (2024-2026).

- World Bank: Georgia Economic Update and Cryptocurrency Mining Impact Study.

До встречи на другой стороне.

Наше решение для электронной почты и облачного хранения данных со сквозным шифрованием обеспечивает наиболее мощные средства безопасного обмена данными, гарантируя их сохранность и конфиденциальность.

/ Создать бесплатный аккаунт