La Convergencia Silenciosa de la Soberanía Estatal y los Libros Contables Digitales Privados

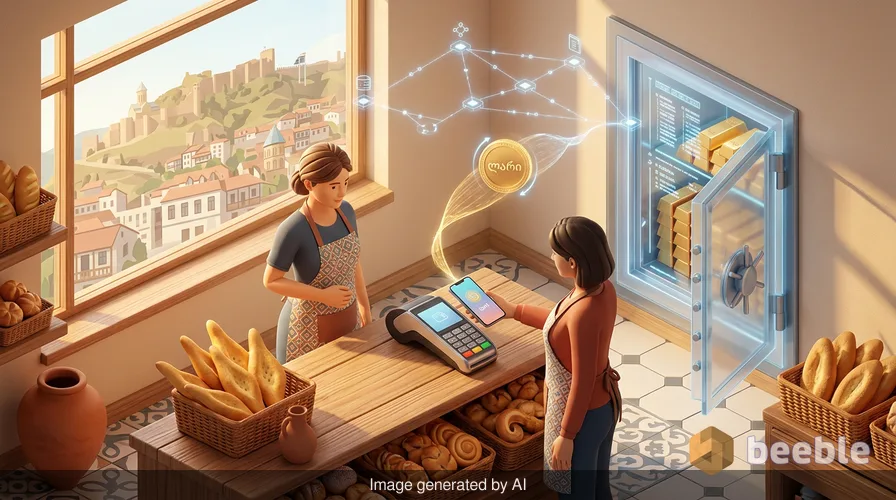

Imagine que se encuentra en una pequeña panadería bañada por el sol en Tbilisi, con el aroma del pan shoti recién horneado llenando el aire. Busca en su bolsillo, pero en lugar de sacar un billete físico adornado con el rostro de un poeta georgiano, acerca su teléfono a un terminal. En un instante, un token digital que representa al lari se mueve a través de una cadena de bloques, liquidando una deuda por una compra cotidiana con la misma firmeza que antes se reservaba para el efectivo físico. Esto no es un sueño futurista ni un experimento de nicho para entusiastas de la tecnología; es la realidad incipiente del sistema financiero georgiano a través de una asociación única entre el mayor emisor de stablecoins del mundo y un gobierno soberano.

Históricamente, la creación de dinero era el dominio exclusivo del Estado; hoy, esa autoridad se comparte con código privado. En el pasado, la credibilidad de una moneda descansaba únicamente en el poder militar y económico de la nación emisora; actualmente, esa credibilidad se ve reforzada cada vez más por la auditabilidad transparente de una bóveda bancaria de cristal, donde cualquiera puede observar las reservas, pero solo el propietario legítimo posee la llave. Esta transición marca un cambio profundo en la forma en que percibimos la intersección entre la identidad nacional y la utilidad digital.

La Nueva Sombra Digital del Lari

El anuncio de Tether de que lanzará una stablecoin "oficial" en Georgia, denominada GELT, representa una evolución curiosa en el mundo de los activos digitales. A diferencia del Tether tradicional (USDT), que actúa como un dólar digital global, el GELT es una representación digital del lari georgiano, diseñado específicamente para funcionar dentro de los matices de la economía local. A nivel individual, esto significa que un residente de Georgia pronto podría tener su moneda local en una billetera digital que no está vinculada a una cuenta bancaria tradicional; esto proporciona un nivel de movilidad financiera previamente no disponible para los no bancarizados; sin embargo, también introduce un intermediario privado en el corazón mismo del sistema monetario de la nación.

Financieramente hablando, el término "oficial" tiene un peso significativo, pero los detalles siguen siendo sorprendentemente opacos. Si bien el gobierno georgiano y el Banco Nacional han expresado un apoyo vocal a la innovación financiera, han sido cuidadosamente cautelosos respecto al estatus legal exacto del GELT. ¿Es una Moneda Digital de Banco Central (CBDC) disfrazada, o es simplemente un producto privado con la bendición del gobierno? Dicho de otra manera, Tether está intentando cerrar la brecha entre el salvaje oeste de las criptomonedas y los pasillos regulados de las finanzas tradicionales, utilizando a Georgia como su laboratorio principal para este experimento.

¿Por qué el Cáucaso? La Lógica del Centro de Minería

Georgia puede parecer un pionero improbable para una revolución financiera global, pero al ampliar la perspectiva, la postura pro-cripto del país está profundamente arraigada en sus ventajas estructurales. Durante años, Georgia ha estado entre los principales mineros de criptomonedas del mundo, impulsada por energía hidroeléctrica económica y un entorno regulatorio que ve los activos digitales no como una amenaza, sino como un camino hacia la modernización. El Banco Nacional de Georgia incluso ha establecido reglas específicas para stablecoins para atraer empresas; esta estrategia convierte a la nación en un imán para el capital digital; por el contrario, sitúa al país en el centro de un juego geopolítico de alto riesgo donde la soberanía financiera es el premio final.

En términos cotidianos, para los 3,7 millones de personas que viven en Georgia, la llegada del GELT tiene menos que ver con la macroeconomía global y más con la fricción de la vida diaria. Para el dueño de un pequeño negocio en Batumi que intenta pedir suministros del extranjero, los pagos transfronterizos tradicionales pueden ser lentos, costosos y estar enterrados bajo capas de burocracia. Un lari digital podría, teóricamente, eliminar estos obstáculos, proporcionando un camino simplificado para el comercio; esta eficiencia es la promesa de la asociación; no obstante, no se pueden ignorar los riesgos de delegar la emisión de moneda a una empresa privada con sede en El Salvador.

La Paradoja de la Soberanía Privada

El Banco de Pagos Internacionales (BPI) ha advertido durante mucho tiempo que las stablecoins emitidas de forma privada representan una amenaza sistémica para la soberanía monetaria. Cuando una empresa privada emite un token vinculado a una moneda nacional, esencialmente crea una oferta monetaria paralela que el banco central no puede controlar directamente. Históricamente, los bancos centrales utilizaban las tasas de interés y la impresión de dinero como palancas para gestionar la inflación y el crecimiento; en contraste, un mundo donde dominan las stablecoins privadas podría dejar obsoletas estas herramientas tradicionales; en consecuencia, la asociación en Georgia es una apuesta audaz sobre si la innovación puede coexistir con la autoridad institucional.

A través de esta lente económica, vemos un cambio paradójico en la naturaleza de la confianza. Nos estamos alejando de un sistema de creencias colectivo respaldado por el Estado hacia un sistema de creencias técnico respaldado por las matemáticas y el colateral. Tether afirma tener casi 190.000 millones de dólares en circulación para su token vinculado al dólar, una cifra que rivaliza con las reservas de muchos países medianos. Al lanzar GELT, Tether no solo ofrece un nuevo producto; está expandiendo su influencia en el tejido mismo de las economías nacionales; esta expansión es generalizada y multifacética; sin embargo, sigue siendo vulnerable a los caprichos volátiles del mercado global de criptomonedas.

La Sombra de Experimentos Previos

No todos los experimentos regionales de Tether han sido exitosos, lo que aporta una dosis necesaria de escepticismo. Si bien su token vinculado al dólar es ubicuo, sus intentos de lanzar tokens vinculados al peso mexicano y al yuan chino offshore han tenido dificultades debido a la baja demanda y la adopción fragmentada. El token del peso mexicano tiene menos de 20 millones de dólares en circulación, y el token del yuan se está retirando por completo; este historial sugiere que las versiones digitales de las monedas locales no son un éxito garantizado; en cambio, dependen enteramente de si la población local ve un beneficio tangible sobre sus aplicaciones bancarias existentes.

A nivel macro, Georgia es un caso diferente. A diferencia de México o China, Georgia está invitando activamente a Tether, buscando integrar la tecnología en su infraestructura nacional de pagos. Esto es sintomático de una tendencia mayor donde las naciones más pequeñas, sintiéndose ignoradas por el sistema financiero global tradicional, recurren a la cadena de bloques como una forma de saltar sobre tecnologías más antiguas. Paradójicamente, al adoptar una tecnología descentralizada, estos estados buscan una forma más centralizada de control digital sobre sus propios destinos económicos.

Economía del Comportamiento: Por Qué Elegimos Billeteras Digitales

Como periodista que observa los patrones de comportamiento de los inversores minoristas, a menudo veo un tema recurrente: la gente no elige la tecnología porque entienda los libros blancos; la eligen porque resuelve un punto de dolor emocional o práctico específico. En muchos mercados emergentes, los bancos tradicionales son vistos como opacos y restrictivos; esto crea un vacío de confianza que las empresas de criptomonedas están más que felices de llenar. Una billetera digital se siente como un santuario privado, una pieza de la bóveda bancaria de cristal que pertenece únicamente al individuo; mientras tanto, una cuenta bancaria a menudo se siente como un espacio alquilado sujeto a los caprichos de un gerente distante.

Sin embargo, esta sensación de control puede ser un espejismo. Si el emisor de la stablecoin subyacente enfrenta una crisis de liquidez, los tokens digitales en esa billetera podrían perder su valor de la noche a la mañana. Hemos visto esta psicología de mercado manifestarse repetidamente, donde la codicia se convierte en miedo en un abrir y cerrar de ojos; este ciclo es tan antiguo como el dinero mismo; sin embargo, la velocidad de la era digital hace que el impacto sea más profundo e interconectado que nunca.

Aterrizando la Innovación

En última instancia, el lanzamiento de GELT en Georgia es una prueba de fuego para el futuro del dinero. Si tiene éxito, podría proporcionar un modelo para que otras naciones pequeñas y medianas digitalicen sus economías sin los enormes gastos generales de construir una CBDC propia. Representa una alianza pragmática entre el viejo mundo de los estados soberanos y el nuevo mundo de las finanzas descentralizadas, un modelo híbrido que reconoce el poder de la cadena de bloques mientras intenta mantener la estabilidad del estado-nación.

Hablando prácticamente, para el lector promedio, la lección aquí no es salir corriendo a comprar GELT o mudarse a Tbilisi. En cambio, es una invitación a mirar su propia billetera y darse cuenta de que la naturaleza misma de lo que posee está cambiando. Las líneas entre su banco, sus aplicaciones y su gobierno se están desdibujando. A medida que avanzamos más en esta era digital, el activo más valioso que puede poseer no es una moneda o un token específico, sino una comprensión clara de los sistemas que los gestionan.

Mientras navega por su próxima transacción, ya sea un café en su tienda local o una compra en línea desde el otro lado del mundo, tómese un momento para considerar la plomería invisible bajo la superficie. ¿Es su dinero una promesa física de su gobierno, o es una entrada digital en un libro contable privado? La respuesta es cada vez más "ambas", y cómo gestionemos esa dualidad definirá nuestras vidas financieras durante la próxima década.

Fuentes

- Bank for International Settlements (BIS) Annual Economic Reports on Stablecoins and Monetary Sovereignty.

- National Bank of Georgia: Digital Asset Regulatory Framework and Stablecoin Guidelines.

- Tether Limited: Official Treasury Reports and GELT Project Announcements.

- Reuters: Financial Technology and Central Bank Digital Currency Analysis (2024-2026).

- World Bank: Georgia Economic Update and Cryptocurrency Mining Impact Study.

Nos vemos en el otro lado.

Nuestra solución de correo electrónico cifrado y almacenamiento en la nube de extremo a extremo proporciona los medios más potentes para el intercambio seguro de datos, lo que garantiza la seguridad y la privacidad de sus datos.

/ Crear una cuenta gratuita