Klusā valsts suverenitātes un privāto digitālo virsgrāmatu konverģence

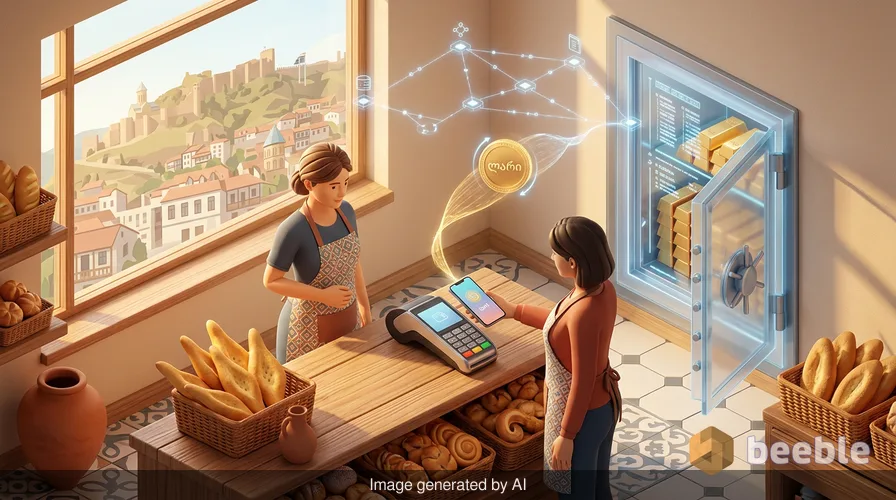

Iedomājieties, ka stāvat nelielā, saules pielietā maiznīcā Tbilisi, un gaisā virmo svaigas šoti maizes smarža. Jūs sniedzaties kabatā, bet tā vietā, lai izvilktu fizisku banknoti, ko rotā gruzīnu dzejnieka seja, jūs pieliekat tālruni pie termināļa. Vienā mirklī digitālais žetons, kas pārstāv lari, pārvietojas pa blokķēdi, nokārtojot parādu par ikdienišķu pirkumu ar tādu pašu galīgumu, kāds reiz bija raksturīgs tikai skaidrai naudai. Tas nav futūristisks sapnis vai nišas eksperiments tehnoloģiju entuziastiem; tā ir Gruzijas finanšu sistēmas topošā realitāte, ko nodrošina unikāla partnerība starp pasaulē lielāko stabilo monētu (stablecoin) emitentu un suverēnu valdību.

Vēsturiski naudas radīšana bija ekskluzīva valsts joma — šodien šī vara tiek dalīta ar privātu kodu. Agrāk valūtas ticamība balstījās tikai uz emitētājvalsts militāro un ekonomisko spēku; pašlaik šo ticamību arvien vairāk stiprina caurredzama "stikla bankas seifa" auditējamība, kur ikviens var novērot rezerves, tomēr tikai likumīgajam īpašniekam ir atslēga. Šī pāreja iezīmē dziļas pārmaiņas tajā, kā mēs uztveram nacionālās identitātes un digitālās lietderības krustpunktu.

Lari jaunā digitālā ēna

Tether paziņojums par "oficiālas" stabilās monētas palaišanu Gruzijā ar nosaukumu GELT ir interesanta evolūcija digitālo aktīvu pasaulē. Atšķirībā no tradicionālā Tether (USDT), kas darbojas kā globāls digitālais dolārs, GELT ir Gruzijas lari digitālais attēlojums, kas izstrādāts tieši vietējās ekonomikas niansēm. Individuālā līmenī tas nozīmē, ka Gruzijas iedzīvotājs drīz varētu turēt savu vietējo valūtu digitālajā makā, kas nav piesaistīts tradicionālam bankas kontam — tas nodrošina tādu finanšu mobilitāti, kas iepriekš nebija pieejama cilvēkiem bez bankas pakalpojumiem; tomēr tas arī ievieš privātu starpnieku pašā valsts monetārās sistēmas sirdī.

Finansiālā ziņā terminam "oficiāls" ir liels svars, tomēr detaļas joprojām ir pārsteidzoši neskaidras. Lai gan Gruzijas valdība un Nacionālā banka ir paudušas skaļu atbalstu finanšu inovācijām, tās ir bijušas piesardzīgi izvairīgas attiecībā uz precīzu GELT juridisko statusu. Vai tā ir slēpta Centrālās bankas digitālā valūta (CBDC), vai arī tas ir vienkārši privāts produkts ar valdības svētību? Citiem vārdiem sakot, Tether mēģina pārvarēt plaisu starp kriptovalūtu "mežonīgajiem rietumiem" un regulētajiem tradicionālo finanšu gaiteņiem, izmantojot Gruziju kā savu galveno laboratoriju šim eksperimentam.

Kāpēc Kaukāzs? Kalnrūpniecības mezgla loģika

Gruzija varētu šķist mazticama pioniere globālajai finanšu revolūcijai, taču, skatoties plašāk, valsts pro-kripto nostāja ir cieši saistīta ar tās strukturālajām priekšrocībām. Gadiem ilgi Gruzija ir bijusi viena no pasaules vadošajām kriptovalūtu ieguves valstīm, pateicoties lētai hidroenerģijai un regulatīvajai videi, kas digitālos aktīvus uzskata nevis par draudu, bet gan par ceļu uz modernizāciju. Gruzijas Nacionālā banka pat ir izstrādājusi īpašus stabilo monētu noteikumus, lai piesaistītu uzņēmumus — šī stratēģija pārvērš valsti par digitālā kapitāla magnētu; turpretī tas nostāda valsti augstu likmju ģeopolitiskās spēles centrā, kur galvenā balva ir finansiālā suverenitāte.

Ikdienas izteiksmē 3,7 miljoniem Gruzijas iedzīvotāju GELT ierašanās ir mazāk saistīta ar globālo makroekonomiku un vairāk ar ikdienas dzīves šķēršļiem. Batumi mazā uzņēmuma īpašniekam, kurš mēģina pasūtīt preces no ārvalstīm, tradicionālie pārrobežu maksājumi var būt lēni, dārgi un ieslīguši birokrātijā. Digitālais lari teorētiski varētu pārvarēt šos šķēršļus, nodrošinot vienkāršotu tirdzniecības ceļu — šī efektivitāte ir partnerības solījums; tomēr nevar ignorēt riskus, ko rada valūtas emisijas deleģēšana privātam, Salvadorā bāzētam uzņēmumam.

Privātās suverenitātes paradokss

Starptautisko norēķinu banka (BIS) jau sen ir brīdinājusi, ka privāti emitētas stabilās monētas rada sistēmiskus draudus monetārajai suverenitātei. Kad privāts uzņēmums emitē žetonu, kas piesaistīts nacionālajai valūtai, tas pēc būtības izveido paralēlu naudas piedāvājumu, kuru centrālā banka nevar tieši kontrolēt. Vēsturiski centrālās bankas izmantoja procentu likmes un naudas drukāšanu kā sviras, lai pārvaldītu inflāciju un izaugsmi — turpretī pasaule, kurā dominē privātās stabilās monētas, varētu padarīt šos tradicionālos rīkus novecojušus; attiecīgi partnerība Gruzijā ir drosmīga azartspēle par to, vai inovācijas var pastāvēt līdzās institucionālajai varai.

Caur šo ekonomisko prizmu mēs redzam paradoksālu maiņu uzticības dabā. Mēs attālināmies no kolektīvās ticības sistēmas, ko atbalsta valsts, un virzāmies uz tehnisku ticības sistēmu, ko atbalsta matemātika un nodrošinājums. Tether apgalvo, ka tā dolāram piesaistītā žetona apgrozībā ir gandrīz 190 miljardi dolāru — skaitlis, kas konkurē ar daudzu vidēja lieluma valstu rezervēm. Palaižot GELT, Tether ne tikai piedāvā jaunu produktu; tas paplašina savu ietekmi pašā nacionālo ekonomiku struktūrā — šī paplašināšanās ir visaptveroša un daudzšķautņaina; tomēr tā joprojām ir neaizsargāta pret globālā kriptovalūtu tirgus nepastāvīgajiem kaprīzēm.

Iepriekšējo eksperimentu ēna

Ne visi Tether reģionālie eksperimenti ir bijuši veiksmīgi, kas sniedz nepieciešamo skepticisma devu. Lai gan viņu dolāram piesaistītais žetons ir visuresošs, mēģinājumi palaist žetonus, kas piesaistīti Meksikas peso un ofšora Ķīnas juaņai, ir saskārušies ar zemu pieprasījumu un sadrumstalotu pieņemšanu. Meksikas peso žetona apgrozībā ir mazāk nekā 20 miljoni dolāru, un juaņas žetona darbība tiek pilnībā pārtraukta — šī vēsture liecina, ka vietējo valūtu digitālās versijas nav garantēti panākumi; tā vietā tās ir pilnībā atkarīgas no tā, vai vietējie iedzīvotāji saskata taustāmu labumu salīdzinājumā ar esošajām banku lietotnēm.

Makrolīmenī Gruzija ir citāds gadījums. Atšķirībā no Meksikas vai Ķīnas, Gruzija aktīvi aicina Tether savā lokā, cenšoties integrēt tehnoloģiju savā nacionālajā maksājumu infrastruktūrā. Tas liecina par lielāku tendenci, kur mazākas valstis, jūtoties tradicionālās globālās finanšu sistēmas ignorētas, pievēršas blokķēdei kā veidam, kā apsteigt vecākas tehnoloģijas. Paradoksāli, bet, pieņemot decentralizētu tehnoloģiju, šīs valstis tiecas pēc centralizētākas digitālās kontroles formas pār savu ekonomisko likteni.

Uzvedības ekonomika: Kāpēc mēs izvēlamies digitālos makus

Kā žurnālists, kurš novēro privāto investoru uzvedības modeļus, es bieži redzu atkārtotu tēmu: cilvēki neizvēlas tehnoloģiju tāpēc, ka viņi saprot tehnisko dokumentāciju (whitepapers); viņi to izvēlas tāpēc, ka tā atrisina konkrētu emocionālu vai praktisku sāpju punktu. Daudzos jaunietekmes tirgos tradicionālās bankas tiek uzskatītas par necaurredzamām un ierobežojošām — tas rada uzticības vakuumu, kuru kriptovalūtu uzņēmumi labprāt aizpilda. Digitālais maks šķiet kā privāta svētnīca, daļa no "stikla bankas seifa", kas pieder tikai indivīdam; tikmēr bankas konts bieži šķiet kā īrēta telpa, kas pakļauta tāla vadītāja iegribām.

Tomēr šī kontroles sajūta var būt ilūzija. Ja pamata stabilās monētas emitents saskaras ar likviditātes krīzi, digitālie žetoni šajā makā var kļūt bezvērtīgi vienā naktī. Mēs esam redzējuši šo tirgus psiholoģiju atkārtojamies, kur alkatība vienā acu mirklī pārvēršas bailēs — šis cikls ir tikpat vecs kā pati nauda; tomēr digitālā laikmeta ātrums padara ietekmi dziļāku un savstarpēji saistītāku nekā jebkad agrāk.

Inovācijas pamatojums

Galu galā GELT palaišana Gruzijā ir lakmusa papīrs naudas nākotnei. Ja tas izdosies, tas varētu kalpot par paraugu citām mazām un vidējām valstīm savas ekonomikas digitalizēšanai bez milzīgajiem izdevumiem, kas saistīti ar patentētas CBDC izveidi. Tā ir pragmatiska alianse starp suverēnu valstu veco pasauli un decentralizēto finanšu jauno pasauli — hibrīda modelis, kas atzīst blokķēdes spēku, vienlaikus cenšoties saglabāt nacionālās valsts stabilitāti.

Praktiski runājot, vidusmēra lasītājam šī mācība nav par to, ka būtu jāsteidzas pirkt GELT vai jāpārvācas uz Tbilisi. Tā vietā tas ir aicinājums ieskatīties savā makā un saprast, ka pati tā satura būtība mainās. Robežas starp jūsu banku, jūsu lietotnēm un jūsu valdību izplūst. Turpinot virzīties šajā digitālajā laikmetā, vērtīgākais aktīvs, kas jums var piederēt, nav konkrēta valūta vai žetons, bet gan skaidra izpratne par sistēmām, kas tās pārvalda.

Veicot nākamo darījumu — vai tā būtu kafija vietējā kafejnīcā vai pirkums internetā no citas pasaules malas — veltiet brīdi, lai apsvērtu neredzamo "santehniku" zem virsmas. Vai jūsu nauda ir fizisks solījums no jūsu valdības, vai arī tas ir digitāls ieraksts privātā virsgrāmatā? Atbilde arvien biežāk ir "abi", un tas, kā mēs pārvaldīsim šo dualitāti, definēs mūsu finanšu dzīvi nākamajā desmitgadē.

Avoti

- Bank for International Settlements (BIS) Annual Economic Reports on Stablecoins and Monetary Sovereignty.

- National Bank of Georgia: Digital Asset Regulatory Framework and Stablecoin Guidelines.

- Tether Limited: Official Treasury Reports and GELT Project Announcements.

- Reuters: Financial Technology and Central Bank Digital Currency Analysis (2024-2026).

- World Bank: Georgia Economic Update and Cryptocurrency Mining Impact Study.

Uz tikšanos otrā pusē.

Mūsu end-to-end šifrētais e-pasta un mākoņdatu glabāšanas risinājums nodrošina visefektīvākos līdzekļus drošai datu apmaiņai, garantējot jūsu datu drošību un konfidencialitāti.

/ Izveidot bezmaksas kontu