La bóveda invisible: Por qué tus criptomonedas podrían no estar donde las dejaste

El saldo de tu billetera de criptomonedas dice que posees 0,5 Bitcoin. En la pantalla, parece algo tangible, resguardado de forma segura en una bóveda digital. Pero cuando un custodio falla, ese número a menudo se revela como poco más que un pagaré cortés.

En la banca tradicional, estamos acostumbrados al seguro de depósitos y a regulaciones estrictas. En el ecosistema de las criptomonedas, sin embargo, las reglas cambian bajo nuestros pies. Cuando un tercero posee tus claves, a menudo eres solo un acreedor no garantizado que espera ponerse en fila antes de que el dinero se agote.

La ilusión de la propiedad

En términos cotidianos, almacenar criptomonedas en un exchange centralizado o custodio se siente como poner oro en una caja de seguridad. Asumes que la caja es tuya, la llave es tuya y el oro se queda esperando. En la práctica, sin embargo, la realidad legal suele ser muy distinta.

Cuando depositas fondos con un custodio, frecuentemente entras en una relación deudor-acreedor en lugar de un depósito de custodia (bailment). Un depósito de custodia implica que el custodio salvaguarda tu activo específico para que lo reclames. Una relación deudor-acreedor, por el contrario, significa que has prestado dinero a la institución y ellos te deben una deuda, a menudo sin que los activos específicos que depositaste estén legalmente apartados para ti.

Esta distinción es trivial en el papel pero catastrófica en una crisis. Si el custodio echa mano de los fondos de los clientes para pagar costes operativos, inversiones arriesgadas o bonos ejecutivos —como se vio en el colapso de FTX— no queda "tu dinero" para devolver. Solo hay un agujero en el balance y tú estás al borde de él.

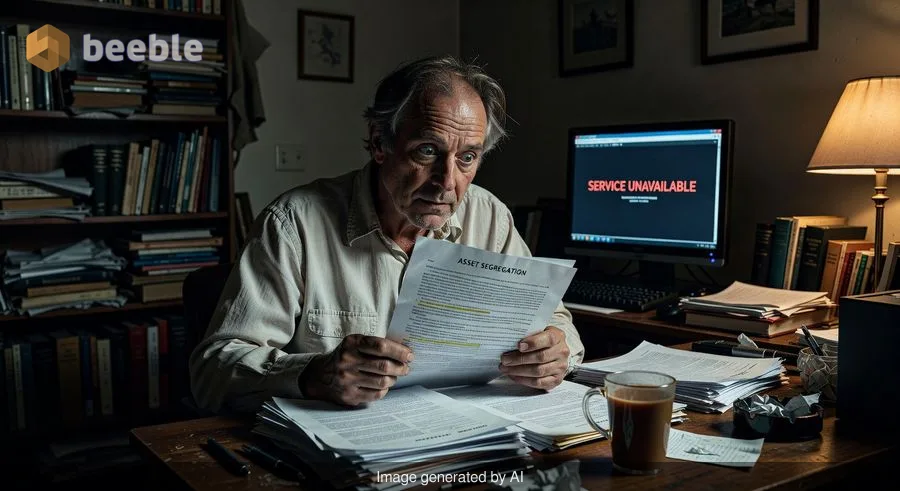

Segregación: El cortafuegos entre tú y la bancarrota

Ampliando la perspectiva, el destino de tus fondos durante el fallo de un custodio depende casi por completo de la segregación de activos. Este es el cortafuegos legal y operativo que separa los activos de los clientes de la propia tesorería corporativa de la empresa.

En las finanzas tradicionales reguladas, los corredores suelen estar obligados a mantener los activos de los clientes estrictamente segregados. Si un corredor de bolsa quiebra, tus acciones de Apple o Microsoft son legalmente distintas del patrimonio de la quiebra de la empresa. Te las devuelven.

En el mundo cripto, este cortafuegos ha sido históricamente poroso. El fracaso de Celsius Network, por ejemplo, demostró cómo las líneas borrosas entre los depósitos de los clientes y los activos de la empresa pueden llevar a resultados devastadores. Celsius mezcló fondos, utilizando los depósitos de los clientes para financiar préstamos y estrategias arriesgadas de rendimiento en DeFi. Cuando el mercado cambió, la garantía fue liquidada y la segregación se reveló como una ilusión. Los clientes quedaron como acreedores generales no garantizados, luchando por centavos de dólar en el tribunal de quiebras.

La letra pequeña que nunca lees

En términos prácticos, los Términos de Servicio (ToS) por los que pasas rápido para hacer clic en "Acepto" a menudo contienen el plano de tu ruina financiera. Estos documentos rara vez se escriben para proteger al consumidor; se escriben para limitar la responsabilidad del custodio.

Muchas plataformas de criptomonedas incluyen cláusulas que establecen que los activos digitales mantenidos en la plataforma pueden ser utilizados, prestados o rehipotecados (jerga financiera elegante para "reutilizados como garantía"). Algunos incluso declaran explícitamente que el custodio posee la titularidad de los activos, no el usuario.

Curiosamente, la misma descentralización que los entusiastas de las criptomonedas defienden a menudo se entrega en el momento en que un usuario crea una cuenta en un exchange centralizado. Efectivamente, estás cambiando la seguridad sin confianza de la cadena de bloques por la conveniencia confiable de una interfaz Web2.

Cuando Prime Trust falló en 2023, no fue por una especulación salvaje o fraude en el sentido tradicional. Fue el resultado de un error técnico donde la firma perdió el acceso a sus propias billeteras de almacenamiento en frío tras una actualización de firmware, combinado con una retirada masiva de fondos que no pudieron satisfacer. La letra pequeña no salvó a los usuarios; la falta de liquidez accesible y de salvaguardas operativas adecuadas los condenó.

El limbo legal de los activos digitales

A nivel macro, la clasificación legal de los criptoactivos sigue siendo un panorama fragmentado y cambiante. ¿Son valores? ¿Materias primas? ¿Propiedad? ¿Moneda?

Esta ambigüedad crea un riesgo sistémico. En un fallo bancario tradicional, la Corporación Federal de Seguro de Depósitos (FDIC) interviene para asegurar los depósitos hasta 250.000 dólares. No hay FDIC para Bitcoin. Si un custodio falla, los procedimientos de quiebra se rigen por leyes que fueron escritas antes de que existiera Internet, y mucho menos la tecnología blockchain.

Los jueces a menudo se ven obligados a tomar decisiones difíciles basadas en definiciones obsoletas de "propiedad". Si el tribunal determina que tu cripto es una materia prima mantenida en custodia, podrías recuperarla. Si deciden que era un valor o un depósito general, caes al final de la fila detrás de los acreedores garantizados: grandes prestamistas institucionales que cobran primero.

Autocustodia: La póliza de seguro definitiva

A través de esta lente económica, el viejo adagio cripto "si no son tus llaves, no son tus monedas" se transforma de un eslogan tribal en una estrategia crítica de gestión de riesgos. La autocustodia —utilizar una billetera de hardware o una billetera de software no custodio— elimina por completo al intermediario.

Piénsalo de esta manera: mantener cripto en un exchange es como vivir en una casa donde el propietario tiene una copia de tu llave y tiene un historial de pedir prestados tus muebles cuando no estás en casa. La autocustodia cambia las cerraduras y te entrega la única llave a ti.

Conclusiones clave para el inversor prudente:

- Verifica la segregación: Antes de depositar fondos significativos, comprueba si el custodio declara explícitamente que los activos están segregados y mantenidos en fideicomiso para el usuario, no como un préstamo a la plataforma.

- Lee los términos (brevemente): Busca en los ToS palabras como "rehipotecación", "préstamo" o "titularidad". Si la plataforma reclama la propiedad de tus activos, considera mover tus fondos.

- El hardware es más difícil de hackear: Para los activos que planeas mantener durante más de unas pocas semanas, una billetera de hardware (almacenamiento en frío) es el estándar de la industria para la seguridad. Desconecta tus activos de Internet y de los balances de terceros.

Conclusión

En última instancia, la industria de las criptomonedas todavía está en su fase del Salvaje Oeste, donde la velocidad de la innovación a menudo supera el desarrollo de los rieles de seguridad. Los colapsos de FTX, Celsius y Prime Trust no fueron anomalías; fueron síntomas de un sistema que aún no ha madurado hacia el rigor institucional de las finanzas tradicionales.

No necesitas ser un preparacionista paranoico para ver el valor de la autocustodia. Simplemente necesitas ser un participante consciente en un sistema financiero que todavía está construyendo sus barandillas. La próxima vez que revises tu saldo en un exchange, pregúntate: ¿Es este dinero mío, o simplemente estoy pidiendo prestado el número en la pantalla? La respuesta a esa pregunta determina si duermes profundamente o te despiertas con una billetera vacía.

Fuentes

- U.S. Bankruptcy Court filings for FTX and Celsius Network (2022-2023).

- Nevada Department of Business and Industry orders regarding Prime Trust (June 2023).

- FDIC guidelines on deposit insurance vs. crypto assets.

- Reports on re-hypothecation risks in brokerage and crypto lending.

Nos vemos en el otro lado.

Nuestra solución de correo electrónico cifrado y almacenamiento en la nube de extremo a extremo proporciona los medios más potentes para el intercambio seguro de datos, lo que garantiza la seguridad y la privacidad de sus datos.

/ Crear una cuenta gratuita