Neredzamā krātuve: Kāpēc jūsu kriptovalūta varētu nebūt tur, kur jūs to atstājāt

Jūsu kriptovalūtu maka atlikums rāda, ka jums pieder 0,5 Bitcoin. Ekrānā tas izskatās taustāms, droši novietots digitālā krātuvē. Taču, kad turētājbanka vai klientserviss (custodian) piedzīvo neveiksmi, šis skaitlis bieži vien izrādās nekas vairāk kā pieklājīga parādzīme.

Tradicionālajā banku sistēmā mēs esam pieraduši pie noguldījumu apdrošināšanas un stingriem noteikumiem. Turpretī kriptovalūtu ekosistēmā noteikumi mainās zem mūsu kājām. Kad jūsu atslēgas glabā trešā puse, jūs bieži vien esat tikai nenodrošināts kreditors, kurš cer paspēt rindā, pirms nauda beidzas.

Īpašumtiesību ilūzija

Ikdienas izteiksmē kriptovalūtu glabāšana centralizētā biržā vai pie turētāja šķiet kā zelta ievietošana seifā. Jūs pieņemat, ka seifs ir jūsu, atslēga ir jūsu un zelts tur gaida. Tomēr praksē juridiskā realitāte bieži vien ir krasi atšķirīga.

Noguldot līdzekļus pie turētāja, jūs bieži vien iesaistāties parādnieka un kreditora attiecībās, nevis glabājuma (bailment) līgumā. Glabājums nozīmē, ka turētājs sargā jūsu konkrēto aktīvu, lai jūs to varētu atgūt. Turpretī parādnieka un kreditora attiecības nozīmē, ka esat aizdevis naudu iestādei, un tā ir jums parādā — bieži vien bez juridiski nodalītiem konkrētiem aktīviem, ko jūs noguldījāt.

Šī atšķirība uz papīra šķiet niecīga, taču krīzes situācijā tā ir katastrofāla. Ja turētājs izmanto klientu līdzekļus darbības izmaksu segšanai, riska ieguldījumiem vai vadības prēmijām — kā tas bija redzams FTX sabrukumā —, vairs nav "jūsu naudas", ko atdot. Ir tikai caurums bilancē, un jūs stāvat uz tā malas.

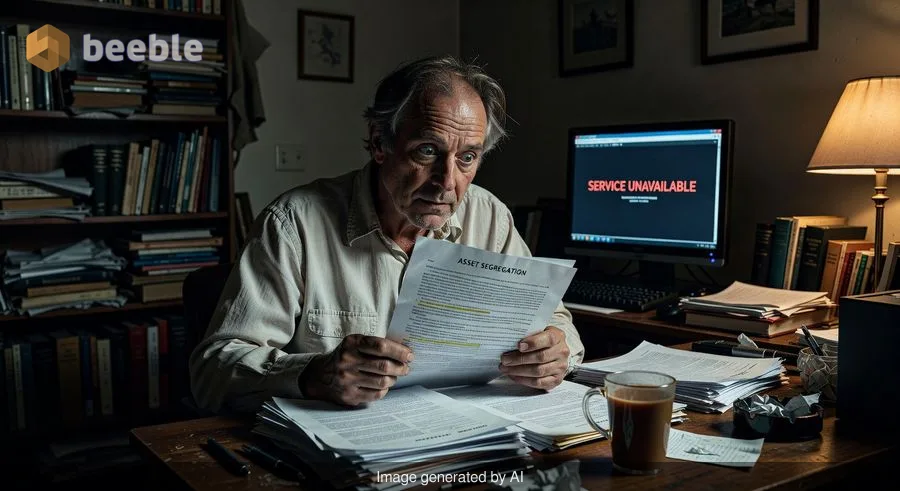

Segregācija: Ugunsmūris starp jums un bankrotu

Raugoties plašāk, jūsu līdzekļu liktenis turētāja neveiksmes gadījumā gandrīz pilnībā ir atkarīgs no aktīvu segregācijas. Tas ir juridisks un operatīvs ugunsmūris, kas nošķir klientu aktīvus no uzņēmuma paša korporatīvās kases.

Regulētajās tradicionālajās finansēs brokeriem parasti tiek prasīts turēt klientu aktīvus stingri nodalītus. Ja fondu mākleris bankrotē, jūsu Apple vai Microsoft akcijas ir juridiski nošķirtas no uzņēmuma maksātnespējas masas. Jūs tās saņemat atpakaļ.

Kriptovalūtu pasaulē šis ugunsmūris vēsturiski ir bijis caurlaidīgs. Piemēram, Celsius Network neveiksme parādīja, kā izplūdušas robežas starp klientu noguldījumiem un uzņēmuma aktīviem var izraisīt postošas sekas. Celsius sajauca līdzekļus, izmantojot klientu noguldījumus, lai finansētu aizdevumus un riskantas DeFi ienesīguma stratēģijas. Kad tirgus mainījās, ķīla tika likvidēta un atklājās, ka segregācija bija tikai ilūzija. Klienti palika kā vispārējie nenodrošinātie kreditori, cīnoties par kapeikām bankrota tiesā.

Sīkais druka, kuru jūs nekad nelasāt

Praktiski runājot, pakalpojumu sniegšanas noteikumi (ToS), kuriem jūs pārskrienat pāri, lai noklikšķinātu "Piekrītu", bieži satur jūsu finansiālās bojāejas plānu. Šie dokumenti reti tiek rakstīti, lai aizsargātu patērētāju; tie ir rakstīti, lai ierobežotu turētāja atbildību.

Daudzas kriptoplatformas iekļauj klauzulas, kas nosaka, ka platformā turētos digitālos aktīvus var izmantot, aizdot vai atkārtoti ieķīlāt (re-hypothecation — sarežģīts finanšu žargons, kas nozīmē "izmantot atkārtoti kā ķīlu"). Dažas pat skaidri norāda, ka īpašumtiesības uz aktīviem pieder turētājam, nevis lietotājam.

Interesanti, ka tieši decentralizācija, par kuru iestājas kriptovalūtu entuziasti, bieži tiek upurēta brīdī, kad lietotājs izveido kontu centralizētā biržā. Jūs faktiski apmaināt blokķēdes bezuzticības (trustless) drošību pret Web2 saskarnes uzticamo ērtību.

Kad Prime Trust cieta neveiksmi 2023. gadā, tas nebija saistīts ar mežonīgām spekulācijām vai krāpšanu tradicionālā izpratnē. Tas bija tehniska kļūme, kuras rezultātā firma zaudēja piekļuvi saviem "aukstajiem" makiem pēc programmaparatūras atjaunināšanas, apvienojumā ar masveida līdzekļu izņemšanu, ko tie nespēja apmierināt. Sīkā druka neglāba lietotājus; pieejamas likviditātes trūkums un pienācīgu operatīvo drošības pasākumu trūkums viņus pazudināja.

Digitālo aktīvu juridiskā neziņa

Makrolīmenī digitālo aktīvu juridiskā klasifikācija joprojām ir sadrumstalota un mainīga vide. Vai tie ir vērtspapīri? Preces? Īpašums? Valūta?

Šī neskaidrība rada sistēmisku risku. Tradicionālās bankas neveiksmes gadījumā Federālā noguldījumu apdrošināšanas korporācija (FDIC) iejaucas, lai apdrošinātu noguldījumus līdz 250 000 USD. Bitcoin gadījumā FDIC nav. Ja turētājs cieš neveiksmi, bankrota procesu regulē likumi, kas tika rakstīti pirms interneta izveides, nemaz nerunājot par blokķēdes tehnoloģiju.

Tiesneši bieži ir spiesti pieņemt grūtus lēmumus, pamatojoties uz novecojušām "īpašuma" definīcijām. Ja tiesa nolemj, ka jūsu kriptovalūta ir prece, kas tiek turēta glabājumā, jūs varētu to atgūt. Ja tie nolems, ka tas bija vērtspapīrs vai vispārējs noguldījums, jūs nonāksiet rindas beigās aiz nodrošinātajiem kreditoriem — lieliem institucionālajiem aizdevējiem, kuri saņem samaksu pirmie.

Pašglabāšana: Galvenā apdrošināšanas polise

Caur šo ekonomisko prizmu vecais kriptovalūtu teiciens "nav tavas atslēgas, nav tavas monētas" pārvēršas no cilšu saukļa par kritisku riska pārvaldības stratēģiju. Pašglabāšana (self-custody) — izmantojot aparatūras maku vai ne-kustodiālo programmatūras maku — pilnībā izslēdz starpnieku.

Domājiet par to šādi: kriptovalūtas turēšana biržā ir kā dzīvošana mājā, kuras saimniekam ir jūsu atslēgas kopija un kurš mēdz aizņemties jūsu mēbeles, kad neesat mājās. Pašglabāšana nomaina slēdzenes un vienīgo atslēgu atdod jums.

Galvenie ieteikumi piesardzīgam investoram:

- Pārbaudiet segregāciju: Pirms ievērojamu līdzekļu noguldīšanas pārbaudiet, vai turētājs skaidri norāda, ka aktīvi ir segregēti un tiek turēti trasta režīmā lietotājam, nevis kā aizdevums platformai.

- Izlasiet noteikumus (īsumā): Pārskatiet ToS, meklējot vārdus "re-hypothecation", "loan" vai "title". Ja platforma pretendē uz īpašumtiesībām uz jūsu aktīviem, apsveriet līdzekļu pārvietošanu.

- Aparatūru ir grūtāk uzlauzt: Aktīviem, kurus plānojat turēt ilgāk par dažām nedēļām, aparatūras maks (aukstā glabāšana) ir nozares drošības standarts. Tas atvieno jūsu aktīvus no interneta un trešo pušu bilancēm.

Secinājums

Galu galā kriptovalūtu nozare joprojām atrodas "Mežonīgo Rietumu" fāzē, kur inovāciju ātrums bieži apsteidz drošības margu izstrādi. FTX, Celsius un Prime Trust sabrukumi nebija anomālijas; tie bija simptomi sistēmai, kas vēl nav nobriedusi līdz tradicionālo finanšu institucionālajai stingrībai.

Jums nav jābūt paranoiskam izdzīvotājam, lai saskatītu pašglabāšanas vērtību. Jums vienkārši jābūt apzinātam dalībniekam finanšu sistēmā, kas joprojām būvē savas aizsargbarjeras. Nākamreiz, kad pārbaudīsiet savu atlikumu biržā, pajautājiet sev: Vai šī nauda ir mana, vai es tikai aizņemos skaitli ekrānā? Atbilde uz šo jautājumu nosaka, vai jūs gulēsiet mierīgi vai pamodīsieties pie tukša maka.

Avoti

- ASV Bankrota tiesas pieteikumi FTX un Celsius Network lietās (2022-2023).

- Nevadas Uzņēmējdarbības un rūpniecības departamenta rīkojumi attiecībā uz Prime Trust (2023. gada jūnijs).

- FDIC vadlīnijas par noguldījumu apdrošināšanu pret kriptoaktīviem.

- Ziņojumi par atkārtotas ieķīlāšanas (re-hypothecation) riskiem brokeru darbībā un kripto aizdevumos.

Uz tikšanos otrā pusē.

Mūsu end-to-end šifrētais e-pasta un mākoņdatu glabāšanas risinājums nodrošina visefektīvākos līdzekļus drošai datu apmaiņai, garantējot jūsu datu drošību un konfidencialitāti.

/ Izveidot bezmaksas kontu