Nähtamatu hoidla: miks teie krüpto ei pruugi olla seal, kuhu te selle jätsite

Teie krüptorahakoti jääk ütleb, et teile kuulub 0,5 Bitcoini. Ekraanil tundub see käegakatsutav, istudes turvaliselt digitaalses hoidlas. Kuid kui haldur ebaõnnestub, osutub see number sageli vaid viisakaks võlakirjaks.

Tavapärases panganduses oleme harjunud hoiuste tagamise ja rangete regulatsioonidega. Krüptoökosüsteemis nihkuvad reeglid aga meie jalge all. Kui kolmas osapool hoiab teie võtmeid, olete sageli vaid tagamata kreeditor, kes loodab järjekorda pääseda enne, kui raha otsa saab.

Omandiõiguse illusioon

Igapäevases mõttes tundub krüpto hoiustamine tsentraliseeritud börsil või halduri juures nagu kulla panemine panga seifilaekasse. Te eeldate, et laegas on teie oma, võti on teie oma ja kuld ootab teid. Praktikas on aga õiguslik tegelikkus sageli drastiliselt erinev.

Kui deponeerite vahendeid halduri juurde, astute sageli pigem võlgniku ja kreeditori suhtesse kui hoiustamissuhtesse (bailment). Hoiustamine eeldab, et haldur kaitseb teie konkreetset vara, et te saaksite selle tagasi nõuda. Võlgniku ja kreeditori suhe tähendab aga vastupidiselt, et olete asutusele raha laenanud ja nad on teile võlgu — sageli ilma, et teie deponeeritud varad oleksid juriidiliselt teie jaoks eraldatud.

See eristus on paberil tühine, kuid kriisi ajal katastroofiline. Kui haldur kasutab klientide vahendeid tegevuskulude, riskantsete investeeringute või juhtide boonuste maksmiseks — nagu nägime FTX-i kokkuvarisemise puhul —, ei ole enam "teie raha", mida tagastada. Bilansis on vaid auk ja teie seisate selle serval.

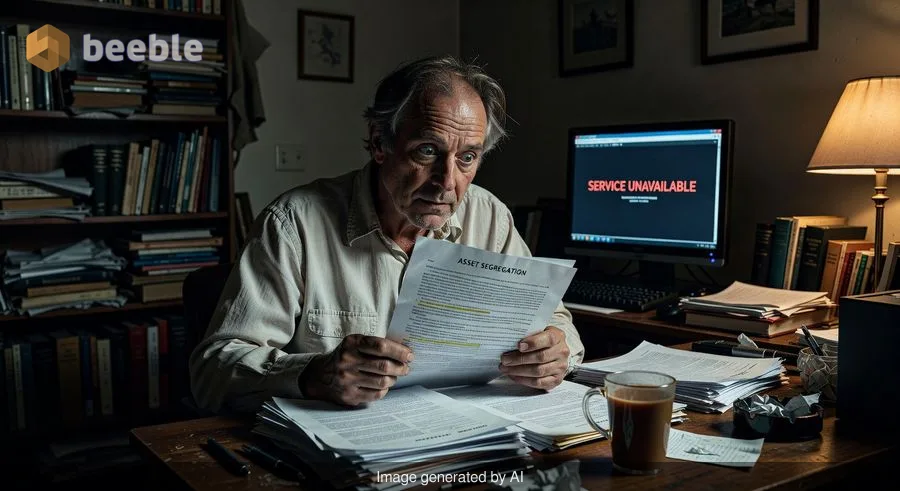

Lahusus: tulemüür teie ja pankroti vahel

Kaugemalt vaadates sõltub teie vahendite saatus halduri ebaõnnestumise ajal peaaegu täielikult varade lahususest. See on juriidiline ja operatiivne tulemüür, mis eraldab klientide varad ettevõtte enda kassast.

Reguleeritud traditsioonilises rahanduses on maaklerid tavaliselt kohustatud hoidma klientide varasid rangelt eraldatuna. Kui aktsiamaakler läheb pankrotti, on teie Apple'i või Microsofti aktsiad juriidiliselt ettevõtte pankrotivarast eraldiseisvad. Te saate need tagasi.

Krüptomaailmas on see tulemüür ajalooliselt olnud läbilaskev. Näiteks Celsius Networki krahh näitas, kuidas hägused piirid kliendihoiuste ja ettevõtte varade vahel võivad viia laastavate tagajärgedeni. Celsius segas vahendeid, kasutades klientide hoiuseid laenude ja riskantsete DeFi tootlusstrateegiate rahastamiseks. Kui turg pöördus, likvideeriti tagatis ja selgus, et lahusus oli vaid illusioon. Kliendid jäid tavalisteks tagamata kreeditorideks, võideldes pankrotikohtus tühiste summade pärast.

Peen kiri, mida te kunagi ei loe

Praktiliselt võttes sisaldavad kasutustingimused (ToS), millest te nupule "Nõustun" vajutamiseks mööda kerite, sageli teie finantsilise huku plaani. Neid dokumente kirjutatakse harva tarbija kaitsmiseks; need on kirjutatud halduri vastutuse piiramiseks.

Paljud krüptoplatvormid sisaldavad punkte, mis sätestavad, et platvormil hoitavaid digitaalvarasid võib kasutada, laenata või taas-tagatiseks anda (re-hypothecation). Mõned märgivad isegi selgesõnaliselt, et varade omandiõigus kuulub haldurile, mitte kasutajale.

Kummalisel kombel loobutakse just sellest detsentraliseerimisest, mida krüptoentusiastid pooldavad, hetkel, kui kasutaja loob konto tsentraliseeritud börsil. Te vahetate plokiahela usaldusvaba turvalisuse Web2 liidese usalduspõhise mugavuse vastu.

Kui Prime Trust 2023. aastal ebaõnnestus, ei olnud see tingitud metsikust spekulatsioonist või pettusest traditsioonilises mõttes. See oli tehnilise äparduse tulemus, kus firma kaotas pärast püsivara värskendust juurdepääsu oma külmhoiu rahakottidele, millele lisandus pangajooks, mida nad ei suutnud rahuldada. Peen kiri ei päästnud kasutajaid; kättesaadava likviidsuse puudumine ja nõrgad operatiivsed kaitsemeetmed said neile saatuslikuks.

Digitaalvarade õiguslik ebamäärasus

Makrotasandil on krüptovarade õiguslik klassifitseerimine endiselt killustatud ja muutuv maastik. Kas need on väärtpaberid? Kaubad? Vara? Valuuta?

See ebamäärasus tekitab süsteemse riski. Traditsioonilise pangakrahhi korral sekkub Federal Deposit Insurance Corporation (FDIC), et kindlustada hoiused kuni 250 000 dollari väärtuses. Bitcoini jaoks FDIC-d ei ole. Kui haldur ebaõnnestub, juhinduvad pankrotimenetlused seadustest, mis kirjutati enne interneti, rääkimata plokiahela tehnoloogia olemasolu.

Kohtunikud on sageli sunnitud tegema raskeid otsuseid, tuginedes aegunud "vara" definitsioonidele. Kui kohus otsustab, et teie krüpto on hoiustatud kaup, võite selle tagasi saada. Kui nad otsustavad, et see oli väärtpaber või üldine hoius, langete te järjekorra lõppu tagatud kreeditoride — suurte institutsionaalsete laenuandjate — taha, kellele makstakse esimesena.

Omahaldus: ülim kindlustuspoliis

Selle majandusliku prisma kaudu muutub vana krüptosõna "pole sinu võtmed, pole sinu mündid" hõimuloosungist kriitiliseks riskijuhtimise strateegiaks. Omahaldus — riistvaralise rahakoti või mitte-haldusliku tarkvaralise rahakoti kasutamine — eemaldab vahendaja täielikult.

Mõelge sellele nii: krüpto hoidmine börsil on nagu elamine majas, kus omanikul on teie võtme koopia ja tal on harjumus teie mööblit laenata, kui teid kodus pole. Omahaldus vahetab lukud ja annab ainsa võtme teile.

Peamised järeldused kaalutlevale investorile:

- Kontrollige lahusust: Enne märkimisväärsete summade deponeerimist kontrollige, kas haldur kinnitab selgesõnaliselt, et varad on eraldatud ja neid hoitakse kasutaja jaoks usaldusvarana, mitte laenuna platvormile.

- Lugege tingimusi (lühidalt): Otsige kasutustingimustest sõnu nagu "re-hypothecation" (taas-tagatiseks andmine), "loan" (laen) või "title" (omandiõigus). Kui platvorm väidab, et varad kuuluvad neile, kaaluge oma vahendite liigutamist.

- Riistvara on raskem häkkida: Varade puhul, mida kavatsete hoida kauem kui paar nädalat, on riistvaraline rahakott (külmhoius) tööstusharu turvastandard. See lahutab teie varad internetist ja kolmandate osapoolte bilanssidest.

Kokkuvõte

Lõppkokkuvõttes on krüptotööstus alles oma "metsiku lääne" faasis, kus innovatsiooni kiirus ületab sageli turvapiirete arengut. FTX-i, Celsiuse ja Prime Trusti krahhid ei olnud anomaaliad; need olid sümptomid süsteemist, mis ei ole veel küpsenud traditsioonilise rahanduse institutsionaalse ranguseni.

Te ei pea olema paranoiline ellujääja, et näha omahalduse väärtust. Te peate lihtsalt olema teadlik osaleja finantssüsteemis, mis alles ehitab oma kaitsepiirdeid. Järgmine kord, kui kontrollite oma jääki börsil, küsige endalt: Kas see raha on minu või ma lihtsalt laenan seda numbrit ekraanil? Vastus sellele küsimusele määrab, kas magate rahulikult või ärkate tühja rahakotiga.

Allikad

- USA pankrotikohtu toimikud FTX ja Celsius Networki kohta (2022–2023).

- Nevada äri- ja tööstusministeeriumi korraldused Prime Trusti kohta (juuni 2023).

- FDIC juhised hoiuste tagamise ja krüptovarade kohta.

- Aruanded taas-tagatise andmise riskide kohta maaklertegevuses ja krüptolaenamises.

Kohtumiseni teisel poolel.

Meie läbivalt krüpteeritud e-posti ja pilvesalvestuse lahendus pakub kõige võimsamaid vahendeid turvaliseks andmevahetuseks, tagades teie andmete turvalisuse ja privaatsuse.

/ Tasuta konto loomin