Nematomas seifas: kodėl jūsų kriptovaliutos gali nebūti ten, kur ją palikote

Jūsų kriptovaliutų piniginės likutis rodo, kad turite 0,5 bitkoino. Ekrane tai atrodo apčiuopiama, saugiai guli skaitmeniniame seife. Tačiau kai saugotojas (angl. custodian) žlunga, tas skaičius dažnai pasirodo esąs ne kas kita, kaip mandagus skolos raštelis.

Tradicinėje bankininkystėje esame pripratę prie indėlių draudimo ir griežtų taisyklių. Tačiau kriptovaliutų ekosistemoje taisyklės keičiasi mums po kojomis. Kai trečioji šalis saugo jūsų raktus, jūs dažnai esate tik neapdraustas kreditorius, besiviliantis patekti į eilę, kol dar neišseko pinigai.

Nuosavybės iliuzija

Kasdieniais terminais tariant, kriptovaliutų laikymas centralizuotoje keitykloje ar pas saugotoją primena aukso padėjimą į seifo dėžutę. Jūs manote, kad dėžutė yra jūsų, raktas yra jūsų, o auksas tiesiog laukia. Tačiau praktikoje teisinė realybė dažnai yra visiškai kitokia.

Kai pervedate lėšas saugotojui, dažnai įsitraukiate į skolininko ir kreditoriaus santykius, o ne į turto deponavimą (angl. bailment). Deponavimas reiškia, kad saugotojas saugo jūsų konkretų turtą, kad galėtumėte jį atsiimti. Priešingai, skolininko ir kreditoriaus santykiai reiškia, kad jūs paskolinote pinigų institucijai, o ji jums skolinga – dažnai be teisinio įsipareigojimo atidėti būtent jūsų įneštą turtą.

Popieriuje šis skirtumas atrodo nuobodus, tačiau krizės metu jis tampa katastrofiškas. Jei saugotojas naudojasi klientų lėšomis veiklos išlaidoms padengti, rizikingoms investicijoms ar vadovų premijoms – kaip matėme FTX žlugimo atveju – nelieka jokių „jūsų pinigų“, kuriuos būtų galima grąžinti. Lieka tik skylė balanse, o jūs stovite ant jos krašto.

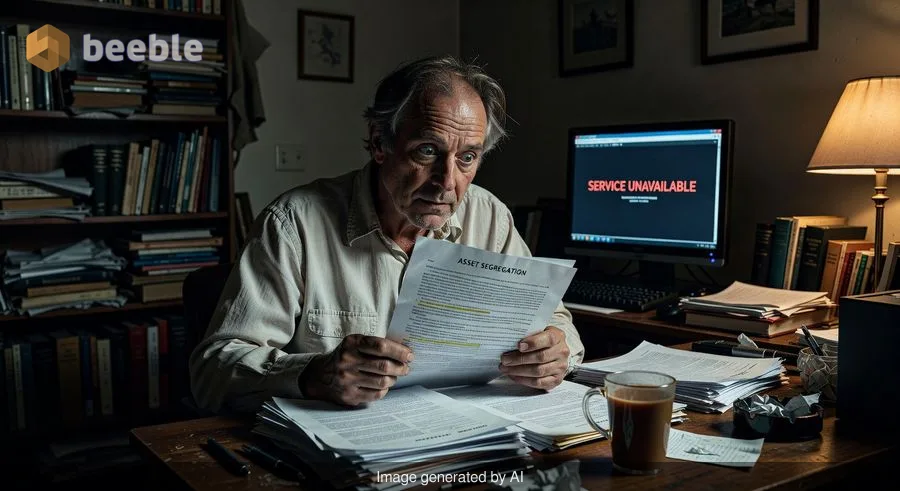

Segregacija: ugniasienė tarp jūsų ir bankroto

Žvelgiant plačiau, jūsų lėšų likimas saugotojo žlugimo metu beveik visiškai priklauso nuo turto segregacijos. Tai teisinė ir operacinė ugniasienė, atskirianti klientų turtą nuo įmonės nuosavo iždo.

Reguliuojamuose tradiciniuose finansuose brokeriai paprastai privalo griežtai atskirti klientų turtą. Jei akcijų brokeris bankrutuoja, jūsų „Apple“ ar „Microsoft“ akcijos teisiškai skiriasi nuo įmonės bankroto masės. Jūs jas atgaunate.

Kriptovaliutų pasaulyje ši ugniasienė istoriškai buvo pralaidi. Pavyzdžiui, „Celsius Network“ žlugimas parodė, kaip išsiliejusios ribos tarp klientų indėlių ir įmonės turto gali sukelti tragiškų pasekmių. „Celsius“ maišė lėšas, naudodama klientų indėlius paskoloms ir rizikingoms „DeFi“ pajamingumo strategijoms finansuoti. Rinkai smukus, užstatas buvo likviduotas, o segregacija pasirodė esanti tik iliuzija. Klientai liko bendraisiais neapdraustais kreditoriais, bankroto teisme kovojančiais dėl grašių.

Smulkus šriftas, kurio niekada neskaitote

Praktiškai kalbant, paslaugų teikimo sąlygos (ToS), kurias praleidžiate spustelėdami „Sutinku“, dažnai tampa jūsų finansinės žlugimo planu. Šie dokumentai retai rašomi siekiant apsaugoti vartotoją; jie rašomi siekiant apriboti saugotojo atsakomybę.

Daugelyje kriptovaliutų platformų yra nuostatų, teigiančių, kad platformoje laikomas skaitmeninis turtas gali būti naudojamas, skolinamas arba perstatomas (angl. re-hypothecated – įmantrus finansinis terminas, reiškiantis „pakartotinį naudojimą kaip užstatą“). Kai kurios netgi tiesiogiai nurodo, kad nuosavybės teisė į turtą priklauso saugotojui, o ne vartotojui.

Keista, bet pati decentralizacija, už kurią kovoja kriptovaliutų entuziastai, dažnai paaukojama tą akimirką, kai vartotojas susikuria paskyrą centralizuotoje keitykloje. Jūs faktiškai iškeičiate nepasitikėjimu grįstą (angl. trustless) blokų grandinės saugumą į patogią „Web2“ sąsają, kurioje tenka pasitikėti tarpininku.

Kai 2023 m. žlugo „Prime Trust“, tai įvyko ne dėl didelių spekuliacijų ar sukčiavimo tradicine prasme. Tai buvo techninės klaidos pasekmė: po programinės įrangos atnaujinimo įmonė prarado prieigą prie savo „šaltųjų“ piniginių, o vėliau negalėjo patenkinti klientų prašymų atsiimti lėšas. Smulkus šriftas neišgelbėjo vartotojų; juos pražudė prieinamo likvidumo trūkumas ir tinkamų operacinių saugiklių nebuvimas.

Skaitmeninio turto teisinė nežinomybė

Makrolygiu skaitmeninio turto teisinė klasifikacija išlieka fragmentiška ir kintanti. Ar tai vertybiniai popieriai? Žaliavos? Nuosavybė? Valiuta?

Šis dviprasmiškumas sukuria sisteminę riziką. Tradicinio banko žlugimo atveju Federalinė indėlių draudimo korporacija (FDIC) įsikiša ir apdraudžia indėlius iki 250 000 JAV dolerių. Bitkoinui jokios FDIC nėra. Jei saugotojas žlunga, bankroto procesas vyksta pagal įstatymus, parašytus dar prieš atsirandant internetui, jau nekalbant apie blokų grandinės technologiją.

Teisėjai dažnai priversti priimti sudėtingus sprendimus, remdamiesi pasenusiais „nuosavybės“ apibrėžimais. Jei teismas nustatys, kad jūsų kriptovaliuta yra žaliava, laikoma deponavimo pagrindu, galbūt ją atgausite. Jei jie nuspręs, kad tai buvo vertybinis popierius arba bendras indėlis, atsidursite eilės gale už užtikrintųjų kreditorių – didelių institucinių skolintojų, kuriems sumokama pirmiausia.

Savarankiškas saugojimas: geriausias draudimo polisas

Žvelgiant per šią ekonominę prizmę, senas kriptovaliutų posakis „ne tavo raktai, ne tavo monetos“ (angl. not your keys, not your coins) iš gentinio šūkio virsta kritine rizikos valdymo strategija. Savarankiškas saugojimas (angl. self-custody) – naudojant aparatinę piniginę arba ne custodial programinę piniginę – visiškai pašalina tarpininką.

Pagalvokite apie tai taip: kriptovaliutų laikymas keitykloje yra tarsi gyvenimas name, kurio savininkas turi jūsų rakto kopiją ir yra linkęs pasiskolinti jūsų baldus, kai jūsų nėra namie. Savarankiškas saugojimas pakeičia spynas ir vienintelį raktą atiduoda jums.

Pagrindinės įžvalgos apdairiam investuotojui:

- Patikrinkite segregaciją: Prieš įnešdami dideles lėšas, patikrinkite, ar saugotojas aiškiai nurodo, kad turtas yra segreguotas ir laikomas patikėjimo teise vartotojo naudai, o ne kaip paskola platformai.

- Perskaitykite sąlygas (trumpai): Peržvelkite paslaugų teikimo sąlygas ieškodami tokių žodžių kaip „re-hypothecation“, „loan“ arba „title“. Jei platforma pretenduoja į nuosavybės teisę į jūsų turtą, apsvarstykite galimybę lėšas perkelti.

- Aparatinę įrangą sunkiau nulaužti: Turtui, kurį ketinate laikyti ilgiau nei kelias savaites, aparatinė piniginė („šaltoji“ saugykla) yra saugumo standartas. Ji atjungia jūsų turtą nuo interneto ir trečiųjų šalių balansų.

Išvada

Galiausiai, kriptovaliutų pramonė vis dar yra „Laukinių Vakarų“ fazėje, kur inovacijų greitis dažnai lenkia saugos barjerų kūrimą. FTX, „Celsius“ ir „Prime Trust“ žlugimai nebuvo anomalijos; tai buvo sistemos, kuri dar nesubrendo iki tradicinių finansų institucinio griežtumo, simptomai.

Nereikia būti paranojišku „išgyventoju“, kad suprastumėte savarankiško saugojimo vertę. Tiesiog reikia būti sąmoningu finansų sistemos, kuri vis dar statosi savo apsauginius turėklus, dalyviu. Kitą kartą, kai tikrinsite savo likutį keitykloje, paklauskite savęs: Ar šie pinigai yra mano, ar aš tiesiog skolinuosi skaičių ekrane? Atsakymas į šį klausimą lemia, ar miegosite ramiai, ar pabūsite prie tuščios piniginės.

Šaltiniai

- U.S. Bankruptcy Court filings for FTX and Celsius Network (2022-2023).

- Nevada Department of Business and Industry orders regarding Prime Trust (June 2023).

- FDIC guidelines on deposit insurance vs. crypto assets.

- Reports on re-hypothecation risks in brokerage and crypto lending.

Iki pasimatymo kitoje pusėje.

Pašto ir debesies saugojimo sprendimas suteikia galingiausias saugaus keitimosi duomenimis priemones, užtikrinančias jūsų duomenų saugumą ir privatumą.

/ Sukurti nemokamą paskyrą