Por qué una línea de código en un servidor de Goldman Sachs cambia su camino hacia la propiedad de inmuebles

Imagine el esfuerzo físico que supone comprar una vivienda. Ahorra durante una década; lucha contra el aumento de los tipos de interés; navega por un laberinto de contratos en papel y citas bancarias. Para la persona promedio, la propiedad de un inmueble es un monolito de riqueza inalcanzable. Usted ahorra $500 al mes mientras el precio de un edificio de apartamentos local sube $5,000 cada hora. Este es el desconexión estructural entre los salarios estancados y los precios de los activos por las nubes. Históricamente, el sector inmobiliario era un juego de gigantes; hoy, el mercado es un libro de contabilidad de fragmentos. En el pasado, la barrera de entrada era un pago inicial de seis cifras; actualmente, el umbral es una billetera digital.

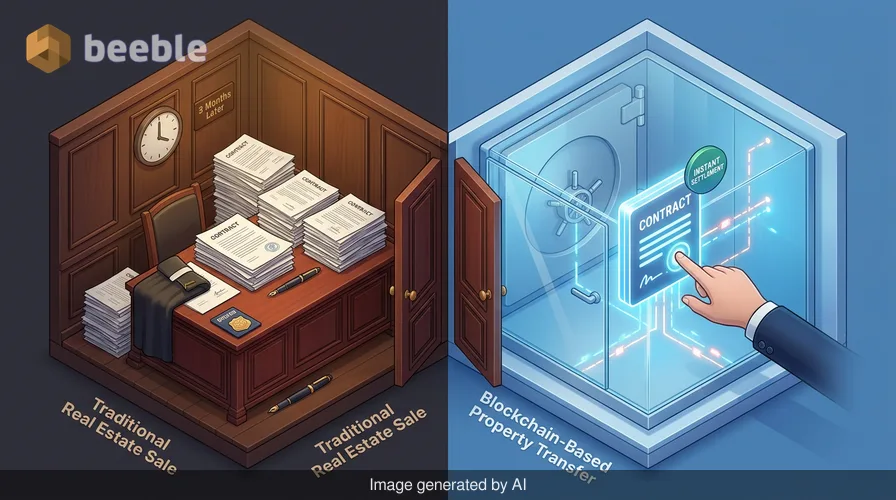

El alto muro de la propiedad tradicional

A nivel individual, el sueño de tener una casa propia es a menudo una fuente de profunda ansiedad financiera. Usted mira un rascacielos de lujo y ve una fortaleza de capital que lo excluye. Este sentimiento no es solo una frustración personal; es un síntoma de un cambio sistémico en la forma en que se almacena la riqueza. A nivel macro, el sector inmobiliario se ha convertido en el activo de reserva global definitivo. Paradójicamente, a medida que la propiedad se vuelve más valiosa para los inversores institucionales, se vuelve menos accesible para las personas que realmente viven en ella. El mercado de valores es a menudo un indicador del estado de ánimo global de la salud corporativa, pero el sector inmobiliario es la base de la estabilidad individual.

Ampliando la perspectiva, el método tradicional de invertir en bienes raíces a gran escala es lento y opaco. Si un fondo de pensiones quiere vender su participación en una torre comercial, el proceso lleva meses e involucra a un pequeño ejército de abogados y corredores. Esta falta de liquidez convierte al sector inmobiliario en un activo pesado. Es lo opuesto a la "bóveda bancaria de cristal" de la cadena de bloques, donde las transacciones son visibles e instantáneas. Durante décadas, la fontanería financiera del mundo inmobiliario estuvo oculta tras puertas de caoba. Esa arquitectura está cambiando ahora porque las propias instituciones necesitan una forma más rápida de mover el dinero.

Un plano digital para la propiedad

Goldman Sachs ha lanzado ahora un fondo inmobiliario tokenizado en su plataforma GS DAP. Esto no es un experimento especulativo en un lejano oeste digital; es un movimiento regulado por uno de los nombres más antiguos de Wall Street. La iniciativa combina las estructuras de fondos tradicionales con la emisión basada en blockchain. Esto significa que los intereses de propiedad en un fondo inmobiliario se representan como unidades digitales en una cadena de bloques privada. El fondo sigue sujeto a las leyes existentes, pero la forma en que se mueven esas acciones es fundamentalmente diferente. LRC Group es el gestor del fondo, mientras que Archax es el custodio de estos valores digitales.

En términos cotidianos, esto equivale a tomar un lingote de oro enorme e indivisible y convertirlo en un montón de monedas reconocibles. Se puede mover una moneda mucho más rápido que un lingote de 400 onzas. Mathew McDermott, quien lidera los activos digitales en Goldman Sachs, señala que este método permite una mayor precisión en la forma en que las personas invierten. Esta precisión es la clave para el futuro de su billetera. Cuando los activos se tokenizan, son más fáciles de negociar, más fáciles de rastrear y más fáciles de dividir en piezas más pequeñas y asequibles.

Entre bastidores del fondo de Goldman

Técnicamente, la estructura involucra a varios actores especializados. Apex Group proporciona los servicios de gestión a través de Fundrock LIS. Ownera es el puente que conecta a los diferentes participantes del mercado y los canales de distribución. Estas empresas están construyendo las nuevas tuberías digitales para la economía global. Al utilizar la plataforma GS DAP, Goldman Sachs crea una vía para que las unidades del fondo se transfieran con una fricción mínima. Los puntos y comas y los contratos inteligentes reemplazan la verificación manual de ayer; la tecnología se encarga del trabajo pesado del cumplimiento y el mantenimiento de registros.

Este cambio es sintomático de una tendencia institucional más amplia. Ya no basta con poseer un activo; hay que ser capaz de moverlo. Para un gran banco, el coste de administración es un drenaje constante de los beneficios. La tokenización reduce este coste al automatizar las tareas mundanas de la administración de fondos. Aunque esto suena como una optimización de la oficina administrativa, el impacto en el inversor minorista es profundo. A medida que cae el coste de gestionar estos fondos, el capital mínimo requerido para participar a menudo cae con él. Este es el mecanismo que eventualmente lleva el sector inmobiliario de grado institucional a su teléfono inteligente.

La migración global hacia la propiedad en cadena

Este movimiento no es un evento aislado en una sala de juntas de Nueva York. En mayo de 2025, las ventas de propiedades tokenizadas en Dubái alcanzaron casi los $400 millones. Esto representó el 17.4% de todas las transacciones inmobiliarias en la ciudad durante ese mes. El Departamento de Tierras de Dubái ya ha integrado sus títulos de propiedad con plataformas digitales. En ese mercado, los residentes pueden comprar participaciones fraccionarias en propiedades por tan solo $545. Esto es un alejamiento radical del modelo tradicional donde o bien se posee una casa entera o no se posee nada en absoluto.

| Proyecto | Ubicación | Punto de Entrada | Socio Tecnológico |

|---|---|---|---|

| GS DAP Fund | Global | Institucional | Archax / Ownera |

| Prypco Mint | EAU | $545 (AED 2,000) | Ripple / Ctrl Alt |

| Blocksquare | Global | Varía | IPFS / Ethereum |

Blocksquare, otro proveedor de infraestructura, superó los $200 millones en activos tokenizados en 29 países a mediados de 2025. Este crecimiento ocurrió mientras el valor total de los activos del mundo real tokenizados superaba los $65,000 millones. Estas cifras son un registro tangible de un sistema de creencias en transformación. Nos estamos alejando de la idea de que la propiedad debe ser todo o nada. La cadena de bloques actúa como un libro de contabilidad transparente que permite a miles de personas compartir un solo activo sin necesidad de confiar personalmente entre sí.

La psicología de poseer un fragmento

La economía del comportamiento sugiere que valoramos más las cosas cuando las poseemos, un fenómeno conocido como el efecto de dotación. Sin embargo, poseer una fracción digital de un edificio se siente diferente a sostener una llave física. Esto crea un nuevo paisaje psicológico para el inversor moderno. ¿Es una fracción tokenizada de una torre de oficinas en Londres una inversión real, o es solo una entrada digital en un juego sofisticado? Paradójicamente, cuanto más digitalizamos nuestros activos, más ansiamos la estabilidad de algo tangible como la tierra.

Desde el punto de vista del consumidor, la tokenización es una respuesta al sentimiento generalizado de quedarse atrás. Cuando no se puede pagar una casa, se compra una fracción de una casa porque se siente como un progreso. Es una forma de protegerse contra la presión inflacionaria que erosiona el efectivo en su cuenta de ahorros. La inflación es la fuga invisible en su billetera; el sector inmobiliario ha sido tradicionalmente el tapón para esa fuga. Al dividir estos activos en piezas más pequeñas, las instituciones financieras están ofreciendo una nueva forma para que la clase media proteja su poder adquisitivo. En consecuencia, el "propietario digital" se está convirtiendo en una identidad minorista común.

Un cambio en la perspectiva financiera

En última instancia, el lanzamiento del fondo de Goldman Sachs es una señal de que la infraestructura del mundo se está reconstruyendo. Estamos presenciando el fin de la era de los títulos en papel y el comienzo de la era del capital programable. Este cambio no se trata del precio de un token específico hoy o mañana. Se trata del movimiento sistémico hacia un sistema financiero más líquido, transparente y fragmentado. La bóveda bancaria de cristal se está construyendo fondo a fondo.

Al observar sus propias finanzas, vale la pena reflexionar sobre cuánta de su riqueza está ligada a sistemas antiguos e ilíquidos. La evolución del dinero digital no es solo una tendencia para los entusiastas de la tecnología; es un cambio fundamental en las reglas de la riqueza. Puede que hoy no compre una fracción de un edificio de oficinas, pero la tecnología que le permite hacerlo acabará gobernando su cuenta bancaria, su seguro y su fondo de jubilación. La conciencia financiera requiere que veamos estos cambios antes de que se vuelvan ubicuos. El monolito de la propiedad se está desmoronando en polvo digital, y en ese polvo, hay un nuevo tipo de oportunidad para quienes comprenden la mecánica.

Fuentes

- Informes internos y anuncios de la plataforma Goldman Sachs Digital Assets (GS DAP).

- Presentaciones trimestrales del gestor de inversiones inmobiliarias LRC Group.

- Actualización del marco de mercado 2025 de la Autoridad Reguladora de Activos Virtuales de Dubái (VARA).

- Datos de transacciones del Departamento de Tierras de Dubái (DLD), mayo de 2025.

- Informe de hitos 2025 de Blocksquare Real-World Asset (RWA).

- Acuerdos de servicio de Apex Group y Fundrock LIS.

- Protocolos de custodia de valores digitales de Archax.

- Documentación de la asociación entre Ripple y Ctrl Alt para el sector inmobiliario en los EAU.

Nos vemos en el otro lado.

Nuestra solución de correo electrónico cifrado y almacenamiento en la nube de extremo a extremo proporciona los medios más potentes para el intercambio seguro de datos, lo que garantiza la seguridad y la privacidad de sus datos.

/ Crear una cuenta gratuita