Warum eine Codezeile auf einem Goldman-Sachs-Server Ihren Weg zum Immobilieneigentum verändert

Stellen Sie sich den physischen Aufwand beim Kauf eines Hauses vor. Sie sparen ein Jahrzehnt lang; Sie kämpfen gegen steigende Zinsen; Sie navigieren durch ein Labyrinth aus Papierverträgen und Bankterminen. Für den Durchschnittsbürger ist Immobilieneigentum ein Monolith aus unerreichbarem Reichtum. Sie sparen 500 $ im Monat, während der Preis eines lokalen Apartmenthauses jede Stunde um 5.000 $ steigt. Dies ist die strukturelle Entkopplung zwischen stagnierenden Löhnen und rasant steigenden Vermögenspreisen. Historisch gesehen waren Immobilien ein Spiel der Giganten; heute ist der Markt ein Hauptbuch aus Fragmenten. In der Vergangenheit war die Eintrittsbarriere eine sechsstellige Anzahlung; derzeit ist die Schwelle eine digitale Wallet.

Die hohe Mauer der traditionellen Immobilie

Auf individueller Ebene ist der Traum vom Eigenheim oft eine Quelle tiefer finanzieller Ängste. Sie blicken auf ein luxuriöses Hochhaus und sehen eine Festung aus Kapital, die Sie ausschließt. Dieses Gefühl ist nicht nur eine persönliche Frustration; es ist ein Symptom für eine systemische Verschiebung in der Art und Weise, wie Wohlstand gespeichert wird. Auf Makroebene sind Immobilien zum ultimativen globalen Reservewert geworden. Paradoxerweise werden Immobilien für die Menschen, die tatsächlich darin leben, immer weniger zugänglich, je wertvoller sie für institutionelle Investoren werden. Der Aktienmarkt ist oft ein globales Stimmungsbarometer für die Gesundheit von Unternehmen, aber Immobilien sind das Fundament individueller Stabilität.

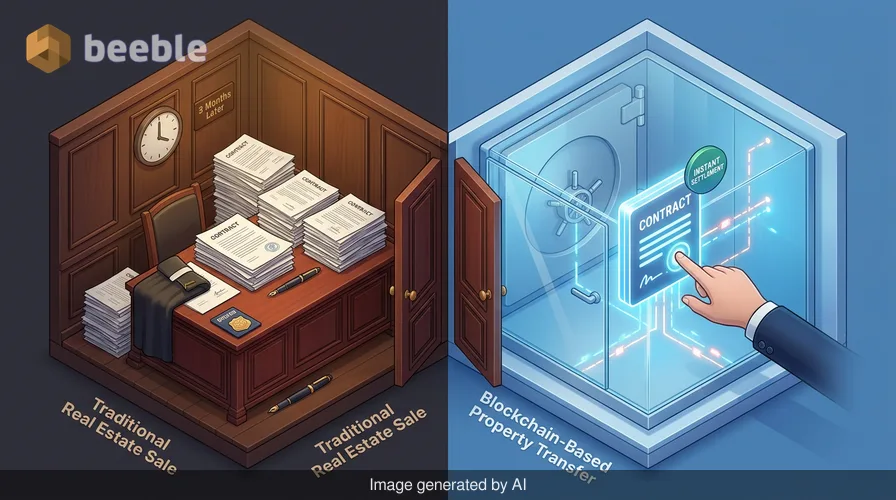

Herausgezoomt betrachtet, ist die traditionelle Methode der Investition in großflächige Immobilien langsam und undurchsichtig. Wenn ein Pensionsfonds seinen Anteil an einem Gewerbeturm verkaufen möchte, dauert der Prozess Monate und erfordert eine kleine Armee von Anwälten und Maklern. Dieser Mangel an Liquidität macht Immobilien zu einem schwerfälligen Vermögenswert. Es ist das Gegenteil des „gläsernen Banktresors“ der Blockchain, wo Transaktionen sichtbar und sofort erfolgen. Jahrzehntelang war die finanzielle Infrastruktur der Immobilienwelt hinter Mahagonitüren verborgen. Diese Architektur ändert sich nun, weil die Institutionen selbst einen schnelleren Weg benötigen, um Geld zu bewegen.

Ein digitaler Bauplan für Eigentum

Goldman Sachs hat nun einen tokenisierten Immobilienfonds auf seiner GS DAP-Plattform gestartet. Dies ist kein spekulatives Experiment in einem digitalen Wilden Westen; es ist ein regulierter Schritt eines der ältesten Namen an der Wall Street. Die Initiative kombiniert traditionelle Fondsstrukturen mit einer Blockchain-basierten Emission. Das bedeutet, dass die Eigentumsanteile an einem Immobilienfonds als digitale Einheiten auf einer privaten Blockchain dargestellt werden. Der Fonds unterliegt weiterhin den bestehenden Gesetzen, aber die Art und Weise, wie sich diese Anteile bewegen, ist grundlegend anders. Die LRC Group ist der Fondsmanager, während Archax als Verwahrer für diese digitalen Wertpapiere fungiert.

Im Alltag entspricht dies dem Vorgang, einen massiven, unteilbaren Goldbarren zu nehmen und ihn in einen Haufen erkennbarer Münzen zu verwandeln. Eine Münze lässt sich viel schneller bewegen als ein 400-Unzen-Barren. Mathew McDermott, der bei Goldman Sachs den Bereich digitale Vermögenswerte leitet, stellt fest, dass diese Methode eine größere Präzision bei der Art und Weise ermöglicht, wie Menschen investieren. Diese Präzision ist der Schlüssel zur Zukunft Ihrer Wallet. Wenn Vermögenswerte tokenisiert sind, lassen sie sich leichter handeln, leichter verfolgen und leichter in kleinere, erschwinglichere Stücke aufteilen.

Hinter den Kulissen des Goldman-Fonds

Technisch gesehen umfasst die Struktur mehrere spezialisierte Akteure. Die Apex Group erbringt die Verwaltungsdienstleistungen über Fundrock LIS. Ownera ist die Brücke, die die verschiedenen Marktteilnehmer und Vertriebskanäle verbindet. Diese Unternehmen bauen die neuen digitalen Leitungen für die Weltwirtschaft. Durch die Nutzung der GS DAP-Plattform schafft Goldman Sachs einen Pfad, auf dem Fondsanteile mit minimaler Reibung übertragen werden können. Semikolons und Smart Contracts ersetzen die manuelle Überprüfung von gestern; die Technologie übernimmt die Schwerstarbeit bei Compliance und Buchführung.

Diese Verschiebung ist symptomatisch für einen breiteren institutionellen Trend. Es reicht nicht mehr aus, einen Vermögenswert zu besitzen; man muss in der Lage sein, ihn zu bewegen. Für eine Großbank sind die Verwaltungskosten eine ständige Belastung für die Gewinne. Die Tokenisierung senkt diese Kosten, indem sie die alltäglichen Aufgaben der Fondsverwaltung automatisiert. Während dies nach einer Back-Office-Optimierung klingt, ist die Auswirkung auf den Privatanleger tiefgreifend. Da die Kosten für die Verwaltung dieser Fonds sinken, sinkt oft auch die für eine Teilnahme erforderliche Mindestinvestition. Dies ist der Mechanismus, der schließlich Immobilien auf institutionellem Niveau auf Ihr Smartphone bringt.

Die globale Migration hin zu On-Chain-Immobilien

Diese Bewegung ist kein isoliertes Ereignis in einem New Yorker Sitzungssaal. Im Mai 2025 erreichten die tokenisierten Immobilienverkäufe in Dubai fast 400 Millionen US-Dollar. Dies entsprach 17,4 % aller Immobilientransaktionen in der Stadt in diesem Monat. Das Dubai Land Department hat seine Eigentumsurkunden bereits in digitale Plattformen integriert. In diesem Markt können Einwohner Bruchteilsanteile an Immobilien für bereits 545 $ erwerben. Dies ist eine radikale Abkehr vom traditionellen Modell, bei dem man entweder ein ganzes Haus besitzt oder gar nichts.

| Projekt | Standort | Einstiegspunkt | Technologiepartner |

|---|---|---|---|

| GS DAP Fund | Global | Institutionell | Archax / Ownera |

| Prypco Mint | VAE | 545 $ (2.000 AED) | Ripple / Ctrl Alt |

| Blocksquare | Global | Variiert | IPFS / Ethereum |

Blocksquare, ein weiterer Infrastrukturanbieter, überschritt bis Mitte 2025 die Marke von 200 Millionen US-Dollar an tokenisierten Vermögenswerten in 29 Ländern. Dieses Wachstum fand statt, während der Gesamtwert der tokenisierten Real-World Assets (RWA) auf über 65 Milliarden US-Dollar stieg. Diese Zahlen sind ein greifbares Zeugnis eines sich wandelnden Glaubenssystems. Wir entfernen uns von der Vorstellung, dass Eigentum Alles-oder-Nichts sein muss. Die Blockchain fungiert als transparentes Hauptbuch, das es Tausenden von Menschen ermöglicht, einen einzigen Vermögenswert zu teilen, ohne einander persönlich vertrauen zu müssen.

Die Psychologie des Teilbesitzes

Die Verhaltensökonomie legt nahe, dass wir Dinge mehr schätzen, wenn wir sie besitzen – ein Phänomen, das als Endowment-Effekt bekannt ist. Dennoch fühlt sich der Besitz eines digitalen Bruchteils eines Gebäudes anders an als das Halten eines physischen Schlüssels. Dies schafft eine neue psychologische Landschaft für den modernen Investor. Ist ein tokenisierter Bruchteil eines Londoner Büroturms eine echte Investition oder nur ein digitaler Eintrag in einem anspruchsvollen Spiel? Paradoxerweise gilt: Je mehr wir unsere Vermögenswerte digitalisieren, desto mehr sehnen wir uns nach der Stabilität von etwas Greifbarem wie Land.

Aus Sicht der Verbraucher ist die Tokenisierung eine Antwort auf das allgegenwärtige Gefühl, abgehängt zu werden. Wenn man sich kein Haus leisten kann, kauft man einen Bruchteil eines Hauses, weil es sich nach Fortschritt anfühlt. Es ist eine Möglichkeit, sich gegen den Inflationsdruck abzusichern, der das Bargeld auf dem Sparkonto entwertet. Inflation ist das unsichtbare Leck in Ihrer Wallet; Immobilien waren traditionell der Pfropfen für dieses Leck. Indem sie diese Vermögenswerte in kleinere Stücke zerlegen, bieten Finanzinstitute der Mittelschicht einen neuen Weg, ihre Kaufkraft zu schützen. Infolgedessen wird der „digitale Vermieter“ zu einer gängigen Identität im Privatkundengeschäft.

Ein Wandel in der Finanzperspektive

Letztendlich ist der Start des Goldman-Sachs-Fonds ein Signal dafür, dass die Infrastruktur der Welt neu aufgebaut wird. Wir erleben das Ende der Ära der Papiertitel und den Beginn der Ära des programmierbaren Eigenkapitals. Bei diesem Wandel geht es nicht um den Preis eines bestimmten Tokens heute oder morgen. Es geht um die systemische Bewegung hin zu einem liquideren, transparenteren und fragmentierteren Finanzsystem. Der gläserne Banktresor wird Fonds für Fonds errichtet.

Wenn Sie auf Ihre eigenen Finanzen blicken, lohnt es sich zu überlegen, wie viel Ihres Vermögens an alte, illiquide Systeme gebunden ist. Die Entwicklung des digitalen Geldes ist nicht nur ein Trend für Technikbegeisterte; es ist eine grundlegende Änderung der Regeln des Wohlstands. Vielleicht kaufen Sie heute keinen Bruchteil eines Bürogebäudes, aber die Technologie, die Ihnen dies ermöglicht, wird letztendlich Ihr Bankkonto, Ihre Versicherung und Ihre Altersvorsorge bestimmen. Finanzielle Achtsamkeit erfordert von uns, diese Verschiebungen zu erkennen, bevor sie allgegenwärtig werden. Der Monolith der Immobilie zerfällt in digitalen Staub, und in diesem Staub liegt eine neue Art von Chance für diejenigen, die die Mechanik verstehen.

Quellen

- Interne Berichte und Ankündigungen der Goldman Sachs Digital Assets (GS DAP) Plattform.

- Quartalsberichte des Immobilien-Investmentmanagers LRC Group.

- Update des Marktrahmens 2025 der Dubai Virtual Asset Regulatory Authority (VARA).

- Transaktionsdaten des Dubai Land Department (DLD), Mai 2025.

- Blocksquare Real-World Asset (RWA) Meilensteinbericht 2025.

- Servicevereinbarungen der Apex Group und Fundrock LIS.

- Protokolle zur Verwahrung digitaler Wertpapiere von Archax.

- Partnerschaftsdokumentation von Ripple und Ctrl Alt für Immobilien in den VAE.

Wir sehen uns auf der anderen Seite.

Unsere Ende-zu-Ende-verschlüsselte E-Mail- und Cloud-Speicherlösung bietet die leistungsfähigsten Mittel für den sicheren Datenaustausch und gewährleistet die Sicherheit und den Schutz Ihrer Daten.

/ Kostenloses Konto erstellen