Kodėl „Goldman Sachs“ serverio kodo eilutė keičia jūsų kelią į nekilnojamojo turto nuosavybę

Įsivaizduokite fizines pastangas perkant būstą. Taupote dešimtmetį; kovojate su kylančiomis palūkanų normomis; klaidžiojate popierinių sutarčių ir banko susitikimų labirinte. Vidutiniam žmogui nekilnojamojo turto nuosavybė yra nepasiekiamo turto monolitas. Jūs sutaupote 500 USD per mėnesį, o vietinio daugiabučio kaina kas valandą pakyla 5 000 USD. Tai struktūrinė atskirtis tarp stagnuojančių atlyginimų ir sparčiai kylančių turto kainų. Istoriškai nekilnojamasis turtas buvo milžinų žaidimas; šiandien rinka yra fragmentų registras. Praeityje patekimo barjeras buvo šešiaženklis pradinis įnašas; šiuo metu slenkstis yra skaitmeninė piniginė.

Aukšta tradicinio turto siena

Individualiu lygmeniu svajonė turėti nuosavą būstą dažnai yra gilaus finansinio nerimo šaltinis. Žvelgiate į prabangų dangoraižį ir matote kapitalo tvirtovę, kuri jus atstumia. Šis jausmas nėra tik asmeninis nusivylimas; tai sisteminio pokyčio, kaip kaupiamas turtas, simptomas. Makro lygmeniu nekilnojamasis turtas tapo svarbiausiu pasauliniu atsargų turtu. Paradoksalu, bet turtui tampant vis vertingesniam instituciniams investuotojams, jis tampa mažiau prieinamas žmonėms, kurie jame iš tikrųjų gyvena. Akcijų rinka dažnai yra pasaulinė korporacijų sveikatos būklės indikatorė, tačiau nekilnojamasis turtas yra individualaus stabilumo pagrindas.

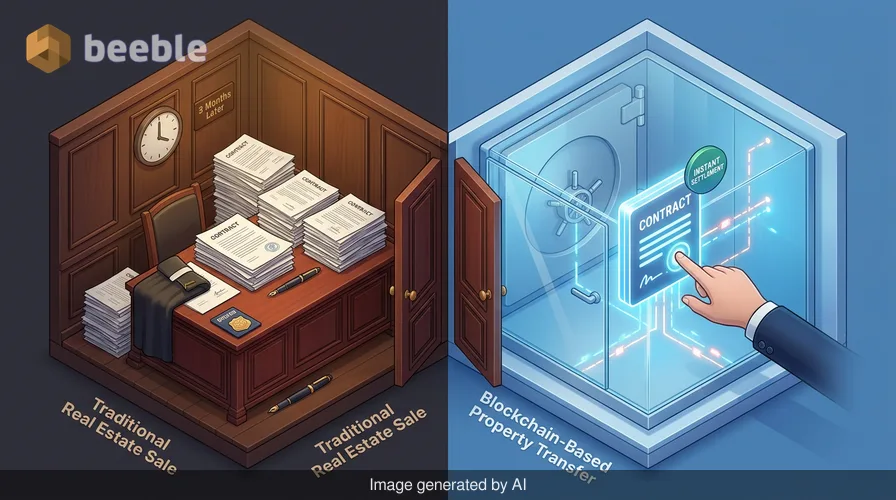

Žvelgiant plačiau, tradicinis investavimo į didelio masto nekilnojamąjį turtą metodas yra lėtas ir neskaidrus. Jei pensijų fondas nori parduoti savo dalį komerciniame bokšte, procesas trunka mėnesius ir jame dalyvauja nedidelė teisininkų bei brokerių armija. Dėl šio likvidumo trūkumo nekilnojamasis turtas tampa „sunkiu“ turtu. Tai visiška priešingybė blokų grandinės „stikliniam banko skliautui“, kur sandoriai yra matomi ir momentiniai. Dešimtmečius nekilnojamojo turto pasaulio finansinė santechnika buvo paslėpta už raudonmedžio durų. Ši architektūra dabar keičiasi, nes pačioms institucijoms reikia greitesnio būdo judinti pinigus.

Skaitmeninis nuosavybės projektas

„Goldman Sachs“ savo „GS DAP“ platformoje paleido tokenizuotą nekilnojamojo turto fondą. Tai nėra spekuliacinis eksperimentas skaitmeniniuose „laukiniuose vakaruose“; tai reguliuojamas vieno seniausių Volstrito vardų žingsnis. Iniciatyva sujungia tradicines fondų struktūras su blokų grandine pagrįstu išleidimu. Tai reiškia, kad nekilnojamojo turto fondo nuosavybės dalys yra pateikiamos kaip skaitmeniniai vienetai privačioje blokų grandinėje. Fondui ir toliau galioja esami įstatymai, tačiau tų akcijų judėjimo būdas iš esmės skiriasi. „LRC Group“ yra fondo valdytoja, o „Archax“ – šių skaitmeninių vertybinių popierių saugotoja.

Kasdienine kalba tai prilygsta masyvaus, nedalomo aukso luitą pavertimui krūva atpažįstamų monetų. Monetą galite perkelti daug greičiau nei 400 uncijų luitą. Mathew McDermottas, vadovaujantis „Goldman Sachs“ skaitmeninio turto skyriui, pažymi, kad šis metodas leidžia tiksliau investuoti. Šis tikslumas yra jūsų piniginės ateities raktas. Kai turtas yra tokenizuojamas, jį lengviau parduoti, lengviau sekti ir lengviau padalyti į mažesnes, įperkamesnes dalis.

„Goldman“ fondo užkulisiai

Techniškai struktūroje dalyvauja keli specializuoti žaidėjai. „Apex Group“ teikia valdymo paslaugas per „Fundrock LIS“. „Ownera“ yra tiltas, jungiantis skirtingus rinkos dalyvius ir platinimo kanalus. Šios įmonės tiesia naujus skaitmeninius vamzdžius pasaulio ekonomikai. Naudodama „GS DAP“ platformą, „Goldman Sachs“ sukuria kelią fondo vienetams perleisti su minimalia trintimi. Kabliataškiai ir išmaniosios sutartys pakeičia vakarykštį rankinį tikrinimą; technologija atlieka sunkų atitikties užtikrinimo ir apskaitos darbą.

Šis poslinkis yra platesnės institucinės tendencijos simptomas. Nebepakanka turėti turtą; privalote turėti galimybę jį judinti. Dideliam bankui administravimo išlaidos nuolat mažina pelną. Tokenizacija sumažina šias išlaidas automatizuodama kasdienes fondo administravimo užduotis. Nors tai skamba kaip vidinių procesų optimizavimas, poveikis mažmeniniam investuotojui yra didžiulis. Mažėjant šių fondų valdymo sąnaudoms, dažnai mažėja ir minimali investicija, reikalinga dalyvavimui. Tai mechanizmas, kuris galiausiai atneša institucinio lygio nekilnojamąjį turtą į jūsų išmanųjį telefoną.

Pasaulinė migracija link „on-chain“ turto

Šis judėjimas nėra izoliuotas įvykis Niujorko posėdžių salėje. 2025 m. gegužę tokenizuoto nekilnojamojo turto pardavimai Dubajuje pasiekė beveik 400 mln. USD. Tai sudarė 17,4 % visų to mėnesio nekilnojamojo turto sandorių mieste. Dubajaus žemės departamentas jau integravo savo nuosavybės dokumentus su skaitmeninėmis platformomis. Toje rinkoje gyventojai gali įsigyti dalines nekilnojamojo turto dalis vos už 545 USD. Tai radikalus atotrūkis nuo tradicinio modelio, kai arba valdote visą namą, arba neturite nieko.

| Projektas | Vieta | Patekimo taškas | Technologinis partneris |

|---|---|---|---|

| GS DAP Fund | Pasauliniu mastu | Institucinis | Archax / Ownera |

| Prypco Mint | JAE | $545 (2 000 AED) | Ripple / Ctrl Alt |

| Blocksquare | Pasauliniu mastu | Įvairus | IPFS / Ethereum |

„Blocksquare“, dar viena infrastruktūros teikėja, iki 2025 m. vidurio viršijo 200 mln. USD tokenizuoto turto 29 šalyse. Šis augimas vyko bendrai tokenizuoto realaus pasaulio turto vertei perkopus 65 mlrd. USD. Šie skaičiai yra apčiuopiamas besikeičiančios įsitikinimų sistemos įrodymas. Mes tolstame nuo idėjos, kad nuosavybė turi būti „viskas arba nieko“. Blokų grandinė veikia kaip skaidrus registras, leidžiantis tūkstančiams žmonių dalytis vienu turtu, nereikalaujant asmeninio tarpusavio pasitikėjimo.

Dalies turėjimo psichologija

Elgsenos ekonomika teigia, kad daiktus vertiname labiau, kai juos turime – tai reiškinys, žinomas kaip apdovanojimo efektas (angl. endowment effect). Tačiau turėti skaitmeninę pastato dalį yra kitoks jausmas nei laikyti fizinį raktą. Tai sukuria naują psichologinį kraštovaizdį šiuolaikiniam investuotojui. Ar tokenizuota Londono biurų pastato dalis yra tikra investicija, ar tai tik skaitmeninis įrašas sudėtingame žaidime? Paradoksalu, bet kuo labiau skaitmeniname savo turtą, tuo labiau trokštame kažko apčiuopiamo, pavyzdžiui, žemės, stabilumo.

Vartotojo požiūriu, tokenizacija yra atsakas į visur paplitusį jausmą, kad esi paliktas nuošalyje. Kai negali sau leisti namo, nuperki dalį namo, nes tai atrodo kaip pažanga. Tai būdas apsisaugoti nuo infliacinio spaudimo, kuris graužia grynuosius pinigus jūsų taupomojoje sąskaitoje. Infliacija yra nematomas nuotėkis jūsų piniginėje; nekilnojamasis turtas tradiciškai buvo tas kamštis, kuris užkemša šį nuotėkį. Suskaidydamos šį turtą į mažesnes dalis, finansų institucijos siūlo naują būdą viduriniajai klasei apsaugoti savo perkamąją galią. Todėl „skaitmeninis nuomotojas“ tampa įprasta mažmenine tapatybe.

Finansinės perspektyvos poslinkis

Galiausiai, „Goldman Sachs“ fondo paleidimas yra signalas, kad pasaulio infrastruktūra yra perstatoma. Mes matome popierinių nuosavybės dokumentų eros pabaigą ir programuojamo nuosavo kapitalo eros pradžią. Šis pokytis nėra susijęs su konkretaus žetono kaina šiandien ar rytoj. Tai sisteminis judėjimas link likvidesnės, skaidresnės ir fragmentiškesnės finansų sistemos. Stiklinis banko skliautas statomas po vieną fondą.

Žvelgiant į savo finansus, verta susimąstyti, kiek jūsų turto yra susieta su senomis, nelikvidžiomis sistemomis. Skaitmeninių pinigų evoliucija nėra tik tendencija technologijų entuziastams; tai esminis turto taisyklių pasikeitimas. Galbūt šiandien nepirksite biurų pastato dalies, tačiau technologija, leidžianti tai padaryti, ilgainiui valdys jūsų banko sąskaitą, draudimą ir pensijų fondą. Finansinis sąmoningumas reikalauja pastebėti šiuos pokyčius dar prieš jiems tampant visuotiniams. Nekilnojamojo turto monolitas trupa į skaitmenines dulkes, o tose dulkėse slypi nauja galimybė tiems, kurie supranta mechaniką.

Šaltiniai

- „Goldman Sachs Digital Assets“ (GS DAP) platformos vidaus ataskaitos ir pranešimai.

- „LRC Group“ nekilnojamojo turto investicijų valdytojo ketvirtinės ataskaitos.

- Dubajaus virtualaus turto reguliavimo institucijos (VARA) 2025 m. rinkos sistemos atnaujinimas.

- Dubajaus žemės departamento (DLD) sandorių duomenys, 2025 m. gegužė.

- „Blocksquare“ realaus pasaulio turto (RWA) 2025 m. svarbių pasiekimų ataskaita.

- „Apex Group“ ir „Fundrock LIS“ paslaugų sutartys.

- „Archax“ skaitmeninių vertybinių popierių saugojimo protokolai.

- „Ripple“ ir „Ctrl Alt“ partnerystės dokumentacija dėl JAE nekilnojamojo turto.

Iki pasimatymo kitoje pusėje.

Pašto ir debesies saugojimo sprendimas suteikia galingiausias saugaus keitimosi duomenimis priemones, užtikrinančias jūsų duomenų saugumą ir privatumą.

/ Sukurti nemokamą paskyrą