Pourquoi votre or numérique a échoué au test de l’épicerie

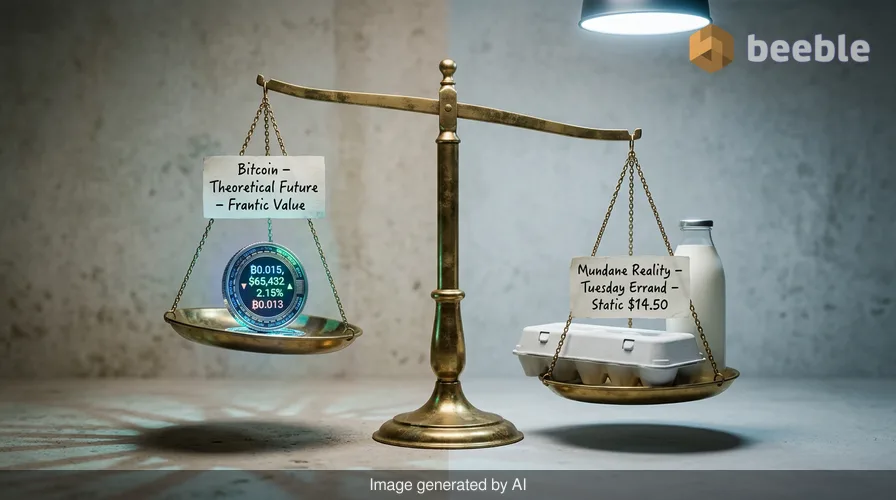

Vous faites la queue à la caisse avec une boîte d'œufs et un gallon de lait. Le total à l'écran est de 14,50 $. Vous ouvrez votre application de portefeuille numérique pour vérifier votre solde. Il y a dix minutes, vos avoirs en Bitcoin valaient exactement trois semaines de loyer. Au moment où vous atteignez le lecteur de carte, ce même solde vaut deux semaines de loyer et un dîner modeste. Le prix du lait reste statique. Le chiffre dans votre application est un fantôme frénétique et changeant. C'est la friction de l'actif numérique moderne. C'est l'écart entre un futur théorique et la réalité banale d'une course un mardi après-midi.

En prenant du recul, cette anxiété individuelle reflète un scepticisme systémique exprimé par Jeremy Grantham. Le milliardaire cofondateur de GMO a géré de l'argent à travers des décennies de cycles de marché. Il est récemment apparu sur l'émission Squawk Box de CNBC pour partager des perspectives sombres pour l'industrie de la crypto. Grantham caractérise le Bitcoin et ses pairs comme des mécanismes spéculatifs inutiles. Il prédit que l'ensemble de la classe d'actifs ne se terminera pas par un krach dramatique. Au lieu de cela, il s'attend à ce qu'elle s'étiole progressivement sur plusieurs décennies.

La perspective du milliardaire sur les mécanismes spéculatifs

Grantham n'est pas étranger à l'identification des bulles. Il a bâti sa réputation en repérant la bulle des prix des actifs japonais de la fin des années 1980 et le krach des dot-com de 2000. Lorsqu'il parle du Bitcoin, il le fait à travers le prisme de l'histoire et de l'évaluation des actifs. Il note que le Bitcoin a chuté de 52 % par rapport à son sommet historique de 126 080 $ établi en octobre 2025. Cette baisse s'est produite pendant une période de conditions économiques solides. Habituellement, une réserve de valeur reste stable ou gagne de la valeur lorsque l'économie est active. Le Bitcoin a fait le contraire.

En termes quotidiens, une réserve de valeur est comme une batterie. Vous y mettez de l'énergie aujourd'hui pour pouvoir l'extraire l'année prochaine. Si la batterie perd la moitié de sa charge alors qu'elle est sur l'étagère, elle échoue à son objectif principal. Grantham soutient que le Bitcoin est une batterie qui fuit. Il souligne le fait que les gens ne l'utilisent pas pour des échanges sérieux. Ils ne l'utilisent pas pour acheter des provisions ou payer leur maison. Pour Grantham, le seul domaine où le Bitcoin est brillant est de permettre le mouvement d'argent anonyme. Il voit cela comme un outil pour les acteurs malveillants plutôt que comme le fondement d'une nouvelle économie.

L'or comme bague d'humeur traditionnelle

Historiquement, les investisseurs se sont tournés vers l'or lorsqu'ils se sentaient incertains quant à l'avenir. Le métal agit comme une bague d'humeur mondiale pour les marchés financiers. Quand les gens ont peur de l'inflation ou de la guerre, ils achètent de l'or. Plus tôt cette année, l'or a atteint un record historique au-dessus de 5 500 $ l'once. Il s'est depuis replié à 4 096 $. Bien que l'or connaisse également des variations de prix, son rôle dans le système financier traditionnel est profondément enraciné. Les banques centrales le détiennent dans d'énormes coffres-forts. Il n'a pas de risque de contrepartie. C'est une substance physique et tangible.

Le Bitcoin a été commercialisé comme de l'or numérique. La théorie suggérait qu'il aurait une faible corrélation avec les actions et les obligations. Les partisans croyaient qu'il protégerait la richesse lorsque les monnaies fiduciaires perdraient de leur pouvoir d'achat. En pratique, les données des douze derniers mois contredisent cette théorie. Le Bitcoin a évolué de concert avec les actions technologiques à haut risque. Lorsque la Réserve fédérale a ajusté son ton, le Bitcoin a réagi avec une volatilité extrême. Il s'est comporté comme un pari technologique spéculatif plutôt que comme un refuge stable pour le capital. Ce comportement a incité d'autres investisseurs de haut profil à quitter le marché.

La sortie institutionnelle et la réalité du détail

Mark Cuban a récemment rejoint les rangs des sceptiques. L'investisseur milliardaire a déclaré que le Bitcoin n'était pas la couverture qu'il espérait. Il a vendu la majorité de ses avoirs en conséquence. Ce changement de sentiment est symptomatique d'une prise de conscience plus large sur le marché. De nombreux investisseurs de détail sont entrés dans l'espace crypto lors des hausses de 2024 et 2025. Ils étaient poussés par la peur de manquer une opportunité. Ils voyaient un actif numérique qui ne faisait que monter. Par conséquent, ils ont traité leurs portefeuilles crypto comme des comptes d'épargne à haut rendement.

À travers ce prisme économique, nous voyons un piège psychologique. Lorsqu'un actif n'a pas de flux de trésorerie sous-jacent ou d'utilisation industrielle, son prix dépend entièrement du prochain acheteur. C'est la définition d'une bulle spéculative. S'il n'y a pas de nouveaux acheteurs, le prix stagne. Si les acheteurs existants perdent foi, le prix s'effondre. La prédiction de Grantham d'un étiolement suggère que le réservoir de nouveaux acheteurs se tarit. L'excitation s'efface devant la réalisation que l'actif manque d'utilité dans la vie quotidienne.

La blockchain comme un coffre-fort de banque en verre

Paradoxalement, Grantham ne rejette pas la technologie derrière les pièces. Il concède que les rails de la blockchain pourraient jouer un rôle transformateur dans l'avenir de la finance. Il est utile de penser à la blockchain comme à un coffre-fort de banque en verre. Tout le monde peut voir les transactions se dérouler à l'intérieur, mais seule la personne possédant la clé privée peut déplacer les fonds. Cette transparence est un changement profond par rapport aux registres opaques des banques traditionnelles. Elle permet un règlement instantané et réduit le besoin de frais d'intermédiaires.

Cependant, la technologie est distincte de la monnaie. Une entreprise peut utiliser la blockchain pour suivre des conteneurs d'expédition ou régler des paiements interbancaires sans utiliser le Bitcoin. L'infrastructure sous-jacente est résiliente et utile. Ce sont les jetons spéculatifs construits sur cette infrastructure que Grantham juge éphémères. Nous assistons à une divergence entre la plomberie du système financier et les jetons numériques que les gens utilisent pour parier sur les mouvements de prix. La plomberie reste nécessaire, mais les jetons de jeu perdent de leur éclat.

La fuite invisible dans le portefeuille numérique

L'inflation agit comme une fuite invisible dans votre portefeuille. Elle érode lentement ce que vos dollars peuvent acheter au supermarché. Beaucoup de gens se sont tournés vers la crypto pour stopper cette fuite. Ils voulaient une alternative décentralisée à la monnaie fiduciaire émise par le gouvernement. Ils considéraient les banques centrales comme la source du problème. Ironiquement, la volatilité du Bitcoin s'est avérée être une fuite bien plus importante pour de nombreux foyers que l'inflation standard. Une augmentation annuelle de 2 % des prix de l'épicerie est frustrante, mais une baisse de 17 % de votre épargne principale en un seul mois est dévastatrice.

Au niveau individuel, le rêve de liberté financière par la crypto se heurte à la dure réalité de la mécanique du marché. Le marché boursier agit souvent comme un feu de forêt. Il élimine le bois mort et l'excès spéculatif pour que de nouvelles pousses puissent apparaître. Grantham pense que nous sommes actuellement dans cette phase de nettoyage. Le battage médiatique se dissipe. Ce qui reste est un marché fragmenté où l'individu moyen se retrouve avec des actifs difficiles à dépenser et risqués à conserver.

Pleine conscience financière dans un marché en mutation

En fin de compte, la leçon de Grantham et du récent ralentissement du marché est une leçon de pragmatisme. L'argent est un système de croyance collective. Il ne fonctionne que lorsque nous sommes tous d'accord sur sa valeur et son utilité. Si un actif est trop volatil pour acheter du pain et trop imprévisible pour stocker de la richesse, son but devient flou. Nous assistons à une transition du Far West de la spéculation numérique vers une évaluation plus sobre de ce qu'est réellement l'argent numérique. La nouveauté s'est estompée, laissant derrière elle une série de questions économiques difficiles.

Alors que vous examinez vos propres finances, il vaut la peine de remettre en question votre propre système de croyances. Détenez-vous un actif parce que vous comprenez son utilité, ou espérez-vous une flambée des prix pour résoudre un problème financier ? La véritable richesse se construit rarement sur un étiolement. Elle se construit sur une valeur tangible et des actifs productifs qui génèrent des revenus ou fournissent un service. Observer ces changements dans le macro-marché nous aide à reprendre le contrôle de nos avenirs micro-économiques. Le coffre-fort de banque en verre est une invention intéressante, mais un coffre ne vaut que par ce que l'on met à l'intérieur.

Sources

- CNBC Squawk Box : Entretien avec Jeremy Grantham le 26 juin 2026.

- Lettres trimestrielles de GMO : Analyse historique des bulles de marché et de l'évaluation des actifs.

- Indice du prix de l'or : Données historiques pour les prix au comptant 2025-2026.

- Données du marché Bitcoin : Records de prix d'octobre 2025 à juin 2026.

- Déclarations publiques : Divulgations d'investissement de Mark Cuban concernant les couvertures en Bitcoin et en or.

On se retrouve de l'autre côté.

Notre solution de messagerie cryptée de bout en bout et de stockage en nuage constitue le moyen le plus puissant d'échanger des données en toute sécurité, garantissant ainsi la sûreté et la confidentialité de vos données.

/ Créer un compte gratuit