Kodėl jūsų skaitmeninis auksas neišlaikė maisto prekių parduotuvės testo

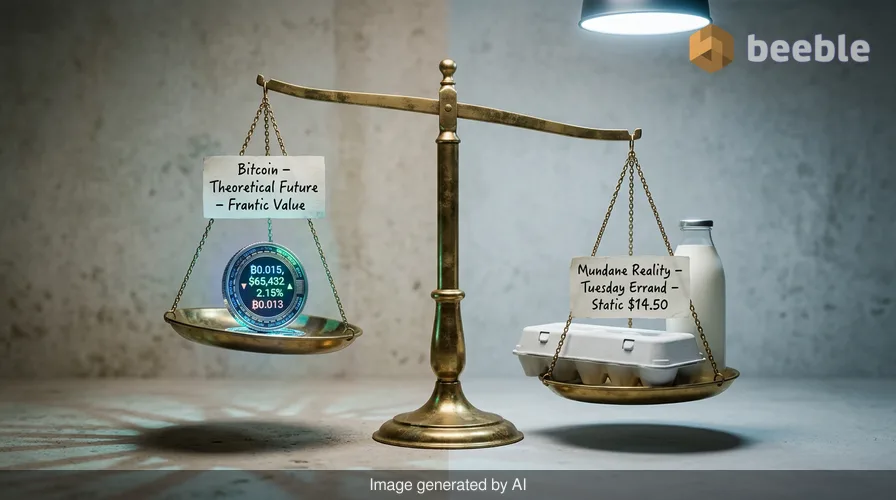

Stovite prie kasos su kiaušinių dėžute ir galonu pieno. Ekrane rodoma suma – 14,50 USD. Atidarote savo skaitmeninės piniginės programėlę, kad patikrintumėte likutį. Prieš dešimt minučių jūsų turimas „Bitcoin“ kiekis buvo vertas lygiai trijų savaičių nuomos. Kol pasiekiate kortelių skaitytuvą, tas pats likutis vertas dviejų savaičių nuomos ir kuklios vakarienės. Pieno kaina išlieka nepakitusi. Skaičius jūsų programėlėje yra karštligiškas, besikeičiantis vaiduoklis. Tai yra šiuolaikinio skaitmeninio turto trintis. Tai atotrūkis tarp teorinės ateities ir kasdienės antradienio popietės reikalų realybės.

Žvelgiant plačiau, šis individualus nerimas atspindi sisteminį skepticizmą, kurį išsakė Jeremy Granthamas. Milijardierius, vienas iš „GMO“ įkūrėjų, valdė pinigus per kelis dešimtmečius trukusius rinkos ciklus. Neseniai jis pasirodė „CNBC“ laidoje „Squawk Box“, kad pasidalytų niūriomis prognozėmis kriptovaliutų pramonei. Granthamas apibūdina „Bitcoin“ ir jo analogus kaip nenaudingus spekuliacinius mechanizmus. Jis prognozuoja, kad visa ši turto klasė nesibaigs dramatišku žlugimu. Vietoj to jis tikisi, kad per kelis dešimtmečius ji tiesiog išblės su dejonė.

Milijardieriaus požiūris į spekuliacinius mechanizmus

Granthamui ne svetimas burbulų atpažinimas. Savo reputaciją jis susikūrė pastebėjęs Japonijos turto kainų burbulą devintojo dešimtmečio pabaigoje ir 2000-ųjų „dot-com“ žlugimą. Kai jis kalba apie „Bitcoin“, jis tai daro per istorijos ir turto vertinimo prizmę. Jis pažymi, kad „Bitcoin“ kaina nukrito 52 % nuo visų laikų aukščiausio taško – 126 080 USD, pasiekto 2025 m. spalį. Šis nuosmukis įvyko esant stiprioms ekonominėms sąlygoms. Paprastai vertės išsaugojimo priemonė išlieka stabili arba brangsta, kai ekonomika yra aktyvi. „Bitcoin“ pasielgė priešingai.

Kasdieniais terminais tariant, vertės išsaugojimo priemonė yra tarsi baterija. Šiandien į ją įdedate energijos, kad galėtumėte tą energiją panaudoti kitais metais. Jei baterija praranda pusę savo įkrovos stovėdama lentynoje, ji neatlieka savo pagrindinės paskirties. Granthamas teigia, kad „Bitcoin“ yra nesandari baterija. Jis nurodo faktą, kad žmonės nenaudoja jo rimtiems sandoriams. Jie nenaudoja jo maisto produktams pirkti ar už būstą mokėti. Granthamo nuomone, vienintelė sritis, kurioje „Bitcoin“ yra genialus, yra anoniminis pinigų judėjimas. Jis tai vertina kaip įrankį blogiems veikėjams, o ne kaip naujos ekonomikos pagrindą.

Auksas kaip tradicinis nuotaikų indikatorius

Istoriškai investuotojai atsigręždavo į auksą, kai jausdavo netikrumą dėl ateities. Šis metalas veikia kaip pasaulinis finansų rinkų nuotaikų indikatorius. Kai žmonės bijo infliacijos ar karo, jie perka auksą. Šių metų pradžioje aukso kaina pasiekė rekordinį lygį – virš 5 500 USD už unciją. Nuo to laiko ji nukrito iki 4 096 USD. Nors auksas taip pat patiria kainų svyravimus, jo vaidmuo tradicinėje finansų sistemoje yra giliai įsišaknijęs. Centriniai bankai jį laiko didžiuliuose saugyklose. Jis neturi sandorio šalies rizikos. Tai fizinė, apčiuopiama medžiaga.

„Bitcoin“ buvo reklamuojamas kaip skaitmeninis auksas. Teorija teigė, kad jis turės mažą koreliaciją su akcijomis ir obligacijomis. Šalininkai tikėjo, kad jis apsaugos turtą, kai dekretinės (fiat) valiutos praras perkamąją galią. Praktiškai paskutinių dvylikos mėnesių duomenys prieštarauja šiai teorijai. „Bitcoin“ judėjo koja kojon su didelės rizikos technologijų akcijomis. Kai Federalinis rezervų bankas pakoregavo savo toną, „Bitcoin“ reagavo didžiuliu kintamumu. Jis elgėsi kaip spekuliacinis technologinis statymas, o ne kaip saugus prieglobstis kapitalui. Toks elgesys paskatino kitus žinomus investuotojus pasitraukti iš rinkos.

Institucinis pasitraukimas ir mažmeninė realybė

Markas Cubanas neseniai prisijungė prie skeptikų gretų. Milijardierius investuotojas pareiškė, kad „Bitcoin“ nebuvo ta apsidraudimo priemonė, kurios jis tikėjosi. Dėl to jis pardavė didžiąją dalį savo turimų atsargų. Šis nuotaikų pokytis yra platesnio rinkos suvokimo simptomas. Daugelis mažmeninių investuotojų įžengė į kriptovaliutų erdvę per 2024 ir 2025 metų kilimą. Juos vedė baimė praleisti progą (FOMO). Jie matė skaitmeninį turtą, kurio vertė tik kilo. Todėl jie su savo kriptovaliutų piniginėmis elgėsi kaip su didelio pajamingumo taupomosiomis sąskaitomis.

Per šią ekonominę prizmę matome psichologinius spąstus. Kai turtas neturi pagrindinių pinigų srautų ar pramoninio panaudojimo, jo kaina visiškai priklauso nuo kito pirkėjo. Tai yra spekuliacinio burbulo apibrėžimas. Jei nėra naujų pirkėjų, kaina stagnuoja. Jei esami pirkėjai praranda tikėjimą, kaina žlunga. Granthamo prognozė apie išblėsimą rodo, kad naujų pirkėjų ratas senka. Azartas blėsta supratus, kad turtui trūksta naudingumo kasdieniame gyvenime.

Blokų grandinė kaip stiklinė banko saugykla

Paradoksalu, tačiau Granthamas neatmeta technologijos, esančios už monetų. Jis pripažįsta, kad blokų grandinės (blockchain) infrastruktūra ateityje gali atlikti transformuojantį vaidmenį finansuose. Naudinga galvoti apie blokų grandinę kaip apie stiklinę banko saugyklą. Visi gali matyti viduje vykstančias operacijas, tačiau tik asmuo, turintis privatų raktą, gali perkelti lėšas. Šis skaidrumas yra esminis pokytis, lyginant su nepermatomomis tradicinių bankų knygomis. Tai leidžia atlikti momentinius atsiskaitymus ir sumažina tarpininkų mokesčių poreikį.

Tačiau technologija skiriasi nuo valiutos. Įmonė gali naudoti blokų grandinę gabenimo konteineriams sekti arba tarpbankiniams mokėjimams atlikti nenaudodama „Bitcoin“. Pagrindinė infrastruktūra yra atspari ir naudinga. Spekuliaciniai žetonai, sukurti ant tos infrastruktūros, yra tai, ką Granthamas laiko praeinančiu dalyku. Matome atotrūkį tarp finansų sistemos „santechnikos“ ir skaitmeninių žetonų, kuriuos žmonės naudoja lošdami dėl kainų pokyčių. Santechnika išlieka būtina, tačiau lošimo žetonai praranda savo blizgesį.

Nematomas nuotėkis skaitmeninėje piniginėje

Infliacija veikia kaip nematomas nuotėkis jūsų piniginėje. Ji lėtai graužia tai, ką jūsų doleriai gali nupirkti prekybos centre. Daugelis žmonių kreipėsi į kriptovaliutas, kad sustabdytų šį nuotėkį. Jie norėjo decentralizuotos alternatyvos vyriausybės leidžiamai dekretinei valiutai. Centriniai bankai jiems atrodė problemos šaltinis. Ironiška, bet „Bitcoin“ kintamumas daugeliui namų ūkių pasirodė esąs daug didesnis nuotėkis nei standartinė infliacija. 2 % metinis maisto produktų kainų kilimas erzina, tačiau 17 % pirminių santaupų sumažėjimas per vieną mėnesį yra triuškinantis.

Individualiu lygmeniu svajonė apie finansinę laisvę per kriptovaliutas susiduria su griežta rinkos mechanikos realybe. Akcijų rinka dažnai veikia kaip miško gaisras. Ji išvalo negyvą medieną ir spekuliacinį perteklių, kad galėtų atsirasti naujas augimas. Granthamas mano, kad šiuo metu esame tame valymo etape. Ažiotažas išdega. Lieka susiskaidžiusi rinka, kurioje vidutinis žmogus lieka su turtu, kurį sunku išleisti ir rizikinga laikyti.

Finansinis sąmoningumas besikeičiančioje rinkoje

Galiausiai, Granthamo ir pastarojo meto rinkos nuosmukio pamoka yra pragmatiškumas. Pinigai yra kolektyvinė tikėjimo sistema. Jie veikia tik tada, kai visi sutariame dėl jų vertės ir naudingumo. Jei turtas yra per daug kintantis, kad už jį būtų galima nusipirkti duonos, ir per daug nenuspėjamas, kad jame būtų galima kaupti turtą, jo paskirtis tampa neaiški. Esame liudininkai perėjimo nuo laukinių vakarų skaitmeninių spekuliacijų prie blaivesnio vertinimo, kas iš tikrųjų yra skaitmeniniai pinigai. Naujovės žavesys išblėso, palikdamas eilę sunkių ekonominių klausimų.

Žvelgdami į savo finansus, verta pasidomėti savo tikėjimo sistema. Ar laikote turtą todėl, kad suprantate jo naudingumą, ar tikitės kainos šuolio, kad išspręstumėte finansinę problemą? Tikras turtas retai sukuriamas ant dejonės pamato. Jis kuriamas remiantis apčiuopiama verte ir produktyviu turtu, kuris generuoja pajamas arba teikia paslaugą. Stebėdami šiuos makro rinkos pokyčius, galime atgauti savo mikroekonominės ateities kontrolę. Stiklinė banko saugykla yra įdomus išradimas, tačiau saugykla yra tiek gera, kiek geras yra tai, ką į ją įdedate.

Šaltiniai

- CNBC Squawk Box: Interviu su Jeremy Granthamu, 2026 m. birželio 26 d.

- GMO Quarterly Letters: Istorinė rinkos burbulų ir turto vertinimo analizė.

- Gold Price Index: Istoriniai 2025–2026 m. neatidėliotinų sandorių kainų duomenys.

- Bitcoin Market Data: Kainų įrašai nuo 2025 m. spalio iki 2026 m. birželio.

- Public Statements: Marko Cubano investicijų atskleidimai dėl „Bitcoin“ ir aukso apsidraudimo priemonių.

Iki pasimatymo kitoje pusėje.

Pašto ir debesies saugojimo sprendimas suteikia galingiausias saugaus keitimosi duomenimis priemones, užtikrinančias jūsų duomenų saugumą ir privatumą.

/ Sukurti nemokamą paskyrą