Por qué su oro digital falló la prueba del supermercado

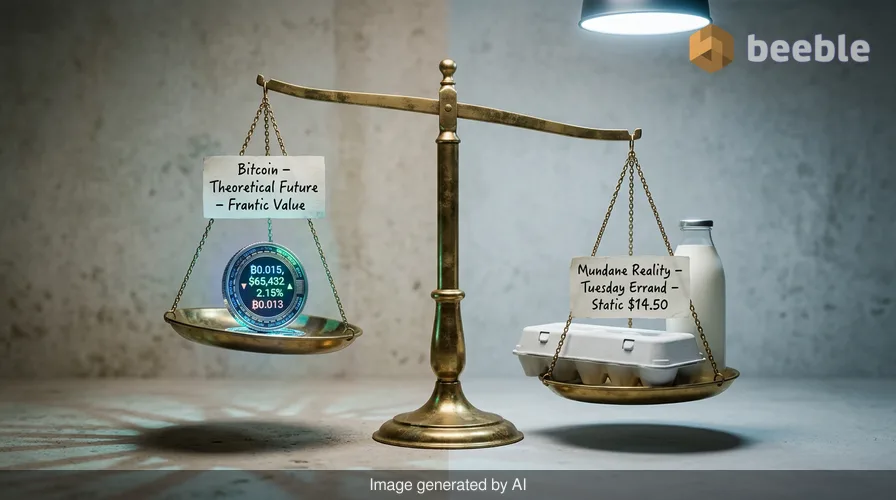

Usted está en la fila de la caja con un cartón de huevos y un galón de leche. El total en la pantalla es de $14.50. Abre su aplicación de billetera digital para verificar su saldo. Hace diez minutos, sus tenencias de Bitcoin valían exactamente tres semanas de alquiler. Para cuando llega al lector de tarjetas, ese mismo saldo vale dos semanas de alquiler y una cena modesta. El precio de la leche permanece estático. El número en su aplicación es un fantasma frenético y cambiante. Esta es la fricción del activo digital moderno. Es la brecha entre un futuro teórico y la realidad mundana de un recado de martes por la tarde.

Ampliando la perspectiva, esta ansiedad individual refleja un escepticismo sistémico expresado por Jeremy Grantham. El multimillonario cofundador de GMO ha gestionado dinero a través de décadas de ciclos de mercado. Recientemente apareció en Squawk Box de CNBC para compartir una perspectiva sombría para la industria de las criptomonedas. Grantham caracteriza a Bitcoin y sus pares como mecanismos especulativos inútiles. Predice que la clase de activos en su totalidad no terminará con un colapso dramático. En cambio, espera que se desvanezca con un gemido a lo largo de varias décadas.

La perspectiva multimillonaria sobre los mecanismos especulativos

Grantham no es ajeno a la identificación de burbujas. Construyó su reputación al detectar la burbuja de precios de los activos japoneses de finales de la década de 1980 y el colapso de las puntocom en 2000. Cuando habla de Bitcoin, lo hace a través de la lente de la historia y la valoración de activos. Señala que Bitcoin cayó un 52% desde su máximo histórico de $126,080 establecido en octubre de 2025. Este descenso ocurrió durante un período de condiciones económicas sólidas. Por lo general, una reserva de valor se mantiene estable o gana valor cuando la economía está activa. Bitcoin hizo lo contrario.

En términos cotidianos, una reserva de valor es como una batería. Pones energía en ella hoy para poder extraer esa energía el próximo año. Si la batería pierde la mitad de su carga mientras está en el estante, falla en su propósito principal. Grantham argumenta que Bitcoin es una batería con fugas. Señala el hecho de que la gente no lo usa para transacciones serias. No lo usan para comprar comestibles ni para pagar sus casas. Para Grantham, la única área donde Bitcoin es brillante es al permitir el movimiento de dinero anónimo. Él ve esto como una herramienta para actores malintencionados en lugar de una base para una nueva economía.

El oro como el anillo de humor tradicional

Históricamente, los inversores recurrieron al oro cuando se sentían inciertos sobre el futuro. El metal actúa como un anillo de humor global para los mercados financieros. Cuando la gente teme a la inflación o a la guerra, compra oro. A principios de este año, el oro alcanzó un máximo histórico por encima de los $5,500 por onza. Desde entonces se ha retraído a $4,096. Si bien el oro también experimenta cambios de precio, su papel en el sistema financiero tradicional está profundamente arraigado. Los bancos centrales lo guardan en bóvedas masivas. No tiene riesgo de contraparte. Es una sustancia física y tangible.

Bitcoin se comercializó como oro digital. La teoría sugería que tendría una baja correlación con las acciones y los bonos. Los defensores creían que protegería la riqueza cuando las monedas fiduciarias perdieran poder adquisitivo. En la práctica, los datos de los últimos doce meses contradicen esta teoría. Bitcoin se movió al unísono con las acciones tecnológicas de alto riesgo. Cuando la Reserva Federal ajustó su tono, Bitcoin reaccionó con una volatilidad extrema. Se comportó como una apuesta tecnológica especulativa en lugar de un refugio estable para el capital. Este comportamiento impulsó a otros inversores de alto perfil a salir del mercado.

La salida institucional y la realidad minorista

Mark Cuban se unió recientemente a las filas de los escépticos. El inversor multimillonario afirmó que Bitcoin no era la cobertura que esperaba que fuera. Como resultado, vendió la mayoría de sus tenencias. Este cambio en el sentimiento es sintomático de una comprensión más amplia en el mercado. Muchos inversores minoristas entraron en el espacio cripto durante los repuntes de 2024 y 2025. Fueron impulsados por el miedo a quedarse fuera. Vieron un activo digital que solo subía. En consecuencia, trataron sus billeteras cripto como cuentas de ahorro de alto rendimiento.

A través de esta lente económica, vemos una trampa psicológica. Cuando un activo no tiene un flujo de caja subyacente ni un uso industrial, su precio depende enteramente del próximo comprador. Esta es la definición de una burbuja especulativa. Si no hay nuevos compradores, el precio se estanca. Si los compradores existentes pierden la fe, el precio colapsa. La predicción de Grantham de un gemido sugiere que el grupo de nuevos compradores se está secando. El entusiasmo se está desvaneciendo en la comprensión de que el activo carece de utilidad en la vida diaria.

El blockchain como una bóveda bancaria de cristal

Paradójicamente, Grantham no descarta la tecnología detrás de las monedas. Admite que las redes de blockchain podrían desempeñar un papel transformador en el futuro de las finanzas. Es útil pensar en el blockchain como una bóveda bancaria de cristal. Todos pueden ver las transacciones que ocurren dentro, pero solo la persona con la clave privada puede mover los fondos. Esta transparencia es un cambio profundo respecto a los libros contables opacos de los bancos tradicionales. Permite la liquidación instantánea y reduce la necesidad de tarifas de intermediarios.

Sin embargo, la tecnología es distinta de la moneda. Una empresa puede usar blockchain para rastrear contenedores de envío o liquidar pagos interbancarios sin usar Bitcoin. La infraestructura subyacente es resistente y útil. Los tokens especulativos construidos sobre esa infraestructura son lo que Grantham considera transitorio. Estamos viendo una divergencia entre las tuberías del sistema financiero y las fichas digitales que la gente usa para apostar en los movimientos de precios. Las tuberías siguen siendo necesarias, pero las fichas de juego están perdiendo su brillo.

La fuga invisible en la billetera digital

La inflación actúa como una fuga invisible en su billetera. Lentamente erosiona lo que sus dólares pueden comprar en el supermercado. Muchas personas recurrieron a las criptomonedas para detener esta fuga. Querían una alternativa descentralizada a la moneda fiduciaria emitida por el gobierno. Veían a los bancos centrales como la fuente del problema. Irónicamente, la volatilidad de Bitcoin ha demostrado ser una fuga mucho mayor para muchos hogares que la inflación estándar. Un aumento anual del 2% en los precios de los comestibles es frustrante, pero una caída del 17% en sus ahorros principales durante un solo mes es devastadora.

A nivel individual, el sueño de la libertad financiera a través de las criptomonedas se encuentra con la dura realidad de la mecánica del mercado. El mercado de valores a menudo actúa como un incendio forestal. Limpia la madera muerta y el exceso especulativo para que pueda ocurrir un nuevo crecimiento. Grantham cree que actualmente estamos en esa fase de limpieza. El bombo publicitario se está consumiendo. Lo que queda es un mercado fragmentado donde la persona promedio se queda con activos que son difíciles de gastar y arriesgados de mantener.

Conciencia financiera en un mercado cambiante

En última instancia, la lección de Grantham y la reciente caída del mercado es de pragmatismo. El dinero es un sistema de creencias colectivo. Solo funciona cuando todos estamos de acuerdo en su valor y su utilidad. Si un activo es demasiado volátil para comprar pan y demasiado impredecible para almacenar riqueza, su propósito se vuelve confuso. Estamos presenciando una transición desde el salvaje oeste de la especulación digital hacia una evaluación más sobria de lo que realmente es el dinero digital. La novedad se ha disipado, dejando atrás una serie de preguntas económicas difíciles.

Al observar sus propias finanzas, vale la pena cuestionar su propio sistema de creencias. ¿Mantiene un activo porque entiende su utilidad, o espera un aumento de precio para resolver un problema financiero? La verdadera riqueza rara vez se construye sobre un gemido. Se construye sobre valor tangible y activos productivos que generan ingresos o proporcionan un servicio. Observar estos cambios en el macromercado nos ayuda a recuperar el control sobre nuestros futuros microeconómicos. La bóveda bancaria de cristal es un invento interesante, pero una bóveda es tan buena como lo que se pone dentro de ella.

Fuentes

- CNBC Squawk Box: Entrevista con Jeremy Grantham el 26 de junio de 2026.

- GMO Quarterly Letters: Análisis histórico de las burbujas de mercado y la valoración de activos.

- Gold Price Index: Datos históricos para los precios al contado de 2025-2026.

- Bitcoin Market Data: Registros de precios desde octubre de 2025 hasta junio de 2026.

- Public Statements: Divulgaciones de inversión de Mark Cuban con respecto a las coberturas de Bitcoin y oro.

Nos vemos en el otro lado.

Nuestra solución de correo electrónico cifrado y almacenamiento en la nube de extremo a extremo proporciona los medios más potentes para el intercambio seguro de datos, lo que garantiza la seguridad y la privacidad de sus datos.

/ Crear una cuenta gratuita