Le pont invisible dans votre portefeuille et la fin de la rampe de sortie crypto

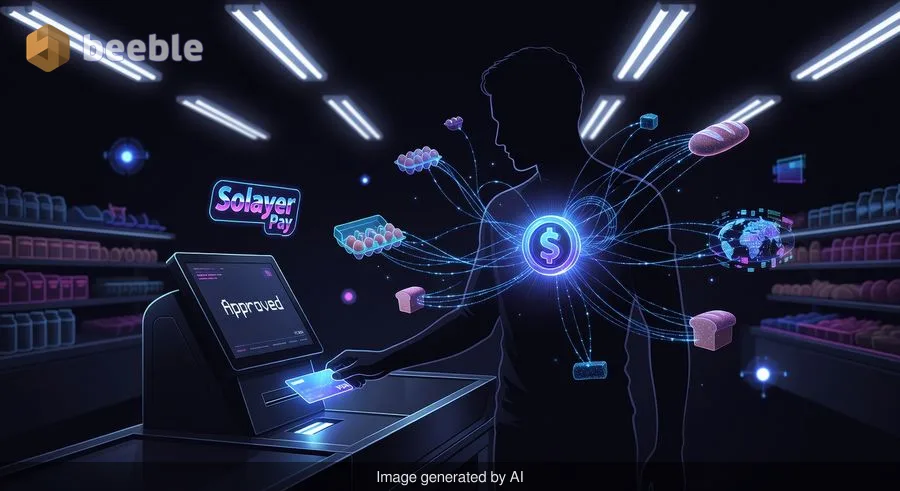

Vous vous tenez devant une borne de paiement automatique, les néons bourdonnent au-dessus de votre tête, et votre total s'élève à 14,52 $ pour une boîte d'œufs et une miche de pain. Vous fouillez dans votre poche. Vous en sortez un morceau de plastique. Il ressemble à toutes les autres cartes que vous avez possédées — le même poids, les mêmes dimensions standard, la même puce intégrée qui attend une « poignée de main » avec le terminal. Mais en insérant la carte, vous ne puisez pas dans un compte courant traditionnel soutenu par une agence locale aux piliers de marbre. Au lieu de cela, vous déclenchez une séquence d'événements à travers un réseau décentralisé qui se déplace à la vitesse de la lumière. Derrière ce simple message « Approuvé » sur l'écran se cache un changement profond dans notre perception de la nature même de la richesse dépensable.

Le 14 mai 2026, la barrière entre les actifs numériques et le pain quotidien est devenue nettement plus poreuse. Solayer Pay a annoncé le lancement de sa carte Visa physique, un outil conçu pour permettre aux utilisateurs de dépenser de l'USDC — le deuxième plus grand stablecoin au monde — chez n'importe quel commerçant ou distributeur automatique acceptant Visa à l'échelle mondiale. Pour ceux qui ont passé des années à naviguer dans le processus fastidieux et souvent anxiogène du transfert de fonds d'un portefeuille numérique vers un compte bancaire juste pour payer leurs courses, il ne s'agit pas seulement d'un lancement de produit. C'est l'effacement discret de la « rampe de sortie » (off-ramp) telle que nous la connaissons.

La friction de l'ancien monde

Historiquement, l'expérience de détention de cryptomonnaies était définie par un paradoxe frustrant. D'un côté, vous déteniez un actif dans un coffre-fort bancaire en verre transparent — où vous pouviez voir chaque centime et vérifier chaque transaction sur un registre public. De l'autre, cette richesse semblait souvent piégée derrière une épaisse couche de verre institutionnel. Pour acheter une tasse de café, vous deviez vendre vos actifs sur une plateforme d'échange, attendre le règlement de la transaction, initier un virement vers une banque traditionnelle et attendre encore 24 à 48 heures pour que le système hérité reconnaisse votre propre argent comme « disponible ».

Cette friction n'était pas seulement un obstacle technique ; c'était un obstacle psychologique. Elle renforçait l'idée que la monnaie numérique était un jouet spéculatif plutôt qu'un outil tangible pour la vie quotidienne. Par conséquent, de nombreux investisseurs particuliers traitaient leurs portefeuilles numériques comme un fonds de prévoyance perpétuellement bloqué dans la tempête. La carte physique de Solayer cherche à démanteler cet état d'esprit en intégrant les dépenses en stablecoins dans les rituels mondains et répétitifs de nos vies financières. En liant directement une carte Visa à un solde Solayer Pay, la plateforme transforme efficacement une blockchain mondiale en un compte courant local.

La mécanique du quotidien

Dans les coulisses de cette tendance, la technologie requise pour qu'un achat de sandwich semble « normal » est stupéfiante. La carte Solayer fonctionne sur le réseau infiniSVM, une infrastructure blockchain de couche 1 capable de traiter 330 000 transactions par seconde. Pour mettre cela en perspective, le temps qu'il vous faut pour retirer votre carte du lecteur — environ 400 millisecondes — est le même laps de temps dont le réseau a besoin pour atteindre la finalité de la transaction.

En prenant du recul, cette vitesse est le « tissu conjonctif » essentiel qui permet à un registre décentralisé de rivaliser avec les bases de données massives et centralisées de la finance traditionnelle. Lorsque vous passez votre carte, le système ne vérifie pas seulement si vous avez assez d'argent ; il navigue dans un réseau complexe de couches de règlement on-chain et de conversions de devises en un clin d'œil. Pour l'utilisateur, l'expérience est invisible. Pour le système financier, il s'agit d'une rupture radicale avec les méthodes de traitement par lots qui régissent les services bancaires depuis les années 1970.

Les utilisateurs actuels de Solayer Pay, qui utilisaient peut-être déjà la « Emerald Card » virtuelle depuis ses débuts en avril 2025, reçoivent cette mise à niveau physique sans frais. Pour les nouveaux entrants, le prix d'entrée est une taxe d'activation annuelle de 20 $. À une époque où les banques traditionnelles cachent de plus en plus de frais derrière des niveaux « premium » ou des exigences de solde minimum, un tarif forfaitaire pour une liquidité mondiale et sans frontières ressemble à un compromis pragmatique pour le consommateur moderne.

Un changement mondial dans la croyance collective

Financièrement parlant, l'essor de la carte Solayer est symptomatique d'un mouvement macroéconomique beaucoup plus vaste. En mai 2026, le marché total des stablecoins a gonflé pour atteindre 322 milliards de dollars, un bond significatif par rapport aux 243 milliards de dollars de l'année précédente. L'USDC détient à lui seul environ 78 milliards de dollars de cette part de marché. Cette croissance n'est pas seulement un chiffre sur un graphique ; elle représente un changement fondamental dans la confiance.

La monnaie fiduciaire a toujours fonctionné comme un système de croyance collective, soutenu par l'autorité des gouvernements et la stabilité des banques centrales. Cependant, alors que la pression inflationniste érode le pouvoir d'achat des monnaies traditionnelles dans des économies fragmentées à travers le monde, de nombreux individus recherchent une alternative plus résiliente. Paradoxalement, ils ne recherchent pas la volatilité sauvage du Bitcoin pour payer leur loyer ; ils recherchent la stabilité du dollar combinée à la transparence et à la rapidité de la blockchain.

C'est pourquoi nous voyons des géants comme Visa et Bridge de Stripe étendre leurs programmes de cartes stablecoins à plus de 100 pays. Lorsque des partenaires institutionnels commencent à traiter le règlement on-chain comme une option principale plutôt que comme un test de laboratoire, le « Far West numérique » commence à ressembler davantage à un service public mondial. Le propre projet pilote de règlement en stablecoins de Visa a atteint 7 milliards de dollars sur neuf blockchains différentes, signalant que l'infrastructure n'est plus expérimentale — elle est devenue fondamentale.

Le piège comportemental de la commodité

En tant que journaliste observant ces cycles, je trouve que l'impact psychologique sur l'investisseur particulier ordinaire est la partie la plus nuancée de cette histoire. Il y a une certaine empathie financière que nous devons avoir pour l'utilisateur qui se sent enfin « en sécurité » en dépensant son USDC. Pendant des années, l'industrie s'est appuyée sur le FOMO — la peur de rater quelque chose — pour stimuler l'adoption. Mais l'adoption réelle et généralisée ne se produit pas lors d'une flambée des prix ; elle se produit lorsque la technologie devient si ennuyeuse et omniprésente que nous cessons d'en parler.

Cependant, cette fluidité comporte un risque subtil. Lorsque notre argent devient invisible — passant des billets de papier aux chiffres numériques, puis aux « couches de règlement » — nous risquons de perdre notre connexion tactile avec nos habitudes de dépense. L'inflation est souvent décrite comme une fuite invisible dans votre portefeuille, mais lorsque ce portefeuille est une application numérique qui gère tout automatiquement, la fuite devient encore plus difficile à repérer. La facilité de la carte Solayer pourrait résoudre le problème de la « rampe de sortie », mais elle ne résout pas la tendance humaine à la consommation impulsive dans un monde à grande vitesse.

Se réapproprier le récit économique

En fin de compte, le lancement de la carte Visa Solayer Pay nous en dit plus sur l'avenir de l'architecture financière mondiale que sur n'importe quelle entreprise individuelle. Nous évoluons vers un monde où le « type » d'argent que vous détenez importe moins que le réseau sur lequel il voyage. Que vous déteniez une monnaie numérique soutenue par un gouvernement ou un stablecoin privé comme l'USDC, les rails s'unifient.

À travers ce prisme économique, la carte physique dans votre main est un artefact de transition. C'est un pont entre le monde des portefeuilles en cuir et des reçus papier vers un avenir de valeur interconnectée et programmable. Elle offre un sentiment de contrôle tangible dans un marché qui semble souvent opaque et volatil.

Pratiquement parlant, pour les 40 000 utilisateurs qui dépendaient auparavant de la Emerald Card virtuelle, cette expansion physique représente une validation de leurs choix financiers. Cela signifie que leurs actifs numériques ne sont plus confinés à l'écran lumineux d'un smartphone. Ils peuvent entrer dans une pharmacie locale dans un pays étranger, acheter des médicaments et savoir que la transaction est réglée sur une blockchain haute performance avec la même fiabilité qu'une banque traditionnelle.

Alors que nous naviguons dans cette transition, la meilleure approche pour le lecteur quotidien n'est pas de se perdre dans les spécifications techniques des vitesses de transaction ou des capitalisations boursières. Il s'agit plutôt d'observer comment ces outils modifient votre propre relation avec l'argent. Le fait d'avoir un accès instantané à vos actifs numériques vous fait-il vous sentir plus en sécurité, ou vous rend-il plus enclin aux fluctuations émotionnelles du marché ? Le pont est désormais ouvert ; la question est de savoir où vous choisirez d'aller une fois que vous l'aurez traversé.

Points clés pour le consommateur averti

- La fin de l'attente : Des outils comme Solayer Pay suppriment l'anxiété des 48 heures de la « rampe de sortie », rendant la richesse numérique instantanément liquide.

- L'infrastructure avant le battage médiatique : La véritable histoire n'est pas la carte elle-même, mais le réseau de 330 000 TPS qui rend un achat en crypto aussi banal qu'un paiement bancaire standard.

- Le stablecoin comme utilité : Avec une capitalisation boursière de 322 milliards de dollars, les stablecoins passent du statut de « garantie de trading » à celui de « monnaie courante » pour des millions de personnes dans le monde.

- Liquidité consciente : Ce n'est pas parce que vous pouvez dépenser vos actifs numériques à l'épicerie que vous devez ignorer l'impact à long terme de ces transactions sur vos objectifs financiers.

Sources

- Solayer Pay / GlobeNewswire Official Launch Announcement (14 mai 2026).

- Indices de capitalisation boursière des stablecoins DefiLlama (Données de mai 2026).

- Visa Global Stablecoin Settlement Pilot Report (Données institutionnelles T1 2026).

- Livre blanc technique infiniSVM : Spécifications de performance et de finalité.

- Stripe / Bridge Merchant Integration Roadmap (Expansion 2026).

On se retrouve de l'autre côté.

Notre solution de messagerie cryptée de bout en bout et de stockage en nuage constitue le moyen le plus puissant d'échanger des données en toute sécurité, garantissant ainsi la sûreté et la confidentialité de vos données.

/ Créer un compte gratuit