Niewidzialny most w Twoim portfelu i koniec ery wychodzenia z kryptowalut

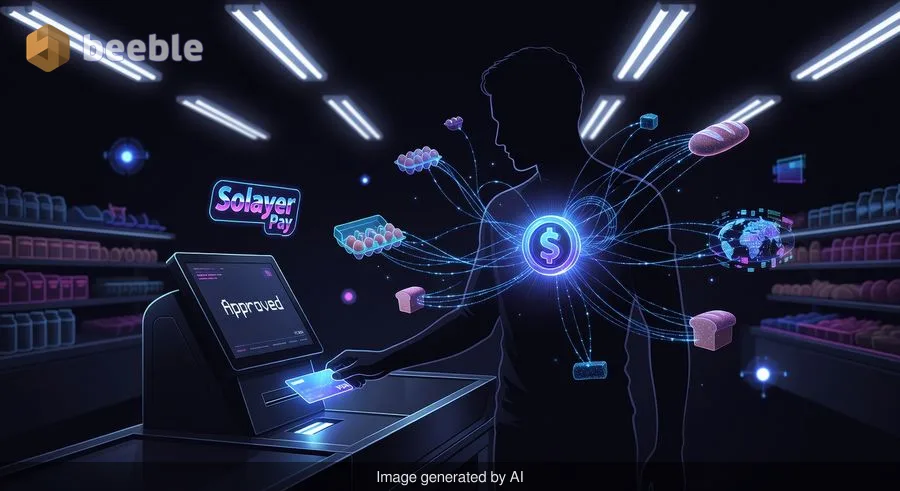

Stoisz przy kasie samoobsługowej, nad głową szumią jarzeniówki, a Twój rachunek za wytłaczankę jajek i bochenek chleba wynosi 14,52 USD. Sięgasz do kieszeni. Wyjmujesz kawałek plastiku. W dotyku przypomina każdą inną kartę, jaką kiedykolwiek posiadałeś — ta sama waga, te same standardowe wymiary, ten sam wbudowany chip czekający na połączenie z terminalem. Jednak gdy wkładasz kartę, nie korzystasz z tradycyjnego konta czekowego wspieranego przez lokalny oddział z marmurowymi filarami. Zamiast tego uruchamiasz sekwencję zdarzeń w zdecentralizowanej sieci, która porusza się z prędkością światła. Za tym prostym komunikatem „Zatwierdzono” na ekranie kryje się głęboka zmiana w sposobie, w jaki postrzegamy samą naturę bogactwa, którym można płacić.

14 maja 2026 r. bariera między aktywami cyfrowymi a chlebem powszednim stała się znacznie bardziej przepuszczalna. Solayer Pay ogłosiło wprowadzenie swojej fizycznej karty Visa, narzędzia zaprojektowanego, aby umożliwić użytkownikom wydawanie USDC — drugiego co do wielkości stablecoina na świecie — u dowolnego sprzedawcy lub w bankomacie akceptującym karty Visa na całym świecie. Dla tych, którzy przez lata zmagali się z topornym, często budzącym niepokój procesem przenoszenia środków z portfela cyfrowego na konto bankowe tylko po to, by zapłacić za zakupy, nie jest to tylko premiera produktu. To ciche wymazanie pojęcia „off-ramp” (wyjścia z krypto), jakie znamy.

Opór starego świata

Historycznie doświadczenie posiadania kryptowalut definiował frustrujący paradoks. Z jednej strony trzymałeś aktywa w przejrzystym, szklanym skarbcu bankowym — gdzie mogłeś zobaczyć każdego centa i zweryfikować każdą transakcję w publicznej księdze. Z drugiej strony to bogactwo często wydawało się uwięzione za grubą warstwą instytucjonalnego szkła. Aby kupić filiżankę kawy, musiałeś sprzedać swoje aktywa na giełdzie, poczekać na rozliczenie transakcji, zainicjować przelew do tradycyjnego banku i czekać kolejne 24 do 48 godzin, aż stary system uzna Twoje własne pieniądze za „dostępne”.

To tarcie nie było tylko przeszkodą techniczną; było to wyzwanie psychologiczne. Utwierdzało ono w przekonaniu, że waluta cyfrowa jest spekulacyjną zabawką, a nie namacalnym narzędziem do życia. W rezultacie wielu inwestorów detalicznych traktowało swoje portfele cyfrowe jak fundusz na „czarną godzinę”, który nieustannie tkwił w samym środku burzy. Fizyczna karta Solayer stara się przełamać ten sposób myślenia, integrując wydawanie stablecoinów z przyziemnymi, powtarzalnymi rytuałami naszego życia finansowego. Łącząc kartę Visa bezpośrednio z saldem Solayer Pay, platforma skutecznie zmienia globalny blockchain w lokalne konto czekowe.

Mechanika codzienności

Za kulisami tego trendu technologia wymagana do tego, by zakup kanapki wydawał się „normalny”, jest zdumiewająca. Karta Solayer działa w sieci infiniSVM, infrastrukturze blockchain warstwy 1 zdolnej do przetwarzania 330 000 transakcji na sekundę. Aby spojrzeć na to z odpowiedniej perspektywy: czas potrzebny na wyjęcie karty z czytnika — około 400 milisekund — to ten sam czas, którego sieć potrzebuje na osiągnięcie ostateczności transakcji.

Patrząc szerzej, ta prędkość jest niezbędną „tkanką łączną”, która pozwala zdecentralizowanej księdze konkurować z potężnymi, scentralizowanymi bazami danych tradycyjnych finansów. Kiedy przeciągasz kartę, system nie tylko sprawdza, czy masz wystarczająco dużo pieniędzy; w mgnieniu oka porusza się po złożonej sieci warstw rozliczeniowych on-chain i konwersji walut. Dla użytkownika to doświadczenie jest niewidoczne. Dla systemu finansowego jest to radykalne odejście od metod przetwarzania wsadowego, które rządziły bankowością od lat 70. XX wieku.

Istniejący użytkownicy Solayer Pay, którzy mogli już korzystać z wirtualnej karty „Emerald Card” od czasu jej debiutu w kwietniu 2025 r., otrzymują to fizyczne ulepszenie bezpłatnie. Dla nowych uczestników cena wstępu to roczna opłata aktywacyjna w wysokości 20 USD. W erze, w której tradycyjne banki coraz częściej ukrywają opłaty za „poziomami premium” lub wymogami minimalnego salda, stała opłata za globalną, bezgraniczną płynność wydaje się pragmatycznym kompromisem dla nowoczesnego konsumenta.

Globalna zmiana w zbiorowym przekonaniu

Z finansowego punktu widzenia rozwój karty Solayer jest symptomem znacznie większego ruchu makroekonomicznego. Według stanu na maj 2026 r. całkowity rynek stablecoinów wzrósł do 322 miliardów dolarów, co stanowi znaczący skok z 243 miliardów dolarów zaledwie rok wcześniej. Samo USDC kontroluje około 78 miliardów dolarów tego udziału w rynku. Ten wzrost to nie tylko liczba na wykresie; reprezentuje on fundamentalną zmianę w zaufaniu.

Waluta fiducjarna (fiat) zawsze funkcjonowała jako zbiorowy system wierzeń, wspierany przez autorytet rządów i stabilność banków centralnych. Jednakże, gdy presja inflacyjna osłabia siłę nabywczą tradycyjnych walut w rozdrobnionych gospodarkach na całym świecie, wiele osób szuka bardziej odpornej alternatywy. Paradoksalnie, nie szukają oni dzikiej zmienności Bitcoina, aby zapłacić czynsz; szukają stabilności dolara połączonej z przejrzystością i szybkością blockchaina.

Właśnie dlatego widzimy gigantów takich jak Visa i Bridge od Stripe rozszerzających swoje programy kart stablecoinowych na ponad 100 krajów. Kiedy partnerzy instytucjonalni zaczynają traktować rozliczenia on-chain jako opcję podstawową, a nie test laboratoryjny, „cyfrowy dziki zachód” zaczyna wyglądać bardziej jak globalne narzędzie użyteczności publicznej. Własny pilotaż rozliczeń w stablecoinach firmy Visa urósł do 7 miliardów dolarów w dziewięciu różnych blockchainach, co sygnalizuje, że infrastruktura nie jest już eksperymentalna — jest fundamentalna.

Behawioralna pułapka wygody

Jako dziennikarz obserwujący te cykle, uważam, że wpływ psychologiczny na zwykłego inwestora detalicznego jest najbardziej niuansową częścią tej historii. Musimy wykazać się pewną empatią finansową wobec użytkownika, który w końcu czuje się „bezpiecznie”, wydając swoje USDC. Przez lata branża polegała na FOMO — strachu przed przegapieniem okazji — aby napędzać adopcję. Ale prawdziwa, powszechna adopcja nie następuje podczas pompowania cen; dzieje się wtedy, gdy technologia staje się tak nudna i wszechobecna, że przestajemy o niej mówić.

Jednak w tej płynności kryje się subtelne ryzyko. Kiedy nasze pieniądze stają się niewidoczne — zmieniając się z papierowych banknotów w cyfrowe cyfry i „warstwy rozliczeniowe” — ryzykujemy utratę namacalnego kontaktu z naszymi nawykami wydatkowymi. Inflacja jest często opisywana jako niewidoczny wyciek w portfelu, ale gdy tym portfelem jest cyfrowa aplikacja, która obsługuje wszystko automatycznie, wyciek ten staje się jeszcze trudniejszy do zauważenia. Łatwość korzystania z karty Solayer może rozwiązać problem „off-rampu”, ale nie rozwiązuje ludzkiej skłonności do impulsywnej konsumpcji w świecie wysokich prędkości.

Odzyskiwanie narracji ekonomicznej

Ostatecznie wprowadzenie karty Solayer Pay Visa mówi nam więcej o przyszłości globalnej architektury finansowej niż o jakiejkolwiek pojedynczej firmie. Zmierzamy w stronę świata, w którym „rodzaj” posiadanych pieniędzy ma mniejsze znaczenie niż sieć, po której się one poruszają. Niezależnie od tego, czy posiadasz cyfrową walutę wspieraną przez rząd, czy prywatnego stablecoina, takiego jak USDC, szyny stają się ujednolicone.

Przez ten ekonomiczny pryzmat fizyczna karta w Twojej dłoni jest artefaktem przejściowym. Jest mostem ze świata skórzanych portfeli i papierowych paragonów do przyszłości połączonej, programowalnej wartości. Oferuje poczucie namacalnej kontroli na rynku, który często wydaje się nieprzejrzysty i zmienny.

Praktycznie rzecz biorąc, dla 40 000 użytkowników, którzy wcześniej polegali na wirtualnej karcie Emerald Card, ta fizyczna ekspansja stanowi walidację ich wyborów finansowych. Oznacza to, że ich cyfrowe aktywa nie są już ograniczone do świecącego ekranu smartfona. Mogą wejść do lokalnej apteki w obcym kraju, kupić lekarstwa i wiedzieć, że transakcja jest rozliczana na wysokowydajnym blockchainie z taką samą niezawodnością jak w tradycyjnym banku.

Gdy przechodzimy przez tę transformację, najlepszym podejściem dla przeciętnego czytelnika nie jest zagłębianie się w specyfikacje techniczne prędkości transakcji czy kapitalizacji rynkowej. Zamiast tego należy obserwować, jak te narzędzia zmieniają Twoją własną relację z pieniędzmi. Czy natychmiastowy dostęp do aktywów cyfrowych sprawia, że czujesz się bezpieczniej, czy może czyni Cię bardziej podatnym na emocjonalne wahania rynku? Most jest już otwarty; pytanie brzmi, w którą stronę zdecydujesz się pójść, gdy już go przekroczysz.

Kluczowe wnioski dla świadomego konsumenta

- Koniec czekania: Narzędzia takie jak Solayer Pay eliminują 48-godzinny niepokój związany z „off-rampem”, czyniąc cyfrowe bogactwo natychmiast płynnym.

- Infrastruktura ponad hype: Prawdziwą historią nie jest sama karta, ale sieć o wydajności 330 000 TPS, dzięki której zakup za krypto wydaje się tak przyziemny, jak standardowe przeciągnięcie karty bankowej.

- Stablecoiny jako użyteczność: Przy kapitalizacji rynkowej wynoszącej 322 miliardy dolarów, stablecoiny zmieniają się z „zabezpieczenia handlowego” w „codzienną walutę” dla milionów ludzi na całym świecie.

- Świadoma płynność: Tylko dlatego, że możesz wydawać swoje cyfrowe aktywa w sklepie spożywczym, nie oznacza, że powinieneś ignorować długoterminowy wpływ tych transakcji na Twoje cele finansowe.

Źródła

- Solayer Pay / GlobeNewswire Official Launch Announcement (May 14, 2026).

- DefiLlama Stablecoin Market Cap Indices (May 2026 Data).

- Visa Global Stablecoin Settlement Pilot Report (Institutional Data Q1 2026).

- infiniSVM Technical Whitepaper: Performance and Finality Specs.

- Stripe / Bridge Merchant Integration Roadmap (2026 Expansion).

Do zobaczenia po drugiej stronie.

Nasze kompleksowe, szyfrowane rozwiązanie do poczty e-mail i przechowywania danych w chmurze zapewnia najpotężniejsze środki bezpiecznej wymiany danych, zapewniając bezpieczeństwo i prywatność danych.

/ Utwórz bezpłatne konto