Nematomas tiltas jūsų piniginėje ir kriptovaliutų „išėjimo rampos“ pabaiga

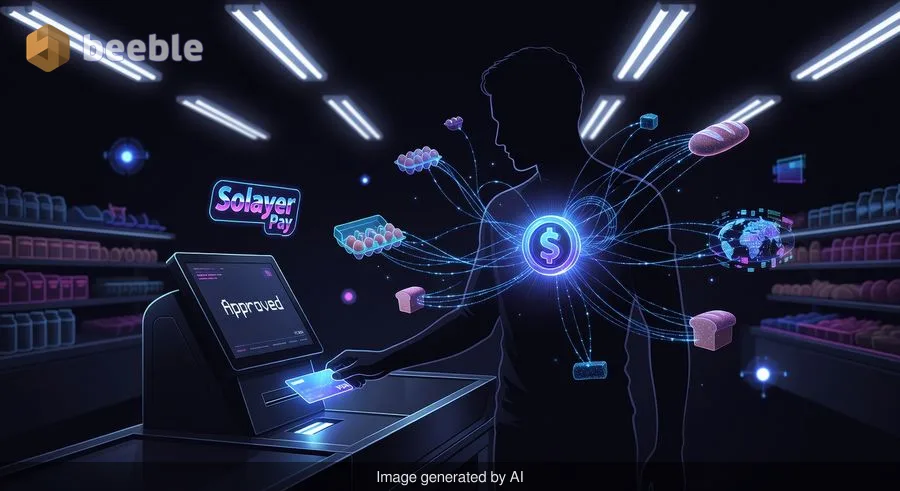

Stovite prie savitarnos kasos, virš galvos dūzgia liuminescencinės lempos, o jūsų pirkinių krepšelio suma už kiaušinių dėžutę ir duonos kepalą siekia 14,52 USD. Įsikišate ranką į kišenę. Išsitraukiate plastiko gabalėlį. Jis atrodo kaip bet kuri kita jūsų turėta kortelė – tas pats svoris, tie patys standartiniai matmenys, tas pats integruotas lustas, laukiantis „rankos paspaudimo“ su terminalu. Tačiau įdėję kortelę, jūs nesinaudojate tradicine atsiskaitomąja sąskaita, kurią remia vietinis banko skyrius su marmurinėmis kolonomis. Vietoj to, jūs suaktyvinate įvykių seką decentralizuotame tinkle, kuris juda šviesos greičiu. Už to paprasto ekrane pasirodžiusio pranešimo „Patvirtinta“ slypi esminis pokytis tame, kaip mes suvokiame pačią išleidžiamo turto prigimtį.

2026 m. gegužės 14 d. barjeras tarp skaitmeninio turto ir kasdienės duonos tapo gerokai pralaidesnis. „Solayer Pay“ paskelbė apie savo fizinės „Visa“ kortelės išleidimą – tai įrankis, leidžiantis naudotojams leisti USDC (antrą pagal dydį pasaulyje stabiliąją monetą) bet kurioje prekybos vietoje ar bankomate, priimančiame „Visa“ visame pasaulyje. Tiems, kurie ne vienerius metus praleido naršydami po gremėzdišką, dažnai nerimą keliantį lėšų perkėlimo iš skaitmeninės piniginės į banko sąskaitą procesą vien tam, kad susimokėtų už bakalėjos prekes, tai nėra tik produkto pristatymas. Tai tylus „išėjimo rampos“ (angl. off-ramp), kokią mes ją žinojome, išnykimas.

Senojo pasaulio trintis

Istoriškai kriptovaliutų turėjimo patirtį apibrėžė varginantis paradoksas. Viena vertus, turtą laikėte skaidriame, stikliniame banko seife, kur viešojoje buhalterinėje knygoje galėjote matyti kiekvieną centą ir patikrinti kiekvieną transakciją. Kita vertus, tas turtas dažnai jautėsi įkalintas už storos institucinio stiklo sluoksnio. Norėdami nusipirkti puodelį kavos, turėjote parduoti savo turtą biržoje, palaukti, kol sandoris bus įvykdytas, inicijuoti pavedimą į tradicinį banką ir laukti dar 24–48 valandas, kol senoji sistema pripažins jūsų pačių pinigus kaip „prieinamus“.

Ši trintis buvo ne tik techninė kliūtis, bet ir psichologinė. Ji stiprino idėją, kad skaitmeninė valiuta yra spekuliacinis žaislas, o ne apčiuopiamas įrankis gyvenimui. Todėl daugelis mažmeninių investuotojų į savo skaitmenines pinigines žiūrėjo kaip į fondą „juodai dienai“, kuris nuolat įstrigęs audroje. „Solayer“ fizinė kortelė siekia sugriauti šį mąstymą, integruodama stabiliųjų monetų leidimą į kasdienius, pasikartojančius mūsų finansinio gyvenimo ritualus. Susiejusi „Visa“ kortelę tiesiogiai su „Solayer Pay“ likučiu, platforma efektyviai paverčia pasaulinį blokų grandinės tinklą vietine atsiskaitomąja sąskaita.

Kasdienybės mechanika

Už šios tendencijos užkulisių slypinti technologija, reikalinga tam, kad sumuštinio pirkimas atrodytų „normalus“, yra stulbinanti. „Solayer“ kortelė veikia „infiniSVM“ tinkle – 1-ojo sluoksnio (Layer-1) blokų grandinės infrastruktūroje, galinčioje apdoroti 330 000 transakcijų per sekundę. Palyginimui: laikas, per kurį ištraukiate kortelę iš skaitytuvo – maždaug 400 milisekundžių – yra tas pats laiko tarpas, kurio tinklui reikia galutiniam transakcijos patvirtinimui pasiekti.

Žvelgiant plačiau, šis greitis yra esminis „jungiamasis audinys“, leidžiantis decentralizuotai buhalterinei knygai konkuruoti su milžiniškomis, centralizuotomis tradicinių finansų duomenų bazėmis. Kai perbraukiate kortele, sistema ne tik tikrina, ar turite pakankamai pinigų; ji akimirksniu naršo po sudėtingą grandinės atsiskaitymo sluoksnių ir valiutos konvertavimo tinklą. Naudotojui ši patirtis yra nematoma. Finansų sistemai tai yra radikalus atotrūkis nuo paketinio apdorojimo metodų, kurie valdė bankininkystę nuo XX a. 8-ojo dešimtmečio.

Esami „Solayer Pay“ naudotojai, kurie galbūt jau naudojosi virtualia „Emerald Card“ nuo jos debiuto 2025 m. balandį, šį fizinį atnaujinimą gauna nemokamai. Naujiems nariams įėjimo kaina yra 20 USD metinis aktyvavimo mokestis. Erą, kai tradiciniai bankai vis dažniau slepia mokesčius už „premium“ lygių ar minimalaus likučio reikalavimų, fiksuotas mokestis už pasaulinį likvidumą be sienų atrodo kaip pragmatiškas kompromisas šiuolaikiniam vartotojui.

Visuotinis kolektyvinio tikėjimo poslinkis

Finansiniu požiūriu „Solayer“ kortelės iškilimas yra daug didesnio makroekonominio judėjimo simptomas. 2026 m. gegužės mėn. duomenimis, bendra stabiliųjų monetų rinka išsipūtė iki 322 mlrd. USD – tai didelis šuolis nuo 243 mlrd. USD prieš metus. Vien USDC užima maždaug 78 mlrd. USD šios rinkos dalies. Šis augimas nėra tik skaičius grafike; jis reprezentuoja esminį pasitikėjimo poslinkį.

Papieriniai pinigai (fiat) visada veikė kaip kolektyvinio tikėjimo sistema, remiama vyriausybių autoriteto ir centrinių bankų stabilumo. Tačiau, kadangi infliacinis spaudimas mažina tradicinių valiutų perkamąją galią susiskaidžiusiose pasaulio ekonomikose, daugelis asmenų ieško atsparesnės alternatyvos. Paradoksalu, bet jie neieško didelio „Bitcoin“ svyravimo nuomai susimokėti; jie ieško dolerio stabilumo, sujungto su blokų grandinės skaidrumu ir greičiu.

Štai kodėl matome tokius milžinus kaip „Visa“ ir „Stripe“ priklausantį „Bridge“, plečiančius savo stabiliųjų monetų kortelių programas į daugiau nei 100 šalių. Kai instituciniai partneriai pradeda vertinti atsiskaitymus grandinėje kaip pirminį pasirinkimą, o ne laboratorinį bandymą, „skaitmeniniai laukiniai vakarai“ pradeda panašėti į pasaulinę komunalinę paslaugą. Pačios „Visa“ stabiliųjų monetų atsiskaitymų bandomasis projektas išaugo iki 7 mlrd. USD devyniose skirtingose blokų grandinėse, o tai signalizuoja, kad infrastruktūra nebeeksperimentinė – ji pamatinė.

Patogumo elgsenos spąstai

Man, kaip šiuos ciklus stebinčiam žurnalistui, psichologinis poveikis paprastam mažmeniniam investuotojui atrodo pati subtiliausia šios istorijos dalis. Turime jausti tam tikrą finansinę empatiją naudotojui, kuris pagaliau jaučiasi „saugus“ leisdamas savo USDC. Metų metus pramonė rėmėsi FOMO – baime praleisti progą – kad paskatintų vartojimą. Tačiau tikrasis, visaapimantis technologijos priėmimas įvyksta ne kainų kilimo metu; jis įvyksta tada, kai technologija tampa tokia nuobodi ir visur esanti, kad mes nustojame apie ją kalbėti.

Tačiau šiame sklandume slypi subtili rizika. Kai mūsų pinigai tampa nematomi – virsta iš popierinių kupiūrų į skaitmeninius skaitmenis ir „atsiskaitymo sluoksnius“ – rizikuojame prarasti taktilinį ryšį su savo išlaidų įpročiais. Infliacija dažnai apibūdinama kaip nematomas nuotėkis jūsų piniginėje, tačiau kai ta piniginė yra skaitmeninė programėlė, kuri viską tvarko automatiškai, nuotėkį pastebėti tampa dar sunkiau. „Solayer“ kortelės lengvumas gali išspręsti „išėjimo rampos“ problemą, tačiau jis neišsprendžia žmogaus polinkio į impulsyvų vartojimą didelio greičio pasaulyje.

Ekonominio pasakojimo susigrąžinimas

Galiausiai, „Solayer Pay Visa“ kortelės pasirodymas mums pasako daugiau apie pasaulinės finansų architektūros ateitį nei apie bet kurią vieną įmonę. Judame link pasaulio, kuriame jūsų turimų pinigų „tipas“ yra mažiau svarbus nei tinklas, kuriuo jie keliauja. Nesvarbu, ar turite valstybės remiamą skaitmeninę valiutą, ar privačią stabiliąją monetą, tokią kaip USDC, bėgiai tampa vieningi.

Per šį ekonominį objektyvą fizinė kortelė jūsų rankoje yra pereinamasis artefaktas. Tai tiltas iš odinių piniginių ir popierinių kvitų pasaulio į tarpusavyje susietos, programuojamos vertės ateitį. Ji suteikia apčiuopiamos kontrolės pojūtį rinkoje, kuri dažnai atrodo neskaidri ir nepastovi.

Praktiškai kalbant, 40 000 naudotojų, kurie anksčiau pasikliovė virtualia „Emerald Card“, ši fizinė plėtra reiškia jų finansinių pasirinkimų patvirtinimą. Tai reiškia, kad jų skaitmeninis turtas nebėra apribotas švytinčiu išmaniojo telefono ekranu. Jie gali užeiti į vietinę vaistinę užsienio šalyje, nusipirkti vaistų ir žinoti, kad sandoris atsiskaitomas našioje blokų grandinėje su tokiu pat patikimumu kaip ir tradiciniame banke.

Mums keliaujant per šį perėjimą, geriausias požiūris kasdieniam skaitytojui yra ne pasiklysti techninėse transakcijų greičio ar rinkos kapitalizacijos specifikacijose. Vietoj to, stebėkite, kaip šie įrankiai keičia jūsų pačių santykį su pinigais. Ar turėdami tiesioginę prieigą prie savo skaitmeninio turto jaučiatės saugesni, ar tai daro jus labiau linkusius į emocinius rinkos svyravimus? Tiltas jau atidarytas; klausimas tik tas, kur nuspręsite eiti jį perėję.

Pagrindinės įžvalgos sąmoningam išlaidautojui

- Laukimo pabaiga: Tokie įrankiai kaip „Solayer Pay“ panaikina 48 valandų nerimą dėl „išėjimo rampos“, todėl skaitmeninis turtas akimirksniu tampa likvidus.

- Infrastruktūra svarbiau už reklamą: Tikroji istorija yra ne pati kortelė, o 330 000 TPS tinklas, dėl kurio kriptovaliutų pirkimas atrodo toks pat įprastas kaip standartinis banko kortelės perbraukimas.

- Stabiliosios monetos kaip paslauga: Turėdamos 322 mlrd. USD rinkos kapitalizaciją, stabiliosios monetos milijonams žmonių visame pasaulyje virsta iš „prekybos užstato“ į „kasdienę valiutą“.

- Sąmoningas likvidumas: Tai, kad galite išleisti savo skaitmeninį turtą bakalėjos parduotuvėje, nereiškia, kad turėtumėte ignoruoti ilgalaikį šių sandorių poveikį jūsų finansiniams tikslams.

Šaltiniai

- Solayer Pay / GlobeNewswire Official Launch Announcement (May 14, 2026).

- DefiLlama Stablecoin Market Cap Indices (May 2026 Data).

- Visa Global Stablecoin Settlement Pilot Report (Institutional Data Q1 2026).

- infiniSVM Technical Whitepaper: Performance and Finality Specs.

- Stripe / Bridge Merchant Integration Roadmap (2026 Expansion).

Iki pasimatymo kitoje pusėje.

Pašto ir debesies saugojimo sprendimas suteikia galingiausias saugaus keitimosi duomenimis priemones, užtikrinančias jūsų duomenų saugumą ir privatumą.

/ Sukurti nemokamą paskyrą