Невидимый мост в вашем кошельке и конец эпохи вывода криптовалют

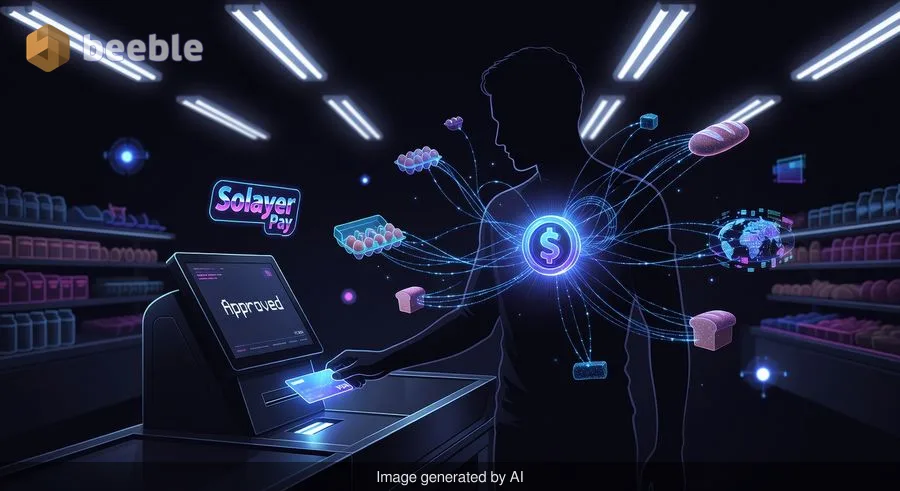

Вы стоите у кассы самообслуживания, над головой гудят люминесцентные лампы, а ваш счет за упаковку яиц и буханку хлеба составляет 14,52 доллара. Вы лезете в карман. Достаете кусок пластика. На ощупь он ничем не отличается от любой другой вашей карты — тот же вес, те же стандартные размеры, тот же встроенный чип, ожидающий «рукопожатия» с терминалом. Но когда вы вставляете карту, вы не обращаетесь к традиционному расчетному счету, подкрепленному местным отделением банка с мраморными колоннами. Вместо этого вы запускаете последовательность событий в децентрализованной сети, которая движется со скоростью света. За простым сообщением «Одобрено» на экране скрывается глубокий сдвиг в том, как мы воспринимаем саму природу ликвидного богатства.

14 мая 2026 года барьер между цифровыми активами и хлебом насущным стал значительно более проницаемым. Solayer Pay объявила о запуске своей физической карты Visa — инструмента, разработанного для того, чтобы пользователи могли тратить USDC (второй по величине стейблкоин в мире) в любой торговой точке или банкомате, принимающем Visa по всему миру. Для тех, кто годами пробирался через громоздкий и часто вызывающий тревогу процесс перевода средств из цифрового кошелька на банковский счет только для того, чтобы купить продукты, это не просто запуск продукта. Это тихое стирание понятия «оффрамп» (вывод средств в фиат) в том виде, в котором мы его знали.

Трение старого мира

Исторически опыт владения криптовалютой определялся неприятным парадоксом. С одной стороны, вы держали актив в прозрачном стеклянном банковском хранилище, где могли видеть каждый цент и проверять каждую транзакцию в публичном реестре. С другой стороны, это богатство часто казалось запертым за толстым слоем институционального стекла. Чтобы купить чашку кофе, вам нужно было продать свои активы на бирже, дождаться завершения сделки, инициировать банковский перевод в традиционный банк и ждать еще 24–48 часов, пока устаревшая система признает ваши собственные деньги «доступными».

Это трение было не просто техническим препятствием; оно было психологическим. Оно подкрепляло идею о том, что цифровая валюта — это спекулятивная игрушка, а не реальный инструмент для жизни. Как следствие, многие розничные инвесторы относились к своим цифровым кошелькам как к фонду «на черный день», который вечно застревал в шторме. Физическая карта Solayer стремится разрушить это мышление, интегрируя траты стейблкоинов в обыденные, повторяющиеся ритуалы нашей финансовой жизни. Связывая карту Visa напрямую с балансом Solayer Pay, платформа фактически превращает глобальный блокчейн в местный расчетный счет.

Механика обыденности

За кулисами этого тренда технологии, необходимые для того, чтобы покупка сэндвича казалась «нормальной», поражают воображение. Карта Solayer работает на сетевой инфраструктуре infiniSVM — блокчейне первого уровня (Layer-1), способном обрабатывать 330 000 транзакций в секунду. Для сравнения: время, за которое вы вынимаете карту из ридера (примерно 400 миллисекунд), — это то же самое время, которое требуется сети для достижения финальности транзакции.

Если взглянуть шире, эта скорость является важнейшей «соединительной тканью», которая позволяет децентрализованному реестру конкурировать с массивными централизованными базами данных традиционных финансов. Когда вы проводите картой, система не просто проверяет, достаточно ли у вас денег; она в мгновение ока перемещается по сложной сети уровней ончейн-расчетов и конвертаций валют. Для пользователя этот процесс невидим. Для финансовой системы это радикальный отход от методов пакетной обработки данных, которые управляли банковским делом с 1970-х годов.

Существующие пользователи Solayer Pay, которые, возможно, уже использовали виртуальную карту «Emerald Card» с момента ее дебюта в апреле 2025 года, получают это физическое обновление бесплатно. Для новых участников стоимость входа составляет 20 долларов ежегодной платы за активацию. В эпоху, когда традиционные банки все чаще скрывают комиссии за «премиальными» уровнями или требованиями к минимальному балансу, фиксированная плата за глобальную безграничную ликвидность кажется прагматичным компромиссом для современного потребителя.

Глобальный сдвиг в коллективной вере

С финансовой точки зрения рост популярности карты Solayer является симптомом гораздо более масштабного макроэкономического движения. По состоянию на май 2026 года общий рынок стейблкоинов разросся до 322 миллиардов долларов, что является значительным скачком по сравнению с 243 миллиардами долларов всего годом ранее. Только на долю USDC приходится около 78 миллиардов долларов этой рыночной доли. Этот рост — не просто цифра на графике; он представляет собой фундаментальный сдвиг в доверии.

Фиатная валюта всегда функционировала как система коллективной веры, подкрепленная авторитетом правительств и стабильностью центральных банков. Однако, поскольку инфляционное давление подрывает покупательную способность традиционных валют в фрагментированных экономиках по всему миру, многие люди ищут более устойчивую альтернативу. Парадоксально, но они не ищут дикой волатильности биткоина для оплаты аренды; им нужна стабильность доллара в сочетании с прозрачностью и скоростью блокчейна.

Вот почему мы видим, как такие гиганты, как Visa и Bridge от Stripe, расширяют свои программы карт со стейблкоинами на более чем 100 стран. Когда институциональные партнеры начинают рассматривать ончейн-расчеты как основной вариант, а не как лабораторный эксперимент, «цифровой дикий запад» начинает больше походить на глобальную коммунальную инфраструктуру. Собственный пилотный проект Visa по расчетам в стейблкоинах вырос до 7 миллиардов долларов в девяти различных блокчейнах, что сигнализирует о том, что инфраструктура больше не является экспериментальной — она становится фундаментальной.

Поведенческая ловушка удобства

Как журналист, наблюдающий за этими циклами, я нахожу психологическое воздействие на обычного розничного инвестора самой тонкой частью этой истории. Мы должны проявлять определенную финансовую эмпатию к пользователю, который наконец чувствует себя «в безопасности», тратя свои USDC. В течение многих лет индустрия полагалась на FOMO — страх упущенной выгоды — для стимулирования внедрения. Но настоящее, повсеместное внедрение происходит не во время пампа цен; оно происходит тогда, когда технология становится настолько скучной и вездесущей, что мы перестаем о ней говорить.

Однако в этой бесшовности кроется тонкий риск. Когда наши деньги становятся невидимыми — превращаясь из бумажных купюр в цифровые цифры и «расчетные уровни», — мы рискуем потерять тактильную связь с нашими привычками тратить. Инфляцию часто описывают как невидимую утечку в вашем кошельке, но когда этот кошелек представляет собой цифровое приложение, которое обрабатывает все автоматически, утечку становится еще труднее заметить. Удобство карты Solayer может решить проблему «вывода средств», но оно не решает проблему человеческой склонности к импульсивному потреблению в высокоскоростном мире.

Возвращение экономического нарратива

В конечном счете, запуск карты Solayer Pay Visa говорит нам о будущем глобальной финансовой архитектуры больше, чем о какой-либо отдельной компании. Мы движемся к миру, где «тип» денег, которыми вы владеете, имеет меньшее значение, чем сеть, по которой они перемещаются. Независимо от того, держите ли вы поддерживаемую государством цифровую валюту или частный стейблкоин, такой как USDC, «рельсы» становятся едиными.

Через эту экономическую призму физическая карта в вашей руке — это переходный артефакт. Это мост из мира кожаных кошельков и бумажных чеков в будущее взаимосвязанной программируемой ценности. Она дает ощущение осязаемого контроля на рынке, который часто кажется непрозрачным и волатильным.

С практической точки зрения, для 40 000 пользователей, которые ранее полагались на виртуальную карту Emerald Card, это физическое расширение представляет собой подтверждение их финансового выбора. Это означает, что их цифровые активы больше не ограничены светящимся экраном смартфона. Они могут зайти в местную аптеку в чужой стране, купить лекарство и знать, что транзакция рассчитывается на высокопроизводительном блокчейне с такой же надежностью, как в традиционном банке.

Пока мы проходим через этот переход, лучший подход для обычного читателя — не зацикливаться на технических характеристиках скорости транзакций или рыночной капитализации. Вместо этого понаблюдайте, как эти инструменты меняют ваши собственные отношения с деньгами. Заставляет ли вас мгновенный доступ к вашим цифровым активам чувствовать себя в большей безопасности или делает вас более склонными к эмоциональным колебаниям рынка? Мост теперь открыт; вопрос в том, куда вы решите пойти, когда перейдете его.

Ключевые выводы для осознанного потребителя

- Конец ожидания: Инструменты вроде Solayer Pay устраняют 48-часовую тревогу при выводе средств, делая цифровое богатство мгновенно ликвидным.

- Инфраструктура важнее хайпа: Реальная история — это не сама карта, а сеть с 330 000 TPS, которая делает покупку за крипту такой же обыденной, как стандартная оплата банковской картой.

- Стейблкоины как утилитарный инструмент: С рыночной капитализацией в 322 миллиарда долларов стейблкоины превращаются из «торгового обеспечения» в «повседневную валюту» для миллионов людей по всему миру.

- Осознанная ликвидность: Тот факт, что вы можете тратить свои цифровые активы в продуктовом магазине, не означает, что вы должны игнорировать долгосрочное влияние этих транзакций на ваши финансовые цели.

Источники

- Solayer Pay / GlobeNewswire Official Launch Announcement (May 14, 2026).

- DefiLlama Stablecoin Market Cap Indices (May 2026 Data).

- Visa Global Stablecoin Settlement Pilot Report (Institutional Data Q1 2026).

- infiniSVM Technical Whitepaper: Performance and Finality Specs.

- Stripe / Bridge Merchant Integration Roadmap (2026 Expansion).

До встречи на другой стороне.

Наше решение для электронной почты и облачного хранения данных со сквозным шифрованием обеспечивает наиболее мощные средства безопасного обмена данными, гарантируя их сохранность и конфиденциальность.

/ Создать бесплатный аккаунт