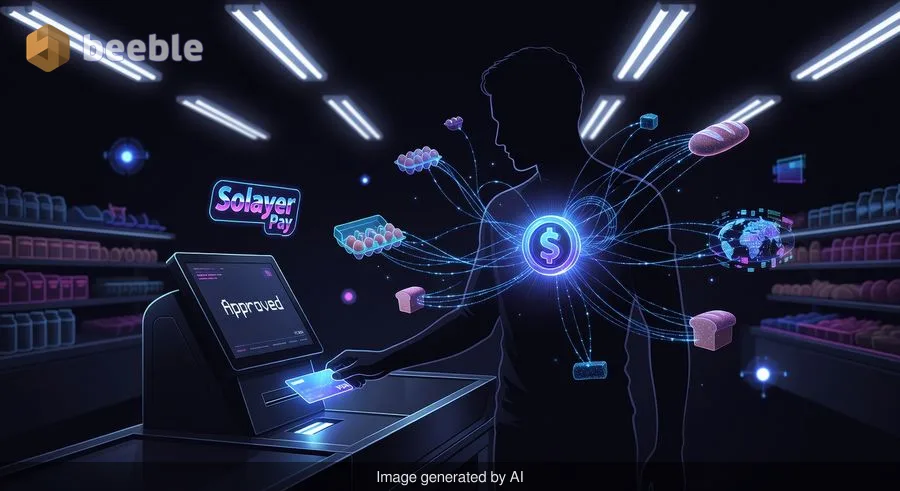

你正站在自助结账机前,头顶的荧光灯发出嗡嗡声,一盒鸡蛋和一条面包的总价是 14.52 美元。你伸手摸进口袋,掏出一张塑料卡片。它的手感和你拥有的其他卡片没什么两样——同样的重量,标准的尺寸,还有那块等待着与终端机握手的嵌入式芯片。但当你插卡时,你接入的并非由大理石柱支撑的本地银行传统支票账户。相反,你触发了跨越去中心化网络的一系列事件,其速度快如闪电。屏幕上简单的“已批准”消息背后,隐藏着我们对可支配财富本质认知的深刻转变。

2026 年 5 月 14 日,数字资产与日常生计之间的屏障变得更加通透。Solayer Pay 宣布推出其 Visa 实体卡,这是一款旨在让用户在全球任何接受 Visa 的商户或 ATM 上消费 USDC(全球第二大稳定币)的工具。对于那些多年来为了买菜而不得不忍受将资金从数字钱包转移到银行账户这一笨拙且令人焦虑的过程的人来说,这不仅仅是一次产品发布。这是我们所熟知的“出金(off-ramp)”概念的悄然消亡。

旧世界的摩擦

从历史上看,持有加密货币的体验被一种令人沮丧的悖论所定义。一方面,你持有的资产位于一个透明的玻璃银行金库中——你可以看到每一分钱,并在公共账本上验证每一笔交易。另一方面,那笔财富往往感觉被困在厚厚的制度玻璃后面。为了买一杯咖啡,你必须在交易所出售资产,等待交易结算,发起向传统银行的电汇,然后再等待 24 到 48 小时,让传统系统承认你自己的资金为“可用”。

这种摩擦不仅是技术上的障碍,更是心理上的。它强化了数字货币是投机玩具而非生活实物工具的观念。因此,许多散户投资者将他们的数字钱包视为永远被困在风暴中的“未雨绸缪”基金。Solayer 的实体卡旨在通过将稳定币消费融入我们日常、重复的财务仪式中,来消除这种心态。通过将 Visa 卡直接链接到 Solayer Pay 余额,该平台有效地将全球区块链变成了本地支票账户。

平凡背后的机制

在这一趋势的幕后,让购买三明治感觉“正常”所需的技术是惊人的。Solayer 卡运行在 infiniSVM 网络上,这是一种能够每秒处理 330,000 笔交易的 Layer-1 区块链基础设施。为了直观理解,你将卡从读卡器中拔出来的时间——大约 400 毫秒——与网络实现最终性所需的时间相同。

放大来看,这种速度是必不可少的“结缔组织”,它让去中心化账本能够与传统金融的大规模中心化数据库竞争。当你刷卡时,系统不仅是在检查你是否有足够的钱;它还在眨眼之间穿梭于链上结算层和货币转换的复杂网络中。对于用户来说,这种体验是隐形的。对于金融系统来说,这是对自 20 世纪 70 年代以来统治银行业的批量处理方法的彻底背离。

现有的 Solayer Pay 用户(可能自 2025 年 4 月首发以来一直在使用虚拟“翡翠卡”)可以免费获得这次实体升级。对于新加入者,准入门槛是 20 美元的年激活费。在传统银行越来越多地将费用隐藏在“高级”等级或最低余额要求之后的时代,为全球、无国界的流动性支付固定费用,对现代消费者来说似乎是一种务实的权衡。

集体信念的全球转变

从财务角度来看,Solayer 卡的兴起是更大规模宏观经济运动的征兆。截至 2026 年 5 月,全球稳定币市场总额已激增至 3220 亿美元,较一年前的 2430 亿美元大幅增长。仅 USDC 就占据了约 780 亿美元的市场份额。这种增长不仅仅是图表上的一个数字;它代表了信任的根本转变。

法定货币一直作为一种集体信念系统运作,由政府的权威和央行的稳定提供支持。然而,随着全球支离破碎的经济体中通胀压力侵蚀着传统货币的购买力,许多人正在寻找一种更具韧性的替代方案。矛盾的是,他们寻找的不是用比特币的剧烈波动来支付房租,而是寻求美元的稳定性与区块链的透明度和速度相结合。

这就是为什么我们看到像 Visa 和 Stripe 的 Bridge 这样的巨头将其稳定币卡计划扩展到 100 多个国家。当机构合作伙伴开始将链上结算视为主要选项而非实验室测试时,“数字西部荒野”就开始变得更像全球公用事业。Visa 自己的稳定币结算试点已在九个不同的区块链上增长到 70 亿美元,这表明基础设施不再是实验性的——它是基础性的。

便利的行为陷阱

作为一名观察这些周期的记者,我发现对普通散户投资者的心理影响是这个故事中最微妙的部分。对于那些终于感到消费 USDC 是“安全”的用户,我们必须有一种财务同理心。多年来,该行业依靠 FOMO(错失恐惧症)来推动普及。但真正的、普遍的普及并不会发生在价格暴涨期间;它发生在技术变得如此枯燥和无处不在,以至于我们不再谈论它的时候。

然而,这种无缝性中隐藏着一种微妙的风险。当我们的钱变得隐形——从纸币转变为数字,再转变为“结算层”——我们就有可能失去与消费习惯的触觉联系。通货膨胀常被描述为钱包里隐形的漏洞,但当那个钱包是一个自动处理一切的数字应用程序时,漏洞就变得更难察觉。Solayer 卡的便利性可能解决了“出金”问题,但它并不能解决人类在高速世界中冲动消费的倾向。

重塑经济叙事

最终,Solayer Pay Visa 卡的推出告诉我们的关于全球金融架构未来的信息,远比关于任何单一公司的信息要多。我们正迈向一个你持有的货币“类型”不如其运行网络重要的世界。无论你持有的是政府支持的数字货币,还是像 USDC 这样的私人稳定币,轨道正在变得统一。

通过这个经济视角,你手中的实体卡是一个过渡性的产物。它是从皮革钱包和纸质收据的世界通往互联、可编程价值未来的桥梁。它在往往感到晦涩和波动的市场中提供了一种实实在在的掌控感。

从实际操作层面来看,对于此前依赖虚拟翡翠卡的 40,000 名用户来说,这种实体扩张代表了对他们财务选择的认可。这意味着他们的数字资产不再局限于智能手机发光的屏幕。他们可以走进外国的一家当地药店购买药品,并知道这笔交易正以与传统银行相同的可靠性,在高性能区块链上进行结算。

当我们经历这一转变时,普通读者的最佳应对方式不是纠结于交易速度或市值的技术规格。相反,去观察这些工具如何改变你与金钱的关系。即时访问数字资产是让你感到更安全,还是让你更容易受到市场情绪波动的影响?桥梁已经开启;问题是,一旦你跨过它,你会选择走向何方。

理性消费者的关键要点

- 等待的终结: 像 Solayer Pay 这样的工具消除了“出金”时 48 小时的焦虑,使数字财富实现即时流动。

- 基础设施胜过炒作: 真正的故事不是卡片本身,而是让加密货币购买感觉像标准银行刷卡一样平常的 330,000 TPS 网络。

- 作为公用事业的稳定币: 凭借 3220 亿美元的市值,稳定币正从全球数百万人的“交易抵押品”转变为“日常货币”。

- 理性的流动性: 仅仅因为你 可以 在杂货店消费你的数字资产,并不意味着你应该忽视这些交易对你财务目标的长期影响。

来源

- Solayer Pay / GlobeNewswire 官方发布公告 (2026 年 5 月 14 日)。

- DefiLlama 稳定币市值指数 (2026 年 5 月数据)。

- Visa 全球稳定币结算试点报告 (2026 年第一季度机构数据)。

- infiniSVM 技术白皮书:性能与最终性规格。

- Stripe / Bridge 商户集成路线图 (2026 年扩张)。