Neredzamais tilts jūsu makā un kriptovalūtu izmaksas ceļa beigas

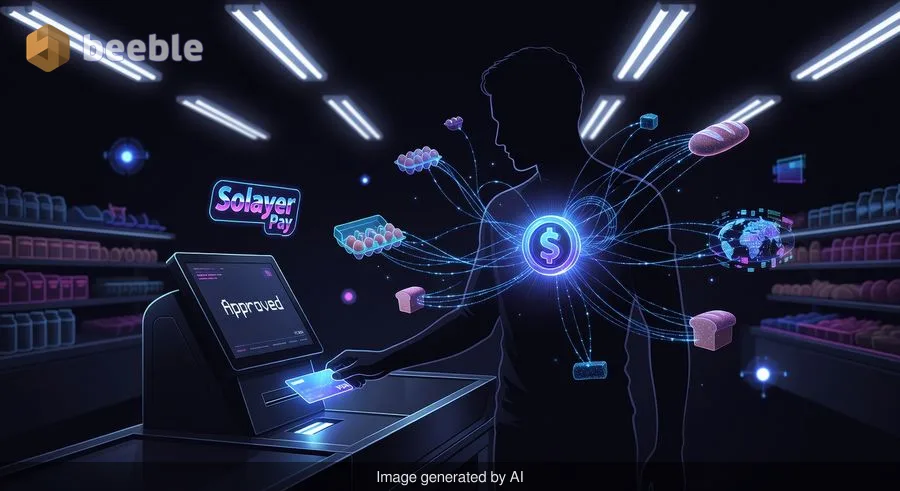

Jūs stāvat pie pašapkalpošanās kases, virs galvas dūc dienasgaismas spuldzes, un jūsu kopējā summa par olu iepakojumu un maizes klaipu ir 14,52 USD. Jūs sniedzaties kabatā. Jūs izvelkat plastmasas gabalu. Tas šķiet tāds pats kā jebkura cita karte, kas jums piederējusi — tas pats svars, tie paši standarta izmēri, tā pati iebūvētā mikroshēma, kas gaida "rokasspiedienu" ar termināli. Bet, kad jūs ievietojat karti, jūs neizmantojat tradicionālo norēķinu kontu, ko nodrošina vietējā bankas filiāle ar marmora pīlāriem. Tā vietā jūs iedarbināt notikumu virkni decentralizētā tīklā, kas kustas gaismas ātrumā. Aiz šī vienkāršā ziņojuma "Apstiprināts" ekrānā slēpjas pamatīgas pārmaiņas tajā, kā mēs uztveram pašu tērējamās bagātības būtību.

- gada 14. maijā barjera starp digitālajiem aktīviem un ikdienas maizi kļuva ievērojami poraināka. Solayer Pay paziņoja par savas fiziskās Visa kartes izlaišanu — rīku, kas izstrādāts, lai ļautu lietotājiem tērēt USDC (pasaulē otro lielāko stabilo monētu) pie jebkura tirgotāja vai bankomātā, kas pieņem Visa kartes visā pasaulē. Tiem, kuri gadiem ilgi ir orientējušies neveiklajā, bieži vien trauksmi radošajā procesā, pārskaitot līdzekļus no digitālā maka uz bankas kontu, lai tikai samaksātu par pārtikas precēm, tas nav tikai produkta laišana klajā. Tā ir klusa "izejas ceļa" (off-ramp), kādu mēs to pazīstam, izzušana.

Vecās pasaules berze

Vēsturiski kriptovalūtu glabāšanas pieredzi raksturoja kaitinošs paradokss. No vienas puses, jūs turējāt aktīvu caurspīdīgā stikla bankas seifā, kur varējāt redzēt katru centu un pārbaudīt katru darījumu publiskajā virsgrāmatā. No otras puses, šī bagātība bieži šķita iesprostota aiz bieza institucionālā stikla slāņa. Lai nopirktu tasi kafijas, jums bija jāpārdod savi aktīvi biržā, jāgaida, līdz darījums tiks pabeigts, jāveic starpbanku pārskaitījums uz tradicionālo banku un jāgaida vēl 24 līdz 48 stundas, līdz mantotā sistēma atzīs jūsu naudu par "pieejamu".

Šī berze nebija tikai tehnisks šķērslis; tas bija psiholoģisks šķērslis. Tas nostiprināja priekšstatu, ka digitālā valūta ir spekulatīva rotaļlieta, nevis taustāms rīks dzīvei. Rezultātā daudzi privātie investori pret saviem digitālajiem makiem izturējās kā pret fondu "melnajām dienām", kas pastāvīgi bija iestrēdzis vētrā. Solayer fiziskā karte cenšas nojaukt šo domāšanas veidu, integrējot stabilo monētu tērēšanu mūsu finanšu dzīves ikdienišķajos, atkārtotajos rituālos. Savienojot Visa karti tieši ar Solayer Pay bilanci, platforma efektīvi pārvērš globālu blokķēdi par vietējo norēķinu kontu.

Ikdienišķā mehānika

Aiz šīs tendences aizkulisēm tehnoloģija, kas nepieciešama, lai sviestmaizes iegāde šķistu "normāla", ir satriecoša. Solayer karte darbojas infiniSVM tīklā — 1. slāņa blokķēdes infrastruktūrā, kas spēj apstrādāt 330 000 darījumu sekundē. Lai to aplūkotu perspektīvā, laiks, kas nepieciešams, lai izvilktu karti no lasītāja — aptuveni 400 milisekundes —, ir tas pats laika sprīdis, kas tīklam nepieciešams, lai sasniegtu darījuma galīgumu.

Raugoties plašāk, šis ātrums ir būtiskie "saistaudi", kas ļauj decentralizētai virsgrāmatai konkurēt ar masīvajām, centralizētajām tradicionālo finanšu datubāzēm. Kad jūs novelkat karti, sistēma ne tikai pārbauda, vai jums ir pietiekami daudz naudas; tā acu mirklī orientējas sarežģītā blokķēdes norēķinu slāņu un valūtas konvertāciju tīklā. Lietotājam šī pieredze ir neredzama. Finanšu sistēmai tā ir radikāla atkāpe no partiju apstrādes metodēm, kas banku darbībā valdījušas kopš 1970. gadiem.

Esošie Solayer Pay lietotāji, kuri, iespējams, jau kopš debijas 2025. gada aprīlī izmantoja virtuālo "Emerald Card", saņem šo fizisko jauninājumu bez maksas. Jaunpienācējiem piekļuves cena ir 20 USD gada aktivizācijas maksa. Laikmetā, kad tradicionālās bankas arvien biežāk slēpj komisijas maksas aiz "premium" līmeņiem vai minimālā atlikuma prasībām, fiksēta maksa par globālu, bezrobežu likviditāti šķiet pragmatisks darījums mūsdienu patērētājam.

Globālas pārmaiņas kolektīvajā pārliecībā

Finansiālā ziņā Solayer kartes uzplaukums liecina par daudz lielāku makroekonomisko kustību. Līdz 2026. gada maijam kopējais stabilo monētu tirgus ir pieaudzis līdz 322 miljardiem USD, kas ir ievērojams lēciens no 243 miljardiem USD tikai pirms gada. USDC viena pati aizņem aptuveni 78 miljardus USD no šīs tirgus daļas. Šī izaugsme nav tikai skaitlis diagrammā; tā atspoguļo fundamentālas izmaiņas uzticībā.

Fiduciārā valūta (fiat) vienmēr ir darbojusies kā kolektīva ticības sistēma, ko atbalsta valdību autoritāte un centrālo banku stabilitāte. Tomēr, tā kā inflācijas spiediens grauj tradicionālo valūtu pirktspēju sadrumstalotajās ekonomikās visā pasaulē, daudzi cilvēki meklē izturīgāku alternatīvu. Paradoksāli, bet viņi nemeklē Bitcoin mežonīgo svārstīgumu, lai samaksātu īri; viņi meklē dolāra stabilitāti apvienojumā ar blokķēdes caurspīdīgumu un ātrumu.

Tāpēc mēs redzam, ka tādi milži kā Visa un Stripe Bridge paplašina savas stabilo monētu karšu programmas vairāk nekā 100 valstīs. Kad institucionālie partneri sāk uztvert norēķinus blokķēdē kā primāro iespēju, nevis laboratorijas testu, "digitālie mežonīgie rietumi" sāk izskatīties vairāk pēc globāla komunālā pakalpojuma. Pašas Visa stabilo monētu norēķinu pilots ir pieaudzis līdz 7 miljardiem USD deviņās dažādās blokķēdēs, signalizējot, ka infrastruktūra vairs nav eksperimentāla — tā ir fundamentāla.

Ērtības uzvedības slazds

Kā žurnālists, kurš novēro šos ciklus, es uzskatu, ka psiholoģiskā ietekme uz parasto privāto investoru ir šī stāsta niansētākā daļa. Mums ir jābūt zināmai finansiālai empātijai pret lietotāju, kurš beidzot jūtas "droši", tērējot savu USDC. Gadiem ilgi nozare paļāvās uz FOMO — bailēm kaut ko nokavēt —, lai veicinātu ieviešanu. Taču reāla, visaptveroša ieviešana nenotiek cenu kāpuma laikā; tā notiek tad, kad tehnoloģija kļūst tik garlaicīga un visuresoša, ka mēs pārstājam par to runāt.

Tomēr šajā nevainojamajā procesā slēpjas smalks risks. Kad mūsu nauda kļūst neredzama — pārejot no papīra banknotēm uz digitāliem cipariem un "norēķinu slāņiem" —, mēs riskējam zaudēt taustāmo saikni ar saviem tērēšanas paradumiem. Inflāciju bieži raksturo kā neredzamu noplūdi jūsu makā, bet, ja šis maks ir digitāla lietotne, kas visu apstrādā automātiski, noplūdi kļūst vēl grūtāk pamanīt. Solayer kartes vieglums var atrisināt "izejas ceļa" problēmu, taču tas neatrisina cilvēka tieksmi uz impulsīvu patēriņu ātrgaitas pasaulē.

Ekonomiskā naratīva atgūšana

Galu galā Solayer Pay Visa kartes laišana klajā mums pasaka vairāk par globālās finanšu arhitektūras nākotni nekā par jebkuru atsevišķu uzņēmumu. Mēs virzāmies uz pasauli, kurā jūsu turētās naudas "veidam" ir mazāka nozīme nekā tīklam, pa kuru tā pārvietojas. Neatkarīgi no tā, vai jūs turat valdības atbalstītu digitālo valūtu vai privātu stabilo monētu, piemēram, USDC, sliedes kļūst vienotas.

Caur šo ekonomisko prizmu fiziskā karte jūsu rokā ir pārejas artefakts. Tas ir tilts no ādas maku un papīra čeku pasaules uz savstarpēji saistītas, programmējamas vērtības nākotni. Tā piedāvā taustāmas kontroles sajūtu tirgū, kas bieži šķiet necaurredzams un svārstīgs.

Praktiski runājot, 40 000 lietotāju, kuri iepriekš paļāvās uz virtuālo Emerald Card, šī fiziskā paplašināšanās ir viņu finansiālās izvēles apstiprinājums. Tas nozīmē, ka viņu digitālie aktīvi vairs neaprobežojas tikai ar viedtālruņa mirdzošo ekrānu. Viņi var ieiet vietējā aptiekā svešā valstī, nopirkt zāles un zināt, ka darījums tiek norēķināts augstas veiktspējas blokķēdē ar tādu pašu uzticamību kā tradicionālajā bankā.

Kad mēs virzāmies cauri šai pārejai, labākā pieeja ikdienas lasītājam nav aizrauties ar darījumu ātruma vai tirgus kapitalizācijas tehniskajām specifikācijām. Tā vietā ir jāvēro, kā šie rīki maina jūsu attiecības ar naudu. Vai tūlītēja piekļuve jūsu digitālajiem aktīviem liek jums justies drošāk, vai arī tas padara jūs uzņēmīgāku pret tirgus emocionālajām svārstībām? Tilts tagad ir atvērts; jautājums ir par to, kurp jūs izvēlēsieties doties, kad būsiet to šķērsojuši.

Galvenās atziņas apdomīgam tērētājam

- Gaidīšanas beigas: Tādi rīki kā Solayer Pay novērš 48 stundu trauksmi par "izejas ceļu", padarot digitālo bagātību acumirklī likvīdu.

- Infrastruktūra svarīgāka par ažiotāžu: Patiesais stāsts nav pati karte, bet gan 330 000 TPS tīkls, kas liek kriptovalūtas pirkumam šķist tikpat ikdienišķam kā standarta bankas kartes novilkšana.

- Stabilās monētas kā lietderība: Ar 322 miljardu USD tirgus kapitalizāciju stabilās monētas miljoniem cilvēku visā pasaulē mainās no "tirdzniecības nodrošinājuma" uz "ikdienas valūtu".

- Apzināta likviditāte: Tas, ka jūs varat tērēt savus digitālos aktīvus pārtikas veikalā, nenozīmē, ka jums vajadzētu ignorēt šo darījumu ilgtermiņa ietekmi uz jūsu finanšu mērķiem.

Avoti

- Solayer Pay / GlobeNewswire oficiālais paziņojums par darbības uzsākšanu (2026. gada 14. maijs).

- DefiLlama Stablecoin tirgus kapitalizācijas indeksi (2026. gada maija dati).

- Visa Global Stablecoin Settlement Pilot ziņojums (institucionālie dati, 2026. gada 1. ceturksnis).

- infiniSVM tehniskais baltais papīrs: veiktspējas un galīguma specifikācijas.

- Stripe / Bridge tirgotāju integrācijas ceļvedis (2026. gada paplašināšanās).

Uz tikšanos otrā pusē.

Mūsu end-to-end šifrētais e-pasta un mākoņdatu glabāšanas risinājums nodrošina visefektīvākos līdzekļus drošai datu apmaiņai, garantējot jūsu datu drošību un konfidencialitāti.

/ Izveidot bezmaksas kontu