Pourquoi un agent d'IA payant son propre espace serveur est la nouvelle réalité macroéconomique

Vous êtes-vous déjà demandé pourquoi vos appareils intelligents exigent toujours votre empreinte digitale pour chaque petit achat ? Peut-être avez-vous un abonnement de café automatisé qui déclenche une livraison lorsque votre sac est presque vide. Vous pourriez penser qu'il s'agit d'automatisation, mais c'est en réalité un pont maladroit entre vos habitudes numériques et un système bancaire ancestral. Votre banque est un coffre-fort lent et gardé, conçu pour un monde où les humains signent des chèques en papier ou utilisent des cartes en plastique. Ce système échoue dès qu'un programme logiciel doit payer cinq cents pour une meilleure ligne de code ou une unité de traitement plus rapide. La tuyauterie financière actuelle est trop lourde pour les besoins agiles de l'intelligence artificielle.

La friction dans votre portefeuille numérique

Les réseaux de paiement traditionnels comme Visa ou SWIFT sont coûteux. Ils facturent des frais fixes qui rendent les micro-transactions impossibles. Si un agent d'IA doit payer une fraction de centime pour un seul appel d'API, des frais de transaction de trente centimes sont un arrêt de mort pour ce modèle économique. Votre compte bancaire est également lié à votre identité par un processus appelé KYC, ou "Know Your Customer" (Connaissez votre client). Un logiciel ne possède pas de passeport ni de facture d'électricité pour prouver sa résidence. Il ne peut pas ouvrir de compte courant dans une agence locale. Cela crée une barrière structurelle entre les outils les plus intelligents que nous possédons et l'argent dont ils ont besoin pour fonctionner.

Polygon fonctionne comme le rail alternatif pour cette nouvelle économie. C'est un réseau décentralisé qui permet un règlement quasi instantané à un coût souvent inférieur à un centime. En utilisant cette blockchain, les agents d'IA contournent les goulots d'étranglement du secteur bancaire de détail traditionnel. Ces agents déplacent l'argent via des contrats intelligents, qui sont essentiellement des accords numériques s'exécutant automatiquement lorsque certaines conditions sont remplies. C'est le coffre-fort de banque en verre où les règles sont transparentes et l'exécution est mathématique.

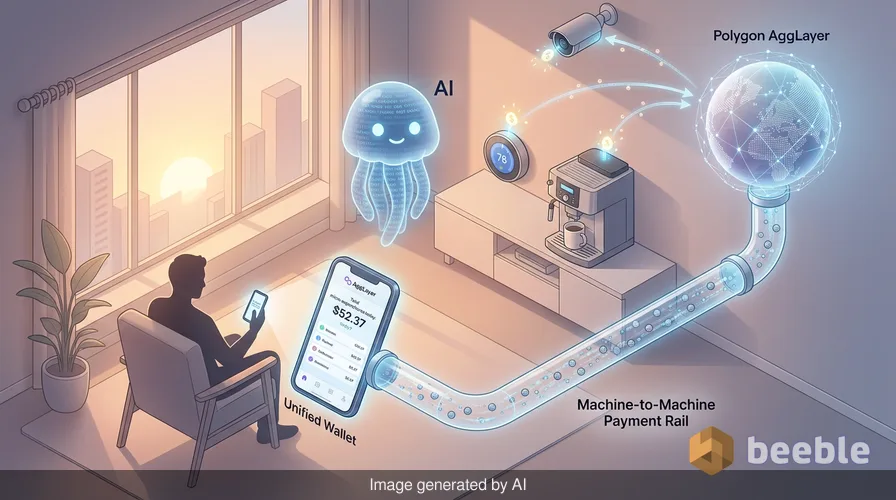

Comment l'AggLayer connecte des îles de capitaux isolées

En prenant du recul, le plus grand obstacle pour l'argent numérique a toujours été la fragmentation. Chaque blockchain était autrefois une île, incapable de communiquer avec ses voisines sans passer par des ponts risqués. Polygon a récemment introduit l'AggLayer pour résoudre ce problème spécifique. Il agit comme une couche unifiée qui relie différents réseaux en un seul environnement cohérent. Pour le dire autrement, c'est comme aux débuts d'Internet, lorsque différents réseaux locaux ont finalement adopté un protocole commun pour partager des données.

Lorsqu'un agent d'IA opère sur l'AggLayer, il ne se soucie pas du sous-réseau spécifique qu'il utilise. Il se soucie seulement que la transaction soit valide et que la liquidité soit disponible. C'est crucial pour le commerce de machine à machine. Si un agent d'IA est spécialisé dans l'analyse de données et qu'un autre est spécialisé dans la rédaction créative, ils peuvent échanger des services et régler la facture en temps réel. Cela se produit sans chambre de compensation centrale pour ralentir le processus. L'AggLayer fournit la colle systémique pour ces transactions.

Le virage macroéconomique vers une monnaie centrée sur les machines

Au niveau macroéconomique, nous assistons à la naissance d'une économie de machine à machine qui fonctionne indépendamment des heures de travail humaines. Historiquement, la vitesse de circulation de la monnaie était limitée par la rapidité avec laquelle les humains pouvaient la dépenser. Nous dormons, nous hésitons et nous attendons nos salaires. Les agents d'IA ne font rien de tout cela. Ils peuvent exécuter des milliers de transactions par seconde, chaque heure de chaque jour. Ce changement transforme l'argent en un service public omniprésent plutôt qu'en un outil manuel.

Financièrement parlant, cela crée un nouveau type de demande pour les actifs numériques. Si des millions d'agents d'IA ont besoin d'un jeton spécifique pour payer leur « loyer » informatique, ce jeton devient une pièce maîtresse de l'infrastructure économique. Nous nous éloignons des pièces numériques spéculatives pour nous diriger vers un carburant numérique fonctionnel. Il ne s'agit pas d'un changement de prix, mais d'un changement de but. Les jetons ne sont plus seulement des actifs à conserver ; ils sont la graisse pour les rouages de l'automatisation mondiale.

Pourquoi la psychologie humaine peine face aux dépenses automatisées

À travers ce prisme économique, la transition apporte un nouveau type d'anxiété financière. La plupart d'entre nous ont l'habitude de consulter une application bancaire pour voir où est passé leur argent. Paradoxalement, nous trouvons du réconfort dans le contrôle manuel de nos dépenses, même si ce contrôle est une illusion. Lorsque nous déléguons l'autorité financière à un agent d'IA, nous perdons ce lien viscéral avec notre capital. Vous pourriez vous réveiller et découvrir que votre agent a dépensé cinquante dollars en divers micro-services pour optimiser votre facture d'énergie domestique. Bien que le résultat soit bénéfique, la perte de contrôle semble volatile pour l'esprit humain.

En termes quotidiens, c'est le même sentiment que vous ressentez lorsqu'un abonnement que vous aviez oublié est débité de votre compte. Sauf qu'aujourd'hui, ce sentiment est multiplié par une centaine de petites décisions prises par du code. Nous entrons dans une ère où nos finances personnelles sont gérées par un personnel invisible et silencieux de travailleurs numériques. Cela nécessite un changement profond dans notre façon de concevoir la confiance. Nous passons de la confiance envers des institutions comme les banques à la confiance envers le code qui régit l'AggLayer.

La réalité banale d'un avenir décentralisé

En pratique, cette évolution sera probablement assez banale. Vous ne verrez pas la blockchain fonctionner en coulisses. Au lieu de cela, vous remarquerez simplement que vos services numériques sont plus interconnectés et efficaces. Votre maison intelligente négociera ses propres tarifs d'électricité avec le réseau. Votre assistant personnel achètera son propre stockage cloud lorsqu'il manquera d'espace. Vous paierez pour ces choses via une interface unique et unifiée qui cache les mécanismes crypto complexes sous-jacents.

En fin de compte, le succès de Polygon en tant que rail de paiement dépend de sa capacité à rester invisible. Les systèmes financiers les plus réussis sont ceux que nous tenons pour acquis. Nous ne pensons pas à la tuyauterie lorsque nous ouvrons le robinet. Nous voulons seulement que l'eau coule. Si Polygon peut maintenir ses coûts bas et ses vitesses élevées, il deviendra la tuyauterie par défaut de l'économie de l'IA. C'est une mise à niveau structurelle d'un système mondial qui était tout simplement trop lent pour l'avenir.

Récupérer la pleine conscience financière à l'ère de l'automatisation

Alors que nous observons ces changements, il est important de réfléchir à notre propre relation avec l'argent. La commodité d'une économie dirigée par l'IA est tangible, mais elle se fait au prix d'une surveillance directe. Nous devons décider quelles décisions financières nous sommes prêts à externaliser et lesquelles nous devons garder pour nous-mêmes. Les paiements de machine à machine sont efficaces, mais ils manquent de la nuance humaine de la valeur. Une IA connaît le prix de tout et la valeur de rien.

Pratiquement parlant, la meilleure façon de naviguer dans ce changement est de rester informé sur les outils qui gèrent votre patrimoine. Comprenez les protocoles que vos agents utilisent. Recherchez la transparence dans les contrats intelligents qui détiennent vos fonds. Tandis que les machines gèrent les micro-transactions, les humains doivent toujours fournir la direction macroéconomique. Nous sommes les architectes de ce nouveau paysage financier, et notre rôle est de veiller à ce que les machines travaillent pour notre bénéfice, et pas seulement pour leur propre efficacité.

Points clés de la transition numérique

- Votre compte bancaire traditionnel est conçu pour la vitesse humaine, tandis que les agents d'IA exigent la vitesse des machines pour les micro-paiements.

- Polygon fournit l'infrastructure à bas coût nécessaire pour que les logiciels puissent échanger avec d'autres logiciels sans frais élevés.

- L'AggLayer résout le problème des blockchains fragmentées en créant un environnement unique pour l'argent numérique.

- À mesure que les dépenses s'automatisent, le défi psychologique consiste à maintenir un sentiment de contrôle sur notre capital.

- Le changement le plus significatif n'est pas le prix d'un jeton, mais la transition de l'argent vers un service invisible pour l'automatisation.

Sources

- Documentation technique de Polygon Labs sur l'architecture AggLayer et l'implémentation des preuves à divulgation nulle de connaissance (zero-knowledge proofs).

- Rapport du Forum Économique Mondial sur l'évolution de l'IA agentique et des acteurs économiques autonomes (2025).

- Revue trimestrielle de la Banque des Règlements Internationaux (BRI) sur le rôle de la monnaie programmable dans les marchés de détail.

- Recherche économique sur la vitesse de circulation de la monnaie dans les environnements de trading automatisé à haute fréquence.

On se retrouve de l'autre côté.

Notre solution de messagerie cryptée de bout en bout et de stockage en nuage constitue le moyen le plus puissant d'échanger des données en toute sécurité, garantissant ainsi la sûreté et la confidentialité de vos données.

/ Créer un compte gratuit