Kāpēc mākslīgā intelekta aģents, kas pats maksā par savu servera vietu, ir jaunā makroekonomiskā realitāte

Vai esat kādreiz domājuši, kāpēc jūsu viedierīces joprojām pieprasa jūsu īkšķa nospiedumu katram niecīgam pirkumam? Varbūt jums ir automatizēts kafijas abonements, kas pasūta piegādi, kad krājumi iet uz beigām. Jūs varētu domāt, ka tā ir automatizācija, taču patiesībā tas ir neveikls tilts starp jūsu digitālajiem ieradumiem un senu banku sistēmu. Jūsu banka ir lēns, apsargāts seifs, kas paredzēts pasaulei, kurā cilvēki paraksta papīra čekus vai pīkstina plastmasas kartes. Šī sistēma pieviļ brīdī, kad programmatūrai jāmaksā pieci centi par labāku koda rindiņu vai ātrāku procesoru. Pašreizējā finanšu sistēma ir pārāk smagnēja mākslīgā intelekta elastīgajām vajadzībām.

Berze jūsu digitālajā makā

Tradicionālie maksājumu ceļi, piemēram, Visa vai SWIFT, ir dārgi. Tie piemēro fiksētas komisijas maksas, kas padara mikrotransakcijas neiespējamas. Ja mākslīgā intelekta (MI) aģentam jāmaksā centa daļa par vienu API izsaukumu, trīsdesmit centu darījuma maksa šādam biznesa modelim ir nāves spriedums. Jūsu bankas konts ir saistīts arī ar jūsu identitāti, izmantojot procesu, ko sauc par KYC jeb "Pazīsti savu klientu". Programmatūrai nav pases vai komunālo pakalpojumu rēķina, lai pierādītu savu dzīvesvietu. Tā nevar atvērt norēķinu kontu vietējā bankas filiālē. Tas rada strukturālu barjeru starp viedākajiem rīkiem, kas mums pieder, un naudu, kas tiem nepieciešama darbībai.

Polygon darbojas kā alternatīvs ceļš šai jaunajai ekonomikai. Tas ir decentralizēts tīkls, kas nodrošina gandrīz tūlītējus norēķinus par izmaksām, kas bieži vien ir mazākas par centu. Izmantojot šo blokķēdi, MI aģenti apiet tradicionālā mazumtirdzniecības banku sektora sastrēgumus. Šie aģenti pārvieto naudu, izmantojot viedos līgumus, kas būtībā ir digitāli nolīgumi, kuri izpildās automātiski, kad tiek izpildīti noteikti nosacījumi. Tas ir caurspīdīgs bankas seifs, kurā noteikumi ir skaidri un izpilde ir matemātiska.

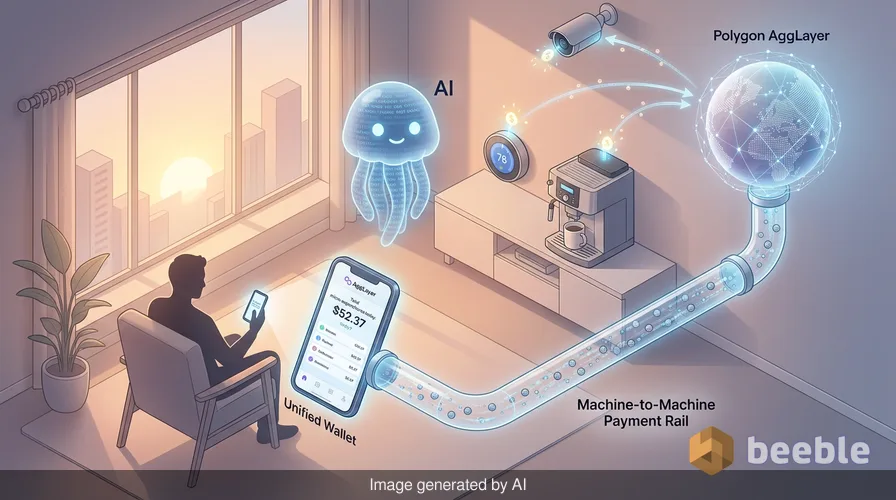

Kā AggLayer savieno izolētās kapitāla salas

Raugoties plašāk, lielākais šķērslis digitālajai naudai vienmēr ir bijusi sadrumstalotība. Katra blokķēde mēdza būt sala, kas nespēja sazināties ar kaimiņiem bez riska pilniem tiltiem. Polygon nesen ieviesa AggLayer, lai atrisinātu tieši šo problēmu. Tas darbojas kā vienots slānis, kas sašuj dažādus tīklus kopā vienotā, saliedētā vidē. Citiem vārdiem sakot, tas ir līdzīgi interneta pirmsākumiem, kad dažādi vietējie tīkli beidzot pieņēma kopīgu protokolu datu koplietošanai.

Kad MI aģents darbojas AggLayer vidē, tam nav svarīgi, kuru konkrēto apakštīklu tas izmanto. Tam ir svarīgi tikai tas, lai darījums būtu derīgs un likviditāte būtu pieejama. Tas ir izšķiroši svarīgi mašīnu savstarpējai tirdzniecībai. Ja viens MI aģents specializējas datu analīzē, bet otrs – radošajā rakstīšanā, tie var tirgoties ar pakalpojumiem un norēķināties reāllaikā. Tas notiek bez centrālās klīringa iestādes, kas palēninātu procesu. AggLayer nodrošina sistēmisko "līmi" šiem darījumiem.

Makro pāreja uz mašīncentrētu naudu

Makrolīmenī mēs esam liecinieki mašīnu-mašīnu ekonomikas dzimšanai, kas darbojas neatkarīgi no cilvēku darba stundām. Vēsturiski naudas aprites ātrumu ierobežoja tas, cik ātri cilvēki spēja to tērēt. Mēs guļam, mēs šaubāmies un gaidām algas čekus. MI aģenti neko no tā nedara. Tie var veikt tūkstošiem darījumu sekundē, katru dienu un katru stundu. Šī pāreja pārvērš naudu par visaptverošu pakalpojumu, nevis manuālu rīku.

Finansiālā ziņā tas rada jauna veida pieprasījumu pēc digitālajiem aktīviem. Ja miljoniem MI aģentu ir nepieciešams specifisks marķieris (token), lai samaksātu par savu skaitļošanas "īri", šis marķieris kļūst par ekonomiskās infrastruktūras pamatelementu. Mēs attālināmies no spekulatīvām digitālajām monētām un virzāmies uz funkcionālu digitālo degvielu. Tās nav izmaiņas cenā, bet gan mērķī. Marķieri vairs nav tikai aktīvi, ko turēt; tie ir smērviela globālās automatizācijas zobratiem.

Kāpēc cilvēka psiholoģijai ir grūti pieņemt automatizētu tērēšanu

Caur šo ekonomikas prizmu pāreja rada jauna veida finansiālu trauksmi. Lielākā daļa no mums ir pieraduši pārbaudīt bankas lietotni, lai redzētu, kur palikusi mūsu nauda. Paradoksāli, bet mēs jūtamies mierīgāk, manuāli kontrolējot savus tēriņus, pat ja šī kontrole ir ilūzija. Deleģējot finansiālās pilnvaras MI aģentam, mēs zaudējam šo tiešo saikni ar savu kapitālu. Jūs varētu pamosties un konstatēt, ka jūsu aģents ir iztērējis piecdesmit dolārus dažādiem mikropakalpojumiem, lai optimizētu jūsu mājas enerģijas rēķinu. Lai gan rezultāts ir izdevīgs, rīcībspējas zaudēšana cilvēka prātam šķiet satraucoša.

Ikdienas izteiksmē tā ir tā pati sajūta, ko pārņem, kad no jūsu konta tiek noskaitīta maksa par abonementu, par kuru bijāt aizmirsuši. Tikai tagad šo sajūtu pastiprina simtiem mazu lēmumu, ko pieņēmis kods. Mēs ieejam laikmetā, kurā mūsu personīgās finanses pārvalda kluss, neredzams digitālo darbinieku personāls. Tas prasa pamatīgas pārmaiņas tajā, kā mēs domājam par uzticēšanos. Mēs pārejam no uzticēšanās institūcijām, piemēram, bankām, uz uzticēšanos kodam, kas pārvalda AggLayer.

Decentralizētās nākotnes ikdienišķā realitāte

Praksē šī evolūcija, visticamāk, būs diezgan ikdienišķa. Jūs neredzēsiet blokķēdi darbojamies aizkulisēs. Tā vietā jūs vienkārši pamanīsiet, ka jūsu digitālie pakalpojumi ir vairāk savstarpēji saistīti un efektīvāki. Jūsu viedā māja pati vienosies par elektroenerģijas tarifiem ar tīklu. Jūsu personīgais asistents pats nopirks vietu mākoņkrātuvē, kad tā beigsies. Jūs maksāsiet par šīm lietām, izmantojot vienotu saskarni, kas paslēpj sarežģīto kriptomehāniku.

Galu galā Polygon kā maksājumu ceļa panākumi ir atkarīgi no tā spējas palikt neredzamam. Veiksmīgākās finanšu sistēmas ir tās, kuras mēs uztveram kā pašsaprotamas. Mēs nedomājam par santehniku, kad atgriežam krānu. Mums rūp tikai tas, lai ūdens tecētu. Ja Polygon spēs saglabāt zemas izmaksas un lielu ātrumu, tas kļūs par noklusējuma "santehniku" MI ekonomikai. Tas ir strukturāls uzlabojums globālajai sistēmai, kas nākotnei bija vienkārši pārāk lēna.

Finansiālās apzinātības atgūšana automatizācijas laikmetā

Vērojot šīs pārmaiņas, ir svarīgi pārdomāt mūsu pašu attiecības ar naudu. MI vadītas ekonomikas ērtības ir taustāmas, taču tās nāk ar tiešas pārraudzības zaudēšanu. Mums ir jāizlemj, kurus finansiālos lēmumus mēs esam gatavi nodot ārpakalpojumā un kurus mums jāsaglabā sev. Mašīnu savstarpējie maksājumi ir efektīvi, taču tiem trūkst cilvēciskās vērtības nianšu. MI zina visa cenu, bet neko nezina par vērtību.

Praktiski runājot, labākais veids, kā orientēties šajās pārmaiņās, ir būt informētam par rīkiem, kas pārvalda jūsu bagātību. Izprotiet protokolus, kurus izmanto jūsu aģenti. Meklējiet caurspīdīgumu viedajos līgumos, kuros glabājas jūsu līdzekļi. Kamēr mašīnas tiek galā ar mikrotransakcijām, cilvēkiem joprojām ir jānodrošina makro virziens. Mēs esam šīs jaunās finanšu ainavas arhitekti, un mūsu loma ir nodrošināt, lai mašīnas strādātu mūsu labā, nevis tikai savas efektivitātes vārdā.

Galvenās atziņas digitālajai pārejai

- Jūsu tradicionālais bankas konts ir izveidots cilvēka ātrumam, savukārt MI aģentiem mikromaksājumiem ir nepieciešams mašīnas ātrums.

- Polygon nodrošina zemu izmaksu infrastruktūru, kas nepieciešama, lai programmatūra varētu tirgoties ar citu programmatūru bez augstām komisijas maksām.

- AggLayer atrisina sadrumstaloto blokķēžu problēmu, izveidojot vienotu vidi digitālajai naudai.

- Tēriņiem kļūstot automatizētākiem, psiholoģiskais izaicinājums ir saglabāt kontroles sajūtu pār savu kapitālu.

- Būtiskākās izmaiņas nav monētas cena, bet gan naudas pāreja uz neredzamu automatizācijas pakalpojumu.

Avoti

- Polygon Labs tehniskā dokumentācija par AggLayer arhitektūru un nulles zināšanu pierādījumu ieviešanu.

- Pasaules Ekonomikas foruma ziņojums par aģentorientētā MI un autonomo ekonomisko dalībnieku evolūciju (2025).

- Starptautisko norēķinu bankas (BIS) ceturkšņa pārskats par programmējamas naudas lomu mazumtirdzniecības tirgos.

- Ekonomiskie pētījumi par naudas aprites ātrumu automatizētās augstas frekvences tirdzniecības vidēs.

Uz tikšanos otrā pusē.

Mūsu end-to-end šifrētais e-pasta un mākoņdatu glabāšanas risinājums nodrošina visefektīvākos līdzekļus drošai datu apmaiņai, garantējot jūsu datu drošību un konfidencialitāti.

/ Izveidot bezmaksas kontu