Warum ein KI-Agent, der seinen eigenen Serverplatz bezahlt, die neue makroökonomische Realität ist

Haben Sie sich jemals gefragt, warum Ihre Smart-Geräte für jeden winzigen Kauf immer noch Ihren Daumenabdruck benötigen? Vielleicht haben Sie ein automatisiertes Kaffee-Abonnement, das eine Lieferung auslöst, wenn Ihr Vorrat zur Neige geht. Sie denken vielleicht, das sei Automatisierung, aber in Wirklichkeit ist es eine klobige Brücke zwischen Ihren digitalen Gewohnheiten und einem veralteten Bankensystem. Ihre Bank ist ein langsamer, bewachter Tresor, der für eine Welt konzipiert wurde, in der Menschen Schecks unterschreiben oder Plastikkarten auflegen. Dieses System versagt in dem Moment, in dem ein Softwareprogramm fünf Cent für eine bessere Codezeile oder eine schnellere Recheneinheit bezahlen muss. Die aktuelle Finanzinfrastruktur ist zu schwerfällig für die flinken Anforderungen der künstlichen Intelligenz.

Die Reibung in Ihrer digitalen Geldbörse

Traditionelle Zahlungssysteme wie Visa oder SWIFT sind teuer. Sie erheben Pauschalgebühren, die Mikrotransaktionen unmöglich machen. Wenn ein KI-Agent einen Bruchteil eines Cents für einen einzelnen API-Aufruf bezahlen muss, ist eine Transaktionsgebühr von dreißig Cent das Todesurteil für dieses Geschäftsmodell. Ihr Bankkonto ist zudem über einen Prozess namens KYC (Know Your Customer) an Ihre Identität gebunden. Ein Stück Software hat keinen Reisepass oder eine Stromrechnung, um seinen Wohnsitz nachzuweisen. Es kann kein Girokonto bei einer lokalen Filiale eröffnen. Dies schafft eine strukturelle Barriere zwischen den intelligentesten Werkzeugen, die wir besitzen, und dem Geld, das sie zum Funktionieren benötigen.

Polygon fungiert als alternative Schiene für diese neue Wirtschaft. Es ist ein dezentrales Netzwerk, das eine nahezu sofortige Abwicklung zu Kosten ermöglicht, die oft weniger als einen Penny betragen. Durch die Nutzung dieser Blockchain umgehen KI-Agenten die Engpässe des traditionellen Privatkundengeschäfts. Diese Agenten bewegen Geld über Smart Contracts, also im Grunde digitale Vereinbarungen, die automatisch ausgeführt werden, wenn bestimmte Bedingungen erfüllt sind. Dies ist der gläserne Banktresor, in dem die Regeln transparent sind und die Ausführung mathematisch erfolgt.

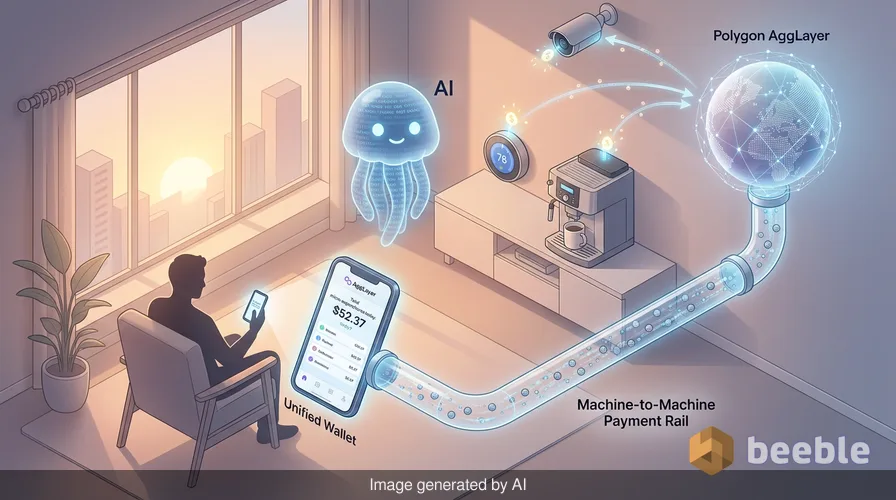

Wie der AggLayer isolierte Kapitalinseln verbindet

Betrachtet man das große Ganze, war die Fragmentierung schon immer die größte Hürde für digitales Geld. Jede Blockchain war früher eine Insel, unfähig, ohne riskante Brücken mit ihren Nachbarn zu kommunizieren. Polygon hat kürzlich den AggLayer eingeführt, um genau dieses Problem zu lösen. Er fungiert als vereinheitlichte Schicht, die verschiedene Netzwerke zu einer einzigen, kohärenten Umgebung zusammenfügt. Um es anders auszudrücken: Es ist wie in den frühen Tagen des Internets, als verschiedene lokale Netzwerke schließlich ein gemeinsames Protokoll zum Datenaustausch übernahmen.

Wenn ein KI-Agent auf dem AggLayer agiert, ist es ihm egal, welches spezifische Sub-Netzwerk er nutzt. Er kümmert sich nur darum, dass die Transaktion gültig und die Liquidität vorhanden ist. Dies ist entscheidend für den Maschine-zu-Maschine-Handel. Wenn ein KI-Agent auf Datenanalyse spezialisiert ist und ein anderer auf kreatives Schreiben, können sie Dienstleistungen austauschen und die Rechnung in Echtzeit begleichen. Dies geschieht ohne eine zentrale Clearingstelle, die den Prozess verlangsamt. Der AggLayer bietet den systemischen Klebstoff für diese Transaktionen.

Der makroökonomische Wandel hin zu maschinenzentriertem Geld

Auf makroökonomischer Ebene erleben wir die Geburt einer Maschine-zu-Maschine-Ökonomie, die unabhängig von menschlichen Arbeitszeiten funktioniert. Historisch gesehen war die Umlaufgeschwindigkeit des Geldes dadurch begrenzt, wie schnell Menschen es ausgeben konnten. Wir schlafen, wir zögern und wir warten auf Gehaltsschecks. KI-Agenten tun nichts davon. Sie können tausende Transaktionen pro Sekunde ausführen, jede Stunde an jedem Tag. Dieser Wandel macht Geld zu einer allgegenwärtigen Dienstleistung statt zu einem manuellen Werkzeug.

Finanziell gesehen schafft dies eine neue Art von Nachfrage nach digitalen Vermögenswerten. Wenn Millionen von KI-Agenten einen spezifischen Token benötigen, um ihre Rechen-„Miete“ zu bezahlen, wird dieser Token zu einem grundlegenden Bestandteil der wirtschaftlichen Infrastruktur. Wir bewegen uns weg von spekulativen digitalen Münzen hin zu funktionalem digitalem Treibstoff. Dies ist kein Wandel im Preis, sondern ein Wandel im Zweck. Die Token sind nicht mehr nur Vermögenswerte zum Halten; sie sind das Schmiermittel für das Getriebe der globalen Automatisierung.

Warum die menschliche Psychologie mit automatisierten Ausgaben kämpft

Durch diese wirtschaftliche Brille betrachtet, bringt der Übergang eine neue Art von finanzieller Angst mit sich. Die meisten von uns sind es gewohnt, eine Bank-App zu prüfen, um zu sehen, wohin unser Geld geflossen ist. Paradoxerweise finden wir Trost in der manuellen Kontrolle unserer Ausgaben, selbst wenn diese Kontrolle eine Illusion ist. Wenn wir die Finanzhoheit an einen KI-Agenten delegieren, verlieren wir diese viszerale Verbindung zu unserem Kapital. Sie könnten aufwachen und feststellen, dass Ihr Agent fünfzig Dollar für verschiedene Mikrodienste ausgegeben hat, um Ihre Stromrechnung zu Hause zu optimieren. Obwohl das Ergebnis vorteilhaft ist, fühlt sich der Verlust der Handlungsfreiheit für den menschlichen Geist volatil an.

Im Alltag ist dies das gleiche Gefühl, das Sie haben, wenn ein vergessenes Abonnement Ihr Konto belastet. Nur wird dieses Gefühl jetzt durch hundert kleine Entscheidungen vervielfacht, die durch Code getroffen werden. Wir treten in eine Ära ein, in der unsere persönlichen Finanzen von einem stillen, unsichtbaren Stab digitaler Arbeiter verwaltet werden. Dies erfordert einen tiefgreifenden Wandel in unserem Verständnis von Vertrauen. Wir bewegen uns weg vom Vertrauen in Institutionen wie Banken hin zum Vertrauen in den Code, der den AggLayer steuert.

Die profane Realität einer dezentralen Zukunft

In der Praxis wird diese Entwicklung wahrscheinlich recht profan verlaufen. Sie werden die Blockchain hinter den Kulissen nicht arbeiten sehen. Stattdessen werden Sie einfach bemerken, dass Ihre digitalen Dienste stärker vernetzt und effizienter sind. Ihr Smart Home wird seine eigenen Stromtarife mit dem Netz aushandeln. Ihr persönlicher Assistent wird seinen eigenen Cloud-Speicher kaufen, wenn der Platz knapp wird. Sie werden für diese Dinge über eine einzige, vereinheitlichte Schnittstelle bezahlen, die die komplexen Krypto-Mechanismen darunter verbirgt.

Letztendlich hängt der Erfolg von Polygon als Zahlungsschiene von seiner Fähigkeit ab, unsichtbar zu bleiben. Die erfolgreichsten Finanzsysteme sind diejenigen, die wir als selbstverständlich ansehen. Wir denken nicht über die Leitungen nach, wenn wir den Wasserhahn aufdrehen. Wir kümmern uns nur darum, dass das Wasser fließt. Wenn Polygon seine niedrigen Kosten und hohen Geschwindigkeiten beibehalten kann, wird es zur Standard-Infrastruktur für die KI-Wirtschaft. Es ist ein strukturelles Upgrade für ein globales System, das für die Zukunft einfach zu langsam war.

Rückgewinnung finanzieller Achtsamkeit in einem automatisierten Zeitalter

Während wir diese Veränderungen beobachten, ist es wichtig, über unsere eigene Beziehung zu Geld nachzudenken. Die Bequemlichkeit einer KI-geführten Wirtschaft ist greifbar, aber sie geht auf Kosten der direkten Aufsicht. Wir müssen entscheiden, welche finanziellen Entscheidungen wir auslagern wollen und welche wir für uns selbst behalten müssen. Maschine-zu-Maschine-Zahlungen sind effizient, aber ihnen fehlt die menschliche Nuance von Wert. Eine KI kennt den Preis von allem und den Wert von nichts.

Praktisch gesehen ist der beste Weg, diesen Wandel zu bewältigen, sich über die Werkzeuge zu informieren, die Ihr Vermögen verwalten. Verstehen Sie die Protokolle, die Ihre Agenten nutzen. Achten Sie auf Transparenz in den Smart Contracts, die Ihre Gelder halten. Während die Maschinen die Mikrotransaktionen abwickeln, müssen die Menschen weiterhin die makroökonomische Richtung vorgeben. Wir sind die Architekten dieser neuen Finanzlandschaft, und unsere Rolle ist es sicherzustellen, dass die Maschinen zu unserem Vorteil arbeiten, nicht nur für ihre eigene Effizienz.

Wichtige Erkenntnisse für den digitalen Übergang

- Ihr traditionelles Bankkonto ist für menschliche Geschwindigkeit ausgelegt, während KI-Agenten für Mikrozahlungen Maschinengeschwindigkeit benötigen.

- Polygon bietet die kostengünstige Infrastruktur, die Software benötigt, um ohne hohe Gebühren mit anderer Software zu handeln.

- Der AggLayer löst das Problem fragmentierter Blockchains, indem er eine einheitliche Umgebung für digitales Geld schafft.

- Da Ausgaben zunehmend automatisiert werden, besteht die psychologische Herausforderung darin, ein Gefühl der Kontrolle über unser Kapital zu bewahren.

- Die bedeutendste Änderung ist nicht der Preis einer Münze, sondern der Übergang von Geld zu einer unsichtbaren Dienstleistung für die Automatisierung.

Quellen

- Polygon Labs technische Dokumentation zur AggLayer-Architektur und Zero-Knowledge-Proof-Implementierung.

- Bericht des World Economic Forum über die Entwicklung von Agentic AI und autonomen wirtschaftlichen Akteuren (2025).

- Quartalsbericht der Bank für Internationalen Zahlungsausgleich (BIZ) über die Rolle von programmierbarem Geld in Einzelhandelsmärkten.

- Wirtschaftsforschung zur Umlaufgeschwindigkeit des Geldes in automatisierten Hochfrequenz-Handelsumgebungen.

Wir sehen uns auf der anderen Seite.

Unsere Ende-zu-Ende-verschlüsselte E-Mail- und Cloud-Speicherlösung bietet die leistungsfähigsten Mittel für den sicheren Datenaustausch und gewährleistet die Sicherheit und den Schutz Ihrer Daten.

/ Kostenloses Konto erstellen