Почему оплата ИИ-агентом собственного серверного пространства — это новая макроэкономическая реальность

Задумывались ли вы когда-нибудь, почему ваши умные устройства до сих пор требуют отпечаток пальца для каждой крошечной покупки? Возможно, у вас есть автоматическая подписка на кофе, которая инициирует доставку, когда зерна подходят к концу. Вы можете называть это автоматизацией, но на самом деле это лишь неуклюжий мост между вашими цифровыми привычками и древней банковской системой. Ваш банк — это медленное, охраняемое хранилище, созданное для мира, где люди подписывают бумажные чеки или прикладывают пластиковые карты. Эта система дает сбой в тот момент, когда программному обеспечению нужно заплатить пять центов за более качественную строку кода или более быстрый процессор. Текущая финансовая инфраструктура слишком тяжеловесна для гибких потребностей искусственного интеллекта.

Трение в вашем цифровом кошельке

Традиционные платежные каналы, такие как Visa или SWIFT, обходятся дорого. Они взимают фиксированные комиссии, которые делают микротранзакции невозможными. Если ИИ-агенту нужно заплатить долю цента за один вызов API, комиссия в тридцать центов становится смертным приговором для такой бизнес-модели. Ваш банковский счет также привязан к вашей личности через процесс KYC (Знай своего клиента). У программного обеспечения нет паспорта или счета за коммунальные услуги для подтверждения места жительства. Оно не может открыть расчетный счет в местном отделении банка. Это создает структурный барьер между самыми умными инструментами, которыми мы владеем, и деньгами, необходимыми им для функционирования.

Polygon выступает в качестве альтернативного канала для этой новой экономики. Это децентрализованная сеть, которая позволяет проводить расчеты практически мгновенно при стоимости, часто составляющей менее пенни. Используя этот блокчейн, ИИ-агенты обходят узкие места традиционного сектора розничных банковских услуг. Эти агенты перемещают деньги через смарт-контракты, которые, по сути, являются цифровыми соглашениями, исполняемыми автоматически при выполнении определенных условий. Это «стеклянное банковское хранилище», где правила прозрачны, а исполнение математически точно.

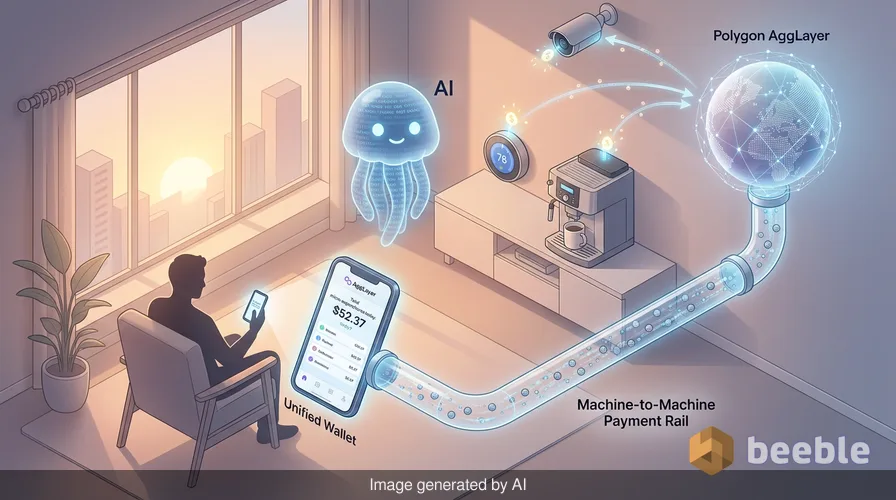

Как AggLayer соединяет изолированные острова капитала

Если взглянуть шире, самым большим препятствием для цифровых денег всегда была фрагментация. Каждый блокчейн раньше был островом, неспособным взаимодействовать с соседями без рискованных «мостов». Polygon недавно представил AggLayer для решения именно этой проблемы. Он действует как унифицированный слой, который сшивает различные сети в единую, целостную среду. Иными словами, это похоже на ранние дни интернета, когда различные локальные сети наконец приняли общий протокол для обмена данными.

Когда ИИ-агент работает на AggLayer, ему неважно, какую конкретно подсеть он использует. Его волнует только то, чтобы транзакция была валидной, а ликвидность — доступной. Это критически важно для торговли между машинами (machine-to-machine). Если один ИИ-агент специализируется на анализе данных, а другой — на креативном письме, они могут обмениваться услугами и производить расчеты в режиме реального времени. Это происходит без центральной расчетной палаты, замедляющей процесс. AggLayer обеспечивает системную связку для этих транзакций.

Макросдвиг в сторону машинно-ориентированных денег

На макроуровне мы наблюдаем рождение экономики «машина-машина», которая функционирует независимо от рабочих часов человека. Исторически скорость обращения денег была ограничена тем, как быстро люди могли их тратить. Мы спим, мы сомневаемся и ждем зарплаты. ИИ-агенты не делают ничего из этого. Они могут совершать тысячи транзакций в секунду, каждый час каждого дня. Этот сдвиг превращает деньги в повсеместную коммунальную услугу, а не в ручной инструмент.

С финансовой точки зрения это создает новый вид спроса на цифровые активы. Если миллионам ИИ-агентов требуется определенный токен для оплаты их вычислительной «аренды», этот токен становится фундаментальным элементом экономической инфраструктуры. Мы уходим от спекулятивных цифровых монет к функциональному цифровому топливу. Это не изменение цены, а изменение цели. Токены больше не просто активы для хранения; они — смазка для шестеренок глобальной автоматизации.

Почему человеческая психология с трудом принимает автоматизированные траты

Через эту экономическую призму переход приносит новый вид финансовой тревоги. Большинство из нас привыкли проверять банковское приложение, чтобы увидеть, куда ушли деньги. Парадоксально, но мы находим утешение в ручном контроле своих расходов, даже если этот контроль является иллюзией. Когда мы делегируем финансовые полномочия ИИ-агенту, мы теряем эту висцеральную связь с нашим капиталом. Вы можете проснуться и обнаружить, что ваш агент потратил пятьдесят долларов на различные микросервисы для оптимизации вашего счета за электроэнергию. Хотя результат выгоден, потеря контроля ощущается человеческим разумом как нечто нестабильное.

В повседневном смысле это то же чувство, которое вы испытываете, когда с вашего счета списывается плата за подписку, о которой вы забыли. Только теперь это чувство умножается на сотни мелких решений, принятых кодом. Мы вступаем в эру, когда нашими личными финансами управляет тихий, невидимый штат цифровых работников. Это требует глубокого сдвига в нашем понимании доверия. Мы переходим от доверия институтам, таким как банки, к доверию коду, который управляет AggLayer.

Обыденная реальность децентрализованного будущего

На практике эта эволюция, скорее всего, будет довольно обыденной. Вы не увидите работу блокчейна за кулисами. Вместо этого вы просто заметите, что ваши цифровые услуги стали более взаимосвязанными и эффективными. Ваш умный дом будет сам договариваться о тарифах на электроэнергию с сетью. Ваш персональный помощник сам купит облачное хранилище, когда у него закончится место. Вы будете оплачивать эти вещи через единый унифицированный интерфейс, который скрывает сложные криптомеханизмы под капотом.

В конечном счете, успех Polygon как платежного канала зависит от его способности оставаться невидимым. Самые успешные финансовые системы — это те, которые мы принимаем как должное. Мы не думаем о водопроводе, когда открываем кран. Нам важно лишь то, чтобы текла вода. Если Polygon сможет поддерживать низкие затраты и высокие скорости, он станет «водопроводом» по умолчанию для экономики ИИ. Это структурное обновление глобальной системы, которая была просто слишком медленной для будущего.

Возвращение финансовой осознанности в эпоху автоматизации

Наблюдая за этими изменениями, важно размышлять о наших собственных отношениях с деньгами. Удобство экономики под управлением ИИ осязаемо, но оно достигается ценой прямого надзора. Мы должны решить, какие финансовые решения мы готовы передать на аутсорсинг, а какие должны оставить за собой. Платежи между машинами эффективны, но им не хватает человеческого понимания ценности. ИИ знает цену всему, но не знает ценности ничего.

Практически говоря, лучший способ ориентироваться в этом сдвиге — оставаться информированным об инструментах, управляющих вашим благосостоянием. Понимайте протоколы, которые используют ваши агенты. Ищите прозрачность в смарт-контрактах, в которых хранятся ваши средства. Пока машины обрабатывают микротранзакции, люди все равно должны задавать макронаправление. Мы — архитекторы этого нового финансового ландшафта, и наша роль заключается в том, чтобы гарантировать, что машины работают на наше благо, а не только ради собственной эффективности.

Ключевые выводы цифрового перехода

- Ваш традиционный банковский счет создан для человеческих скоростей, в то время как ИИ-агентам для микроплатежей требуется машинная скорость.

- Polygon предоставляет недорогую инфраструктуру, необходимую программному обеспечению для торговли с другим программным обеспечением без высоких комиссий.

- AggLayer решает проблему фрагментированных блокчейнов, создавая единую среду для цифровых денег.

- По мере того как расходы становятся более автоматизированными, психологическая задача заключается в сохранении чувства контроля над своим капиталом.

- Самое значительное изменение — это не цена монеты, а превращение денег в невидимую утилиту для автоматизации.

Источники

- Техническая документация Polygon Labs по архитектуре AggLayer и реализации доказательств с нулевым разглашением.

- Отчет Всемирного экономического форума об эволюции агентного ИИ и автономных экономических субъектов (2025).

- Квартальный обзор Банка международных расчетов (BIS) о роли программируемых денег на розничных рынках.

- Экономические исследования скорости обращения денег в автоматизированных средах высокочастотной торговли.

До встречи на другой стороне.

Наше решение для электронной почты и облачного хранения данных со сквозным шифрованием обеспечивает наиболее мощные средства безопасного обмена данными, гарантируя их сохранность и конфиденциальность.

/ Создать бесплатный аккаунт