Kodėl dirbtinio intelekto agentas, pats mokantis už savo serverio vietą, yra naujoji makroekonominė realybė

Ar kada nors susimąstėte, kodėl jūsų išmaniesiems įrenginiams vis dar reikia piršto atspaudo kiekvienam menkiausiam pirkiniui? Galbūt turite automatizuotą kavos prenumeratą, kuri užsako pristatymą, kai jūsų atsargos senka. Galite manyti, kad tai yra automatizacija, tačiau iš tikrųjų tai tėra gremėzdiškas tiltas tarp jūsų skaitmeninių įpročių ir senovinės bankininkystės sistemos. Jūsų bankas yra lėta, saugoma saugykla, sukurta pasauliui, kuriame žmonės pasirašo popierinius čekius arba naudojasi plastikinėmis kortelėmis. Ši sistema sugriūva tą akimirką, kai programinei įrangai reikia sumokėti penkis centus už geresnę kodo eilutę arba greitesnį procesorių. Dabartinė finansinė santechnika yra per sunki lankstiems dirbtinio intelekto poreikiams.

Trintis jūsų skaitmeninėje piniginėje

Tradiciniai mokėjimo būdai, tokie kaip „Visa“ ar SWIFT, yra brangūs. Jie taiko fiksuotus mokesčius, dėl kurių mikrotransakcijos tampa neįmanomos. Jei DI agentui reikia sumokėti dalį cento už vieną API užklausą, trisdešimties centų transakcijos mokestis tokiam verslo modeliui yra mirties nuosprendis. Jūsų banko sąskaita taip pat yra susieta su jūsų tapatybe per procesą, vadinamą KYC (pažink savo klientą). Programinė įranga neturi paso ar sąskaitos už komunalines paslaugas, kad įrodytų savo gyvenamąją vietą. Ji negali atsidaryti einamosios sąskaitos vietiniame banko skyriuje. Tai sukuria struktūrinį barjerą tarp išmaniausių mūsų turimų įrankių ir pinigų, kurių jiems reikia funkcionuoti.

„Polygon“ veikia kaip alternatyvus kelias šiai naujai ekonomikai. Tai decentralizuotas tinklas, leidžiantis atlikti beveik momentinius atsiskaitymus už kainą, kuri dažnai yra mažesnė nei centas. Naudodami šią blokų grandinę, DI agentai aplenkia tradicinio mažmeninės bankininkystės sektoriaus kliūtis. Šie agentai perveda pinigus naudodami išmaniąsias sutartis, kurios iš esmės yra skaitmeniniai susitarimai, vykdomi automatiškai, kai įvykdomos tam tikros sąlygos. Tai stiklinė banko saugykla, kurioje taisyklės yra skaidrios, o vykdymas – matematinis.

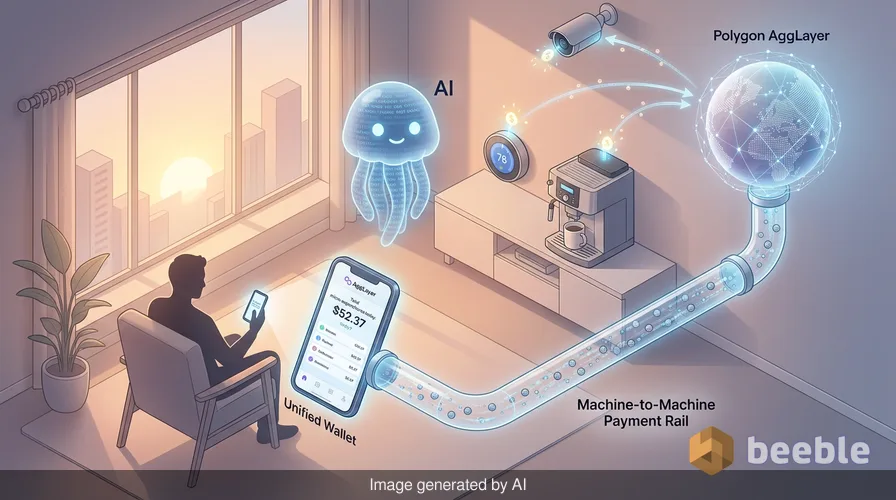

Kaip „AggLayer“ sujungia izoliuotas kapitalo salas

Žvelgiant plačiau, didžiausia kliūtis skaitmeniniams pinigams visada buvo fragmentacija. Kiekviena blokų grandinė anksčiau buvo sala, negalinti susikalbėti su kaimynais be rizikingų „tiltų“. „Polygon“ neseniai pristatė „AggLayer“, kad išspręstų būtent šią problemą. Jis veikia kaip vieningas sluoksnis, sujungiantis skirtingus tinklus į vieną vientisą aplinką. Kitaip tariant, tai panašu į ankstyvąsias interneto dienas, kai skirtingi vietiniai tinklai galiausiai priėmė bendrą protokolą duomenims dalytis.

Kai DI agentas veikia „AggLayer“ sluoksnyje, jam nesvarbu, kurį konkretų potinklį jis naudoja. Jam rūpi tik tai, kad transakcija būtų galiojanti, o likvidumas – prieinamas. Tai itin svarbu mašinų tarpusavio prekybai (machine-to-machine commerce). Jei vienas DI agentas specializuojasi duomenų analizėje, o kitas – kūrybiniame rašyme, jie gali keistis paslaugomis ir atsiskaityti realiuoju laiku. Tai vyksta be centrinės tarpuskaitos įstaigos, kuri lėtintų procesą. „AggLayer“ suteikia sisteminius klijus šioms transakcijoms.

Makroekonominis poslinkis link į mašinas orientuotų pinigų

Makro lygmeniu stebime mašinų tarpusavio ekonomikos gimimą, kuri veikia nepriklausomai nuo žmogaus darbo valandų. Istoriškai pinigų apyvartos greitį ribojo tai, kaip greitai žmonės galėjo juos išleisti. Mes miegame, dvejojame ir laukiame atlyginimų. DI agentai nieko panašaus nedaro. Jie gali atlikti tūkstančius transakcijų per sekundę, kiekvieną valandą, kiekvieną dieną. Šis poslinkis paverčia pinigus visur esančia komunaline paslauga, o ne rankiniu įrankiu.

Finansiniu požiūriu tai sukuria naujos rūšies skaitmeninio turto paklausą. Jei milijonams DI agentų reikia konkretaus žetono (token), kad sumokėtų už savo skaičiavimo „nuomą“, tas žetonas tampa pamatine ekonominės infrastruktūros dalimi. Mes tolstame nuo spekuliacinių skaitmeninių monetų ir judame link funkcinio skaitmeninio kuro. Tai ne kainos, o paskirties pokytis. Žetonai nebėra tik turtas laikymui; jie yra tepalas pasaulinės automatizacijos pavaroms.

Kodėl žmogaus psichologijai sunku priimti automatizuotas išlaidas

Per šią ekonominę prizmę perėjimas sukelia naujos rūšies finansinį nerimą. Dauguma mūsų esame įpratę tikrinti banko programėlę, kad pamatytume, kur nukeliavo mūsų pinigai. Paradoksalu, bet mes randame paguodą rankiniu būdu kontroliuodami savo išlaidas, net jei ši kontrolė yra iliuzija. Kai finansinius įgaliojimus deleguojame DI agentui, prarandame tą tiesioginį ryšį su savo kapitalu. Galite pabusti ir pamatyti, kad jūsų agentas išleido penkiasdešimt dolerių įvairioms mikropaslaugoms, kad optimizuotų jūsų namų energijos sąskaitą. Nors rezultatas yra naudingas, agentūriškumo praradimas žmogaus protui atrodo nestabilus.

Kasdienine prasme tai tas pats jausmas, kurį patiriate, kai pamiršta prenumerata nuskaičiuojama nuo jūsų sąskaitos. Tik dabar tas jausmas padauginamas iš šimto mažų sprendimų, priimtų kodo. Žengiame į erą, kurioje mūsų asmeninius finansus valdo tylus, nematomas skaitmeninių darbuotojų personalas. Tai reikalauja esminio pokyčio mūsų mąstyme apie pasitikėjimą. Mes pereiname nuo pasitikėjimo institucijomis, tokiomis kaip bankai, prie pasitikėjimo kodu, kuris valdo „AggLayer“.

Kasdienė decentralizuotos ateities realybė

Praktikoje ši evoliucija greičiausiai bus gana kasdieniška. Jūs nematysite blokų grandinės veikimo užkulisiuose. Vietoj to tiesiog pastebėsite, kad jūsų skaitmeninės paslaugos yra labiau tarpusavyje susijusios ir efektyvesnės. Jūsų išmanieji namai patys derėsis dėl elektros tarifų su tinklu. Jūsų asmeninis asistentas pats nusipirks vietos debesyje, kai ji pasibaigs. Už šiuos dalykus mokėsite per vieną, vieningą sąsają, kuri paslėps sudėtingą kriptovaliutų mechaniką.

Galiausiai „Polygon“, kaip mokėjimo bėgių, sėkmė priklauso nuo jo gebėjimo išlikti nematomam. Sėkmingiausios finansų sistemos yra tos, kurias priimame kaip savaime suprantamas. Atsukę čiaupą negalvojame apie santechniką. Mums rūpi tik tai, kad bėgtų vanduo. Jei „Polygon“ pavyks išlaikyti mažas sąnaudas ir didelį greitį, jis taps numatytąja DI ekonomikos santechnika. Tai struktūrinis atnaujinimas pasaulinei sistemai, kuri ateičiai buvo tiesiog per lėta.

Finansinio sąmoningumo susigrąžinimas automatizacijos amžiuje

Stebėdami šiuos pokyčius, svarbu apmąstyti savo santykį su pinigais. DI valdomos ekonomikos patogumas yra apčiuopiamas, tačiau jis atsiranda tiesioginės priežiūros kaina. Turime nuspręsti, kuriuos finansinius sprendimus esame pasirengę patikėti kitiems, o kuriuos privalome pasilikti sau. Mašinų tarpusavio mokėjimai yra efektyvūs, tačiau jiems trūksta žmogiškojo vertės niuanso. DI žino visko kainą, bet nieko vertės.

Praktiškai kalbant, geriausias būdas orientuotis šiame pokytyje – nuolat domėtis įrankiais, valdančiais jūsų turtą. Supraskite protokolus, kuriuos naudoja jūsų agentai. Ieškokite skaidrumo išmaniosiose sutartyse, kuriose laikomos jūsų lėšos. Kol mašinos tvarko mikrotransakcijas, žmonės vis tiek turi nustatyti makro kryptį. Mes esame šio naujo finansinio kraštovaizdžio architektai, o mūsų vaidmuo – užtikrinti, kad mašinos dirbtų mūsų labui, o ne tik dėl savo pačių efektyvumo.

Pagrindinės skaitmeninio perėjimo įžvalgos

- Jūsų tradicinė banko sąskaita sukurta žmogaus greičiui, o DI agentams mikromokėjimams reikia mašinos greičio.

- „Polygon“ suteikia pigią infrastruktūrą, reikalingą programinei įrangai prekiauti su kita programine įranga be didelių mokesčių.

- „AggLayer“ sprendžia fragmentuotų blokų grandinių problemą, sukurdama vieningą aplinką skaitmeniniams pinigams.

- Išlaidoms tampant labiau automatizuotoms, psichologinis iššūkis yra išlaikyti savo kapitalo kontrolės pojūtį.

- Svarbiausias pokytis yra ne monetos kaina, o pinigų virtimas nematoma komunaline paslauga automatizacijai.

Šaltiniai

- „Polygon Labs“ techninė dokumentacija apie „AggLayer“ architektūrą ir nulinės žinios įrodymų (zero-knowledge proof) įgyvendinimą.

- Pasaulio ekonomikos forumo ataskaita apie agentinio DI ir autonominių ekonominių veikėjų evoliuciją (2025).

- Tarptautinių atsiskaitymų banko (BIS) ketvirtinė apžvalga apie programuojamų pinigų vaidmenį mažmeninėse rinkose.

- Ekonominiai tyrimai apie pinigų apyvartos greitį automatizuotose aukšto dažnio prekybos aplinkose.

Iki pasimatymo kitoje pusėje.

Pašto ir debesies saugojimo sprendimas suteikia galingiausias saugaus keitimosi duomenimis priemones, užtikrinančias jūsų duomenų saugumą ir privatumą.

/ Sukurti nemokamą paskyrą