Miks oma serveripinna eest tasuv tehisintellekti agent on uus makromajanduslik reaalsus

Kas olete kunagi mõelnud, miks teie nutiseadmed nõuavad iga pisikese ostu puhul ikka veel pöidlajälge? Võib-olla on teil automaatne kohvitellimus, mis käivitab tarne, kui pakk hakkab tühjaks saama. Võite arvata, et see on automatiseerimine, kuid tegelikult on see konarlik sild teie digitaalsete harjumuste ja muistse pangandussüsteemi vahel. Teie pank on aeglane ja valvatud hoidla, mis on loodud maailma jaoks, kus inimesed kirjutavad alla pabertšekkidele või viibutavad plastikkaarte. See süsteem veab alt hetkel, kui tarkvaraprogramm peab maksma viis senti parema koodirea või kiirema protsessori eest. Praegune finantstorustik on tehisintellekti nobedate vajaduste jaoks liiga raskepärane.

Hõõrdumine teie digitaalses rahakotis

Traditsioonilised maksevõrgud nagu Visa või SWIFT on kallid. Nad küsivad fikseeritud tasusid, mis muudavad mikrotehingud võimatuks. Kui tehisintellekti agendil on vaja maksta murdosa sendist ühe API-päringu eest, on kolmekümnesendine tehingutasu sellele ärimudelile surmaotsus. Teie pangakonto on seotud ka teie isikusamasusega protsessi kaudu, mida nimetatakse KYC-ks (tunne oma klienti). Tarkvarajupil ei ole passi ega kommunaalkulude arvet oma elukoha tõendamiseks. See ei saa avada arvelduskontot kohalikus pangakontoris. See loob struktuurse barjääri meie kõige nutikamate tööriistade ja nende toimimiseks vajaliku raha vahele.

Polygon toimib selle uue majanduse alternatiivse võrguna. See on detsentraliseeritud võrk, mis võimaldab peaaegu kohest arveldamist kuluga, mis on sageli väiksem kui sent. Seda plokiahelat kasutades mööduvad tehisintellekti agendid traditsioonilise jaepanganduse kitsaskohtadest. Need agendid liigutavad raha nutilepingute kaudu, mis on sisuliselt digitaalsed kokkulepped, mis täituvad automaatselt teatud tingimuste täitumisel. See on klaasist pangahoidla, kus reeglid on läbipaistvad ja täitmine on matemaatiline.

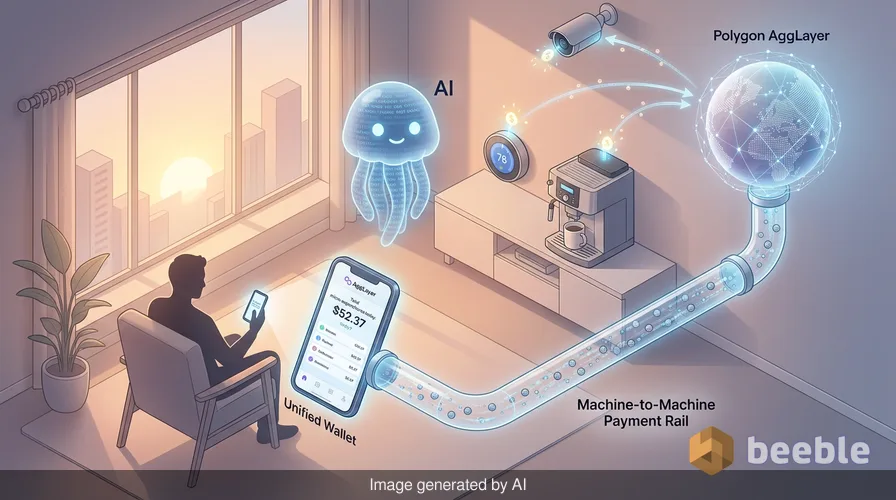

Kuidas AggLayer ühendab isoleeritud kapitalisaari

Laiemalt vaadates on digitaalse raha suurimaks takistuseks alati olnud killustatus. Iga plokiahel oli varem saar, mis ei suutnud oma naabritega rääkida ilma riskantsete sildadeta. Polygon tutvustas hiljuti AggLayerit, et lahendada just see probleem. See toimib ühtse kihina, mis õmbleb erinevad võrgud kokku üheks ühtseks keskkonnaks. Teisisõnu on see nagu interneti algusaegadel, kui erinevad kohalikud võrgud võtsid lõpuks kasutusele ühise protokolli andmete jagamiseks.

Kui tehisintellekti agent tegutseb AggLayeris, ei hooli ta sellest, millist konkreetset alamvõrku ta kasutab. Ta hoolib vaid sellest, et tehing oleks kehtiv ja likviidsus kättesaadav. See on masinatevahelise kaubanduse jaoks ülioluline. Kui üks tehisintellekti agent on spetsialiseerunud andmeanalüüsile ja teine loovkirjutamisele, saavad nad teenustega kaubelda ja arve reaalajas tasuda. See toimub ilma keskse arvelduskojata, mis protsessi aeglustaks. AggLayer pakub nende tehingute jaoks süsteemset liimi.

Makromajanduslik nihe masinkeskse raha suunas

Makrotasandil oleme tunnistajaks masinatevahelise majanduse sünnile, mis toimib sõltumatult inimeste tööaegadest. Ajalooliselt piiras raha ringluskiirust see, kui kiiresti inimesed suutsid seda kulutada. Me magame, me kõhkleme ja ootame palgapäeva. Tehisintellekti agendid ei tee midagi sellist. Nad suudavad sooritada tuhandeid tehinguid sekundis, igal tunnil ja igal päeval. See nihe muudab raha pigem üldlevinud teenuseks kui manuaalseks tööriistaks.

Finantsiliselt loob see uut liiki nõudluse digitaalsete varade järele. Kui miljonid tehisintellekti agendid vajavad oma arvutusliku "rendi" eest tasumiseks konkreetset tokenit, saab sellest tokenist majandusliku infrastruktuuri alustala. Me liigume eemale spekulatiivsetest digitaalsetest müntidest ja funktsionaalse digitaalse kütuse suunas. See ei ole nihe hinnas, vaid nihe eesmärgis. Tokenid ei ole enam lihtsalt varad, mida hoida; need on globaalse automatiseerimise hammasrataste määre.

Miks inimpsühholoogia võitleb automaatse kulutamisega

Selle majandusliku läätse kaudu toob üleminek kaasa uut tüüpi finantsärevuse. Enamik meist on harjunud pangarakendust kontrollima, et näha, kuhu meie raha läks. Paradoksaalselt leiame lohutust oma kulutuste manuaalsest kontrollimisest, isegi kui see kontroll on illusioon. Kui delegeerime finantsvolitused tehisintellekti agendile, kaotame selle vahetu seose oma kapitaliga. Võite ärgata ja avastada, et teie agent kulutas viiskümmend dollarit erinevatele mikroteenustele, et optimeerida teie kodu energiaarvet. Kuigi tulemus on kasulik, tundub otsustusõiguse kaotus inimmeelele heitlikuna.

Igapäevaselt on see sama tunne, mis tekib siis, kui unustatud tellimus teie kontolt raha maha võtab. Ainult et nüüd on see tunne korrutatud sajaga koodi poolt tehtud väikeste otsuste kaudu. Me siseneme ajastusse, kus meie isiklikke finantse haldab vaikne ja nähtamatu digitaalsete töötajate meeskond. See nõuab põhjalikku nihet selles, kuidas me mõtleme usaldusest. Me liigume institutsioonide, nagu pangad, usaldamiselt AggLayerit valitseva koodi usaldamisele.

Detsentraliseeritud tuleviku argine reaalsus

Praktikas on see evolutsioon tõenäoliselt üsna argine. Te ei näe plokiahelat kulisside taga töötamas. Selle asemel märkate lihtsalt, et teie digitaalsed teenused on omavahel rohkem seotud ja tõhusamad. Teie nutikas kodu peab ise elektrivõrguga läbirääkimisi elektrihindade üle. Teie isiklik assistent ostab ise pilveruumi juurde, kui see otsa saab. Te maksate nende asjade eest ühtse liidese kaudu, mis peidab selle all oleva keerulise krüptomehaanika.

Lõppkokkuvõttes sõltub Polygoni edu maksevõrguna selle võimest jääda nähtamatuks. Kõige edukamad finantssüsteemid on need, mida me peame iseenesestmõistetavaks. Me ei mõtle torustikule, kui kraani avame. Me hoolime vaid sellest, et vesi voolaks. Kui Polygon suudab säilitada oma madalad kulud ja suure kiiruse, saab sellest tehisintellekti majanduse vaikimisi torustik. See on struktuurne uuendus globaalsele süsteemile, mis oli tuleviku jaoks lihtsalt liiga aeglane.

Finantsalase teadlikkuse taastamine automatiseeritud ajastul

Neid muutusi jälgides on oluline mõelda oma suhtele rahaga. Tehisintellekti juhitava majanduse mugavus on käegakatsutav, kuid see tuleb otsese järelevalve hinnaga. Peame otsustama, milliseid finantsotsuseid oleme nõus tellima väljastpoolt ja milliseid peame endale jätma. Masinatevahelised maksed on tõhusad, kuid neil puudub inimlik väärtuse nüanss. Tehisintellekt teab kõige hinda, kuid mitte millegi väärtust.

Praktiliselt öeldes on parim viis selles nihkes navigeerimiseks olla kursis tööriistadega, mis teie vara haldavad. Mõistke protokolle, mida teie agendid kasutavad. Otsige läbipaistvust nutilepingutes, mis teie vahendeid hoiavad. Kuigi masinad tegelevad mikrotehingutega, peavad inimesed siiski andma makrosuuna. Meie oleme selle uue finantsmaastiku arhitektid ja meie roll on tagada, et masinad töötaksid meie kasuks, mitte ainult omaenda tõhususe nimel.

Digitaalse ülemineku peamised järeldused

- Teie traditsiooniline pangakonto on loodud inimliku kiiruse jaoks, samas kui tehisintellekti agendid vajavad mikromaksete jaoks masinkiirust.

- Polygon pakub madalate kuludega infrastruktuuri, mis on vajalik tarkvara ja tarkvara vaheliseks kauplemiseks ilma kõrgete tasudeta.

- AggLayer lahendab killustatud plokiahelate probleemi, luues digitaalse raha jaoks ühtse keskkonna.

- Kuna kulutamine muutub automatiseeritumaks, on psühholoogiline väljakutse säilitada kontrollitunne oma kapitali üle.

- Kõige olulisem muutus ei ole mündi hind, vaid raha muutumine nähtamatuks automatiseerimise teenuseks.

Allikad

- Polygon Labs technical documentation on AggLayer architecture and zero-knowledge proof implementation.

- World Economic Forum report on the evolution of Agentic AI and autonomous economic actors (2025).

- Bank of International Settlements (BIS) quarterly review on the role of programmable money in retail markets.

- Economic research on the velocity of money in automated high-frequency trading environments.

Kohtumiseni teisel poolel.

Meie läbivalt krüpteeritud e-posti ja pilvesalvestuse lahendus pakub kõige võimsamaid vahendeid turvaliseks andmevahetuseks, tagades teie andmete turvalisuse ja privaatsuse.

/ Tasuta konto loomin