Το «Χωρίς Άδεια» Δολάριό σας Αποκτά Αριθμό Κοινωνικής Ασφάλισης

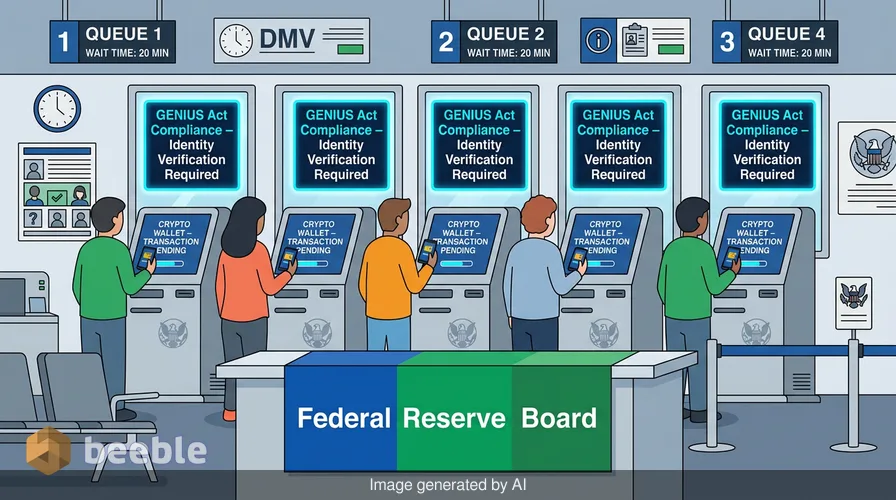

Γιατί το ψηφιακό σας πορτοφόλι μοιάζει με γραφείο της Διεύθυνσης Συγκοινωνιών (DMV) τελευταία; Πατάτε μια οθόνη. Η συναλλαγή εκκαθαρίζεται. Οι προμήθειες είναι χαμηλές. Η ταχύτητα είναι υψηλή. Στη συνέχεια, εμφανίζεται ένα αναδυόμενο παράθυρο. Ζητάει το διαβατήριό σας. Θέλει τη διεύθυνση κατοικίας σας. Απαιτεί την ημερομηνία γέννησής σας. Αυτή η τριβή είναι το πρώτο σημάδι μιας τεράστιας μεταστροφής στον τρόπο με τον οποίο οι Ηνωμένες Πολιτείες αντιμετωπίζουν το ψηφιακό χρήμα. Η εποχή του ανώνυμου ψηφιακού δολαρίου τελειώνει.

Οι ομοσπονδιακές ρυθμιστικές αρχές κινούνται τώρα για να κλείσουν το χάσμα μεταξύ του τοπικού τραπεζικού σας υποκαταστήματος και του κρυπτο-πορτοφολιού σας. Την Πέμπτη, το Συμβούλιο της Ομοσπονδιακής Τράπεζας (Federal Reserve) και αρκετές άλλες υπηρεσίες πρότειναν έναν νέο κανόνα. Αυτή η πρόταση απαιτεί από τους εκδότες stablecoin να επαληθεύουν την ταυτότητα κάθε πελάτη. Ο κανόνας αποτελεί μέρος του πλαισίου του νόμου GENIUS. Αντιμετωπίζει τις εταιρείες stablecoin όπως τις τράπεζες. Τις αναγκάζει να ακολουθούν τους ίδιους νόμους κατά της νομιμοποίησης εσόδων από παράνομες δραστηριότητες που διέπουν τον τρεχούμενο λογαριασμό σας. Αυτή η αλλαγή είναι συστημική. Αντικατοπτρίζει την επιθυμία να μεταφερθεί ο ασταθής κόσμος των κρυπτονομισμάτων στον διαφανή κόσμο των παραδοσιακών χρηματοοικονομικών.

Το ψηφιακό δολάριο συναντά τα ίχνη στο χαρτί

Ο πυρήνας της πρότασης είναι το Πρόγραμμα Ταυτοποίησης Πελατών, ή CIP. Αυτή είναι η ίδια διαδικασία που περνάτε όταν ανοίγετε μια πιστωτική κάρτα ή έναν λογαριασμό ταμιευτηρίου. Παρέχετε το όνομά σας. Δίνετε τη διεύθυνσή σας. Μοιράζεστε έναν κρατικό αριθμό ταυτοποίησης. Για χρόνια, πολλοί χρήστες stablecoin απέφευγαν αυτά τα βήματα. Χρησιμοποιούσαν αποκεντρωμένες πλατφόρμες για την ανταλλαγή περιουσιακών στοιχείων. Μετέφεραν χρήματα χωρίς μεσάζοντα. Ο νέος κανόνας αλλάζει αυτή τη δυναμική για τους ανθρώπους που αλληλεπιδρούν απευθείας με τους εκδότες.

Τα Stablecoins είναι ψηφιακά διακριτικά (tokens) συνδεδεμένα με ένα σταθερό περιουσιακό στοιχείο. Τα περισσότερα είναι συνδεδεμένα με το δολάριο ΗΠΑ. Είναι οι «σωληνώσεις» του κόσμου των κρυπτονομισμάτων. Οι άνθρωποι τα χρησιμοποιούν για να αγοράσουν άλλα νομίσματα ή για να στείλουν χρήματα διασυνοριακά. Αλλά οι ρυθμιστικές αρχές βλέπουν έναν κίνδυνο. Ανησυχούν ότι αυτά τα διακριτικά επιτρέπουν σε εγκληματίες να μετακινούν χρήματα χωρίς να εντοπίζονται. Η κοινή πρόταση από τη Fed, το FinCEN, το FDIC, το OCC και το NCUA στοχεύει στη διόρθωση αυτού του προβλήματος. Ταξινομεί επίσημα τους εγκεκριμένους εκδότες stablecoin πληρωμών ως χρηματοπιστωτικά ιδρύματα.

Αυτή η ταξινόμηση είναι ένα σημαντικό βήμα. Φέρνει αυτές τις εταιρείες υπό τον Νόμο περί Τραπεζικού Απορρήτου (Bank Secrecy Act). Αυτός ο νόμος γράφτηκε το 1970. Σχεδιάστηκε για να συλλαμβάνει φοροφυγάδες και το οργανωμένο έγκλημα. Τώρα, εφαρμόζεται σε κώδικα που τρέχει σε ένα blockchain. Η πρόταση είναι 117 σελίδες. Υποστηρίζει ότι εάν μια εταιρεία εκδίδει ένα διακριτικό ισοδύναμο του δολαρίου, η εταιρεία αυτή έχει καθήκον να γνωρίζει ποιος το κατέχει.

Οι μηχανισμοί του νόμου GENIUS

Ο νόμος GENIUS είναι το θεμέλιο αυτής της νέας πολιτικής. Το ακρωνύμιο σημαίνει Guiding and Establishing National Innovation for U.S. Stablecoins (Καθοδήγηση και Καθιέρωση Εθνικής Καινοτομίας για τα Stablecoins των ΗΠΑ). Είναι μια διακομματική προσπάθεια για τη δημιουργία μιας νομικής στέγης για τα ψηφιακά δολάρια. Πριν από αυτόν τον νόμο, οι εκδότες stablecoin ζούσαν σε μια ρυθμιστική γκρίζα ζώνη. Ορισμένοι ρυθμίζονταν ως μεταφορείς χρημάτων σε επίπεδο πολιτείας. Άλλοι λειτουργούσαν με ελάχιστη εποπτεία.

Ο νόμος δημιουργεί δύο διαδρομές για τους εκδότες. Οι μεγάλες εταιρείες με περισσότερα από 10 δισεκατομμύρια δολάρια σε διακριτικά πρέπει να επιδιώξουν ομοσπονδιακή εποπτεία. Οι μικρότερες εταιρείες μπορούν να παραμείνουν υπό τις ρυθμιστικές αρχές των πολιτειών, υπό την προϋπόθεση ότι οι πολιτείες αυτές πληρούν τα ομοσπονδιακά πρότυπα. Αυτή η πρόταση διασφαλίζει ότι και οι δύο διαδρομές απαιτούν τους ίδιους ελέγχους ταυτότητας. Είτε ένας εκδότης είναι μια γιγαντιαία εταιρεία τεχνολογίας είτε μια μικρή νεοφυής επιχείρηση με κρατική άδεια, οι κανόνες είναι οι ίδιοι.

Οι ρυθμιστικές αρχές θέλουν ίσους όρους ανταγωνισμού. Δεν θέλουν οι εκδότες να μετακομίζουν σε πολιτείες με ασθενέστερους κανόνες. Ο πρόεδρος του NCUA, Kyle Hauptman, δήλωσε ότι αυτή η πρόταση αντικατοπτρίζει τις απαιτήσεις που χρησιμοποιούνται από τις πιστωτικές ενώσεις. Θέτει ένα ενιαίο πρότυπο για ολόκληρο τον κλάδο. Αυτή η συνέπεια είναι απαραίτητη για ένα σταθερό χρηματοπιστωτικό σύστημα.

Η γραμμή μεταξύ εκδοτών και χρηστών

Υπάρχει μια κρίσιμη διάκριση στην προτεινόμενη ρύθμιση. Διαχωρίζει τις άμεσες σχέσεις από τη δραστηριότητα της δευτερογενούς αγοράς. Αυτή είναι η διαφορά μεταξύ του να αγοράζεις μια δωροκάρτα από ένα κατάστημα και του να βρίσκεις μία στον δρόμο.

Εάν πάτε σε έναν εκδότη stablecoin για να δημιουργήσετε (mint) νέα διακριτικά, πρέπει να δώσετε την ταυτότητά σας. Εάν πάτε σε αυτούς για να εξαργυρώσετε διακριτικά για μετρητά, πρέπει να δώσετε την ταυτότητά σας. Αυτές είναι επίσημες σχέσεις λογαριασμού. Η πρόταση καλύπτει την έκδοση, την εξαργύρωση, τη φύλαξη και τη διαχείριση αποθεματικών. Σε αυτά τα σενάρια, ο εκδότης ενεργεί σαν τράπεζα.

Αλλά τι γίνεται αν απλώς κρατάτε το νόμισμα στο δικό σας πορτοφόλι; Τι γίνεται αν το στείλετε σε έναν φίλο; Οι ρυθμιστικές αρχές πρότειναν μια εξαίρεση για αυτές τις δραστηριότητες. Η απλή κατοχή ή μεταφορά ενός stablecoin πληρωμών δεν δημιουργεί σχέση λογαριασμού. Οι συναλλαγές στη δευτερογενή αγορά γενικά δεν ενεργοποιούν ελέγχους ταυτότητας για τον εκδότη. Αυτή είναι μια πρακτική επιλογή. Οι εκδότες συχνά δεν έχουν τρόπο να δουν ποιος στέλνει διακριτικά σε ποιον σε ένα δημόσιο blockchain.

Φανταστείτε το blockchain ως ένα γυάλινο τραπεζικό θησαυροφυλάκιο. Όλοι μπορούν να δουν τα χρήματα να κινούνται μέσα. Οι δημόσιες διευθύνσεις είναι ορατές σε όλους. Αλλά τα ονόματα των ιδιοκτητών δεν είναι. Η κυβέρνηση δεν προσπαθεί ακόμα να βάλει ένα όνομα σε κάθε διεύθυνση στο θησαυροφυλάκιο. Εστιάζουν στις πόρτες. Θέλουν να ξέρουν ποιος βάζει χρήματα μέσα και ποιος τα βγάζει.

Γιατί οι ρυθμιστικές αρχές θέλουν να δουν μέσα στο θησαυροφυλάκιο

Αυτή η ώθηση για ταυτοποίηση αφορά κάτι περισσότερο από απλή γραφειοκρατία. Αφορά την εξέλιξη του χρήματος. Ιστορικά, το χρήμα ήταν φυσικό. Δίνατε ένα χαρτονόμισμα του δολαρίου σε έναν ταμία. Κανείς δεν ζητούσε την ταυτότητά σας. Η συναλλαγή ήταν ιδιωτική. Καθώς περάσαμε στις ψηφιακές πληρωμές, αυτή η ιδιωτικότητα εξαφανίστηκε. Κάθε χρήση πιστωτικής κάρτας αφήνει ένα ίχνος.

Τα Stablecoins υποσχέθηκαν μια επιστροφή σε αυτή την ιδιωτικότητα που μοιάζει με τα μετρητά. Πρόσφεραν έναν τρόπο μεταφοράς αξίας ψηφιακά χωρίς μια κεντρική αρχή να παρακολουθεί. Αυτή η υπόσχεση δημιούργησε μια διάχυτη ένταση με την κυβέρνηση. Οι ρυθμιστικές αρχές θεωρούν το μη παρακολουθούμενο χρήμα ως συστημική απειλή. Το βλέπουν ως εργαλείο για τη φοροδιαφυγή, την παράκαμψη κυρώσεων και τη χρηματοδότηση της τρομοκρατίας.

Απαιτώντας ελέγχους ταυτότητας στο σημείο έκδοσης, η κυβέρνηση επαναβεβαιώνει τον έλεγχο. Κάνουν το ψηφιακό δολάριο να μοιάζει περισσότερο με το παραστατικό (fiat) δολάριο. Ενσωματώνουν την τεχνολογία blockchain στο υπάρχον χρηματοπιστωτικό δίκτυο. Αυτή η ενσωμάτωση μειώνει την αίσθηση της «άγριας δύσης» των κρυπτονομισμάτων. Επίσης, αφαιρεί μέρος της ελευθερίας που εκτιμούσαν οι πρώτοι χρήστες.

Η διελκυστίνδα μεταξύ πολιτειών και Ουάσιγκτον

Υπάρχει ένα πολιτικό επίπεδο σε αυτή την πρόταση. Μια ομάδα γερουσιαστών παλεύει να κρατήσει τις πολιτείες στο τιμόνι. Στις 16 Ιουνίου 2026, η γερουσιαστής Cynthia Lummis ηγήθηκε μιας διακομματικής ομάδας σε μια επιστολή προς τον Υπουργό Οικονομικών Scott Bessent. Ζήτησαν από το Υπουργείο Οικονομικών να σεβαστεί τις ρυθμιστικές αρχές των πολιτειών.

Πολλές πολιτείες, όπως το Ουαϊόμινγκ και η Νέα Υόρκη, έχουν ήδη κανόνες για τα stablecoins. Αυτές οι πολιτείες θέλουν να παραμείνουν τα κύρια εργαστήρια καινοτομίας. Ανησυχούν ότι οι ομοσπονδιακοί κανόνες θα είναι πολύ αργοί ή πολύ άκαμπτοι. Ο νόμος GENIUS επιτρέπει την πιστοποίηση από τις πολιτείες, αλλά οι λεπτομέρειες βρίσκονται ακόμη υπό επεξεργασία.

Η νέα πρόταση ταυτοποίησης δείχνει ότι η ομοσπονδιακή κυβέρνηση θα θέσει το κατώτατο όριο. Οι πολιτείες μπορούν να προσθέσουν περισσότερους κανόνες, αλλά δεν μπορούν να έχουν λιγότερους. Αυτό διασφαλίζει ότι ένα ψηφιακό δολάριο που εκδίδεται στο Σαγιέν είναι εξίσου ρυθμισμένο με ένα που εκδίδεται στο Μανχάταν. Αυτή η ομοιομορφία είναι μια νίκη για τις μεγάλες τράπεζες. Καθιστά δυσκολότερο για τις μικρές εταιρείες κρυπτονομισμάτων να ανταγωνιστούν προσφέροντας ένα πιο ιδιωτικό προϊόν.

Επανεξέταση της σημασίας της οικονομικής ιδιωτικότητας

Σε ατομικό επίπεδο, αυτή η πρόταση είναι μια υπενθύμιση ότι δεν υπάρχει δωρεάν γεύμα στα χρηματοοικονομικά. Απολαμβάνουμε την ταχύτητα και το χαμηλό κόστος των stablecoins. Μας αρέσει η ιδέα των παγκόσμιων αγορών που λειτουργούν 24/7. Αλλά το τίμημα αυτών των χαρακτηριστικών είναι τα δεδομένα μας.

Από οικονομική άποψη, η ανωνυμία των μετρητών είναι κατάλοιπο του παρελθόντος. Κινούμαστε προς έναν κόσμο όπου κάθε δολάριο έχει ιστορία. Αυτή η ιστορία αποθηκεύεται σε ένα καθολικό (ledger). Είναι συνδεδεμένη με ένα πρόσωπο. Αυτή η μεταστροφή δημιουργεί μια βαθιά αλλαγή στη σχέση μας με το χρήμα. Δεν κατέχουμε πλέον απλώς ένα περιουσιακό στοιχείο· κατέχουμε ένα αρχείο της συμπεριφοράς μας.

Μέσα από αυτόν τον οικονομικό φακό, βλέπουμε την προσπάθεια της κυβέρνησης να απομειώσει τον κίνδυνο του μέλλοντος. Θέλουν τα οφέλη της τεχνολογίας blockchain χωρίς τους κινδύνους της αποκέντρωσης. Θέλουν το γυάλινο θησαυροφυλάκιο να είναι διαφανές για αυτούς, ακόμα κι αν είναι αδιαφανές για εμάς.

Καθώς αυτοί οι κανόνες τίθενται σε ισχύ, θα πρέπει να παρατηρήσετε τις δικές σας συνήθειες. Εκτιμάτε την ευκολία ενός stablecoin αρκετά ώστε να μοιραστείτε τα προσωπικά σας δεδομένα με μια νέα εταιρεία; Αισθάνεστε άνετα με ένα μόνιμο αρχείο των ψηφιακών σας συναλλαγών; Αυτός είναι ο συμβιβασμός της σύγχρονης οικονομίας. Κερδίζουμε σε αποτελεσματικότητα, αλλά χάνουμε την ικανότητα να είμαστε αόρατοι.

Τελικά, ο νόμος GENIUS και αυτοί οι νέοι κανόνες CIP σηματοδοτούν την ωρίμανση του κλάδου. Τα κρυπτονομίσματα δεν είναι πλέον ένα χόμπι για λάτρεις της τεχνολογίας. Είναι μέρος του αμερικανικού χρηματοπιστωτικού συστήματος. Αυτό το σύστημα απαιτεί κανόνες, ταυτότητα και εποπτεία. Το ψηφιακό δολάριο ενηλικιώνεται. Φεύγει από την παιδική χαρά και κατευθύνεται προς την τράπεζα.

Πηγές

Federal Reserve Board, Joint Notice of Proposed Rulemaking on Customer Identification Programs for Stablecoin Issuers (Ιούνιος 2026)

National Credit Union Administration, Chairman Kyle Hauptman's Statement on Stablecoin Integration (Ιούνιος 2026)

U.S. Senate Committee on Banking, Housing, and Urban Affairs, Letter to Treasury Secretary Scott Bessent (16 Ιουνίου 2026)

Financial Crimes Enforcement Network (FinCEN), Interpretive Guidance on the Bank Secrecy Act and Digital Assets (ενημέρωση 2026)

Guiding and Establishing National Innovation for U.S. Stablecoins (GENIUS) Act, Public Law 119-X

Τα λέμε στην άλλη πλευρά.

Η από άκρη σε άκρη κρυπτογραφημένη λύση ηλεκτρονικού ταχυδρομείου και αποθήκευσης στο cloud παρέχει τα πιο ισχυρά μέσα ασφαλούς ανταλλαγής δεδομένων, εξασφαλίζοντας την ασφάλεια και το απόρρητο των δεδομένων σας.

/ Εγγραφείτε δωρεάν