Ihr „erlaubnisfreier“ Dollar erhält eine Sozialversicherungsnummer

Warum fühlt sich Ihre digitale Wallet in letzter Zeit wie eine Zulassungsstelle an? Sie tippen auf einen Bildschirm. Die Transaktion wird abgewickelt. Die Gebühren sind niedrig. Die Geschwindigkeit ist hoch. Dann erscheint ein Pop-up. Es fragt nach Ihrem Reisepass. Es will Ihre Heimatadresse wissen. Es verlangt Ihr Geburtsdatum. Diese Reibung ist das erste Anzeichen für eine massive Verschiebung in der Art und Weise, wie die Vereinigten Staaten mit digitalem Geld umgehen. Die Ära des anonymen digitalen Dollars geht zu Ende.

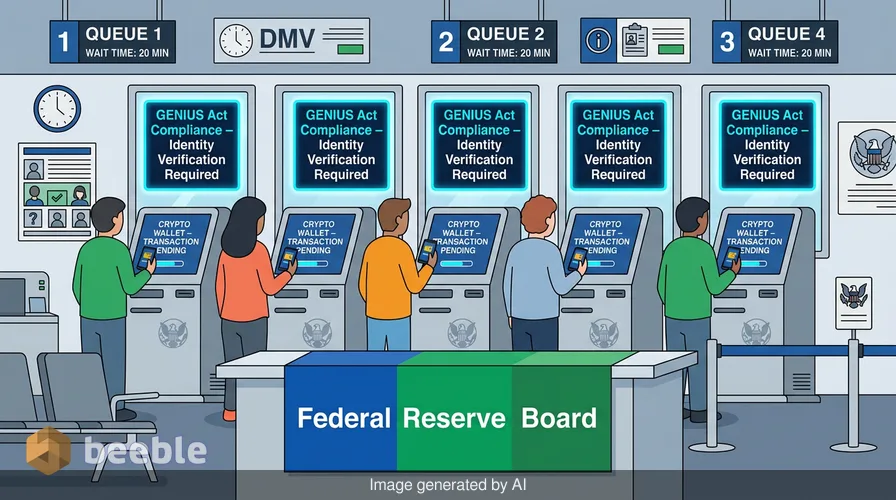

Bundesregulierungsbehörden gehen nun dazu über, die Lücke zwischen Ihrer lokalen Bankfiliale und Ihrer Krypto-Wallet zu schließen. Am Donnerstag schlugen das Federal Reserve Board und mehrere andere Behörden eine neue Regelung vor. Dieser Vorschlag verpflichtet Stablecoin-Emittenten, die Identität jedes Kunden zu überprüfen. Die Regelung ist Teil des Rahmens des GENIUS Act. Sie behandelt Stablecoin-Unternehmen wie Banken. Sie zwingt sie, dieselben Gesetze zur Bekämpfung der Geldwäsche zu befolgen, die auch für Ihr Girokonto gelten. Diese Änderung ist systemisch. Sie spiegelt den Wunsch wider, die volatile Welt der Kryptowährungen in die transparente Welt des traditionellen Finanzwesens zu überführen.

Der digitale Dollar trifft auf die Papierspur

Kern des Vorschlags ist das Customer Identification Program, kurz CIP. Dies ist derselbe Prozess, den Sie durchlaufen, wenn Sie eine Kreditkarte oder ein Sparkonto eröffnen. Sie geben Ihren Namen an. Sie nennen Ihre Adresse. Sie teilen eine staatliche Identifikationsnummer mit. Jahrelang haben viele Stablecoin-Nutzer diese Schritte vermieden. Sie nutzten dezentrale Plattformen, um Vermögenswerte zu tauschen. Sie bewegten Geld ohne Mittelsmann. Die neue Regel ändert diese Dynamik für Personen, die direkt mit den Emittenten interagieren.

Stablecoins sind digitale Token, die an einen stabilen Vermögenswert gekoppelt sind. Die meisten sind an den US-Dollar gekoppelt. Sie sind das Leitungssystem der Kryptowelt. Menschen nutzen sie, um andere Coins zu kaufen oder Geld über Grenzen hinweg zu senden. Doch die Regulierungsbehörden sehen ein Risiko. Sie befürchten, dass diese Token es Kriminellen ermöglichen, Geld unentdeckt zu bewegen. Der gemeinsame Vorschlag von Fed, FinCEN, FDIC, OCC und NCUA zielt darauf ab, dies zu beheben. Er stuft zugelassene Emittenten von Zahlungs-Stablecoins formell als Finanzinstitute ein.

Diese Einstufung ist ein bedeutender Schritt. Sie stellt diese Unternehmen unter den Bank Secrecy Act. Dieses Gesetz wurde 1970 verfasst. Es wurde entwickelt, um Steuerhinterzieher und das organisierte Verbrechen zu fassen. Nun gilt es für Code, der auf einer Blockchain läuft. Der Vorschlag ist 117 Seiten lang. Er argumentiert, dass ein Unternehmen, das einen dollaräquivalenten Token ausgibt, die Pflicht hat zu wissen, wer diesen hält.

Die Mechanik des GENIUS Act

Der GENIUS Act ist das Fundament dieser neuen Politik. Das Akronym steht für Guiding and Establishing National Innovation for U.S. Stablecoins. Es ist eine parteiübergreifende Bemühung, ein rechtliches Zuhause für digitale Dollars zu schaffen. Vor diesem Gesetz lebten Stablecoin-Emittenten in einer regulatorischen Grauzone. Einige wurden auf Bundesstaatsebene als Geldübermittler reguliert. Andere operierten mit wenig Aufsicht.

Das Gesetz schafft zwei Wege für Emittenten. Große Unternehmen mit Token im Wert von mehr als 10 Milliarden Dollar müssen eine staatliche Aufsicht beantragen. Kleinere Unternehmen können unter den Regulierungsbehörden der Bundesstaaten bleiben, sofern diese Staaten die Bundesstandards erfüllen. Dieser Vorschlag stellt sicher, dass beide Wege die gleichen Identitätsprüfungen erfordern. Ob ein Emittent ein riesiges Tech-Unternehmen oder ein kleines, staatlich lizenziertes Startup ist – die Regeln sind dieselben.

Die Regulierungsbehörden wollen gleiche Wettbewerbsbedingungen. Sie möchten nicht, dass Emittenten in Staaten mit schwächeren Regeln abwandern. Der NCUA-Vorsitzende Kyle Hauptman erklärte, dass dieser Vorschlag die Anforderungen widerspiegelt, die für Kreditgenossenschaften gelten. Er legt einen einheitlichen Standard für die gesamte Branche fest. Diese Konsistenz ist für ein stabiles Finanzsystem unerlässlich.

Die Grenze zwischen Emittenten und Nutzern

In der vorgeschlagenen Regelung gibt es eine entscheidende Unterscheidung. Sie trennt direkte Beziehungen von Aktivitäten auf dem Sekundärmarkt. Das ist der Unterschied zwischen dem Kauf einer Geschenkkarte in einem Geschäft und dem Finden einer solchen auf der Straße.

Wenn Sie zu einem Stablecoin-Emittenten gehen, um neue Token zu prägen, müssen Sie Ihren Ausweis vorlegen. Wenn Sie zu ihm gehen, um Token gegen Bargeld einzulösen, müssen Sie Ihren Ausweis vorlegen. Dies sind formelle Kontobeziehungen. Der Vorschlag deckt Emission, Rückgabe, Verwahrung und Reserveverwaltung ab. In diesen Szenarien agiert der Emittent wie eine Bank.

Aber was ist, wenn Sie den Coin einfach in Ihrer eigenen Wallet halten? Was ist, wenn Sie ihn an einen Freund senden? Die Regulierungsbehörden haben einen Ausschluss für diese Aktivitäten vorgeschlagen. Das bloße Halten oder Übertragen eines Zahlungs-Stablecoins begründet keine Kontobeziehung. Sekundärmarkttransaktionen lösen im Allgemeinen keine Identitätsprüfungen für den Emittenten aus. Dies ist eine praktische Entscheidung. Emittenten haben oft keine Möglichkeit zu sehen, wer wem auf einer öffentlichen Blockchain Token sendet.

Stellen Sie sich die Blockchain als einen gläsernen Banktresor vor. Jeder kann sehen, wie sich das Geld darin bewegt. Die öffentlichen Adressen sind für alle sichtbar. Aber die Namen der Eigentümer sind es nicht. Die Regierung versucht noch nicht, jedem einzelnen Namen im Tresor eine Adresse zuzuordnen. Sie konzentrieren sich auf die Türen. Sie wollen wissen, wer Geld einzahlt und wer es abhebt.

Warum Regulierungsbehörden in den Tresor sehen wollen

Bei diesem Drang nach Identität geht es um mehr als nur um Papierkram. Es geht um die Evolution des Geldes. Historisch gesehen war Geld physisch. Man reichte einem Kassierer einen Dollarschein. Niemand fragte nach dem Ausweis. Die Transaktion war privat. Als wir zu digitalen Zahlungen übergingen, verschwand diese Privatsphäre. Jeder Kreditkartendurchzug hinterlässt eine Spur.

Stablecoins versprachen eine Rückkehr zu dieser bargeldähnlichen Privatsphäre. Sie boten eine Möglichkeit, Werte digital zu bewegen, ohne dass eine zentrale Instanz zusieht. Dieses Versprechen erzeugte eine allgegenwärtige Spannung mit der Regierung. Regulierungsbehörden betrachten unüberwachtes Geld als systemische Bedrohung. Sie sehen darin ein Werkzeug für Sanktionsumgehung und Terrorfinanzierung.

Indem die Regierung Identitätsprüfungen zum Zeitpunkt der Emission verlangt, erlangt sie die Kontrolle zurück. Sie lässt den digitalen Dollar mehr wie den Fiat-Dollar aussehen. Sie integriert die Blockchain-Technologie in das bestehende Finanznetz. Diese Integration reduziert das „Wild-West“-Gefühl von Krypto. Sie entfernt auch einen Teil der Freiheit, die frühe Anwender schätzten.

Das Tauziehen zwischen den Bundesstaaten und Washington

Dieser Vorschlag hat eine politische Ebene. Eine Gruppe von Senatoren kämpft darum, dass die Bundesstaaten am Drücker bleiben. Am 16. Juni 2026 leitete Senatorin Cynthia Lummis eine parteiübergreifende Gruppe in einem Brief an Finanzminister Scott Bessent. Sie forderten das Finanzministerium auf, die Regulierungsbehörden der Bundesstaaten zu respektieren.

Viele Bundesstaaten, wie Wyoming und New York, haben bereits Stablecoin-Regeln. Diese Staaten wollen die primären Labore für Innovation bleiben. Sie befürchten, dass Bundesregeln zu langsam oder zu starr sein werden. Der GENIUS Act erlaubt eine staatliche Zertifizierung, aber die Details werden noch ausgearbeitet.

Der neue Identitätsvorschlag zeigt, dass die Bundesregierung die Untergrenze festlegen wird. Staaten können weitere Regeln hinzufügen, aber sie dürfen nicht weniger haben. Dies stellt sicher, dass ein in Cheyenne ausgegebener digitaler Dollar genauso reguliert ist wie einer, der in Manhattan ausgegeben wurde. Diese Einheitlichkeit ist ein Sieg für die großen Banken. Sie macht es kleinen Krypto-Firmen schwerer, durch das Angebot eines privateren Produkts zu konkurrieren.

Die Bedeutung der finanziellen Privatsphäre neu denken

Auf individueller Ebene ist dieser Vorschlag eine Erinnerung daran, dass es im Finanzwesen nichts umsonst gibt. Wir genießen die Geschwindigkeit und die niedrigen Kosten von Stablecoins. Wir mögen die Idee von globalen 24/7-Märkten. Aber der Preis für diese Funktionen sind unsere Daten.

Finanziell gesehen ist die Anonymität von Bargeld ein Relikt. Wir bewegen uns auf eine Welt zu, in der jeder Dollar eine Geschichte hat. Diese Geschichte wird in einem Hauptbuch gespeichert. Sie ist an eine Person gebunden. Diese Verschiebung bewirkt eine tiefgreifende Änderung in unserer Beziehung zu Geld. Wir besitzen nicht mehr nur einen Vermögenswert; wir besitzen eine Aufzeichnung unseres Verhaltens.

Durch diese wirtschaftliche Brille sehen wir den Versuch der Regierung, die Zukunft zu entrisiken. Sie wollen die Vorteile der Blockchain-Technologie ohne die Risiken der Dezentralisierung. Sie wollen, dass der gläserne Tresor für sie transparent ist, auch wenn er für uns undurchsichtig ist.

Wenn diese Regeln in Kraft treten, sollten Sie Ihre eigenen Gewohnheiten beobachten. Ist Ihnen die Bequemlichkeit eines Stablecoins wichtig genug, um Ihre persönlichen Daten mit einem neuen Unternehmen zu teilen? Fühlen Sie sich wohl mit einer permanenten Aufzeichnung Ihrer digitalen Transaktionen? Dies ist der Kompromiss der modernen Wirtschaft. Wir gewinnen an Effizienz, aber wir verlieren die Fähigkeit, unsichtbar zu sein.

Letztendlich signalisieren der GENIUS Act und diese neuen CIP-Regeln die Reife der Branche. Krypto ist kein Hobby mehr für Tech-Enthusiasten. Es ist ein Teil des amerikanischen Finanzsystems. Dieses System erfordert Regeln, Identität und Aufsicht. Der digitale Dollar wird erwachsen. Er verlässt den Spielplatz und begibt sich in die Bank.

Quellen

Federal Reserve Board, Joint Notice of Proposed Rulemaking on Customer Identification Programs for Stablecoin Issuers (Juni 2026)

National Credit Union Administration, Chairman Kyle Hauptman's Statement on Stablecoin Integration (Juni 2026)

U.S. Senate Committee on Banking, Housing, and Urban Affairs, Letter to Treasury Secretary Scott Bessent (16. Juni 2026)

Financial Crimes Enforcement Network (FinCEN), Interpretive Guidance on the Bank Secrecy Act and Digital Assets (Update 2026)

Guiding and Establishing National Innovation for U.S. Stablecoins (GENIUS) Act, Public Law 119-X

Wir sehen uns auf der anderen Seite.

Unsere Ende-zu-Ende-verschlüsselte E-Mail- und Cloud-Speicherlösung bietet die leistungsfähigsten Mittel für den sicheren Datenaustausch und gewährleistet die Sicherheit und den Schutz Ihrer Daten.

/ Kostenloses Konto erstellen