Votre dollar « sans permission » obtient un numéro de sécurité sociale

Pourquoi votre portefeuille numérique ressemble-t-il à un bureau des immatriculations ces derniers temps ? Vous appuyez sur un écran. La transaction est validée. Les frais sont bas. La vitesse est élevée. Puis, une fenêtre contextuelle apparaît. Elle demande votre passeport. Elle veut votre adresse personnelle. Elle exige votre date de naissance. Cette friction est le premier signe d'un changement massif dans la manière dont les États-Unis traitent l'argent numérique. L'ère du dollar numérique anonyme touche à sa fin.

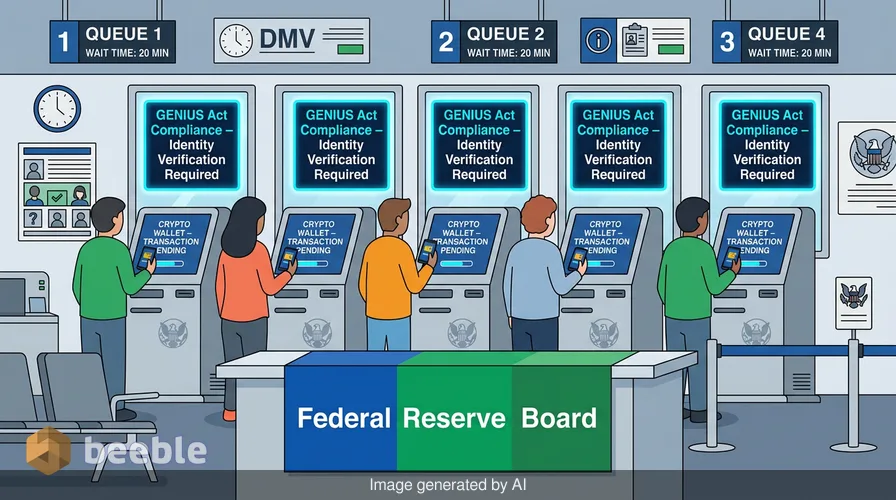

Les régulateurs fédéraux s'efforcent désormais de combler le fossé entre votre agence bancaire locale et votre portefeuille crypto. Jeudi, le Conseil des gouverneurs de la Réserve fédérale et plusieurs autres agences ont proposé une nouvelle règle. Cette proposition exige que les émetteurs de stablecoins vérifient l'identité de chaque client. La règle fait partie du cadre de la loi GENIUS (GENIUS Act). Elle traite les sociétés de stablecoins comme des banques. Elle les force à suivre les mêmes lois anti-blanchiment qui régissent votre compte courant. Ce changement est systémique. Il reflète une volonté d'amener le monde volatil de la crypto dans le monde transparent de la finance traditionnelle.

Le dollar numérique rencontre la piste de papier

Le cœur de la proposition est le Programme d'identification des clients, ou CIP (Customer Identification Program). C'est le même processus que vous suivez lorsque vous ouvrez une carte de crédit ou un compte d'épargne. Vous fournissez votre nom. Vous donnez votre adresse. Vous partagez un numéro d'identification gouvernemental. Pendant des années, de nombreux utilisateurs de stablecoins ont évité ces étapes. Ils utilisaient des plateformes décentralisées pour échanger des actifs. Ils transféraient de l'argent sans intermédiaire. La nouvelle règle change cette dynamique pour les personnes qui interagissent directement avec les émetteurs.

Les stablecoins sont des jetons numériques indexés sur un actif stable. La plupart sont indexés sur le dollar américain. Ils sont la plomberie du monde crypto. Les gens les utilisent pour acheter d'autres jetons ou pour envoyer de l'argent à travers les frontières. Mais les régulateurs y voient un risque. Ils craignent que ces jetons permettent aux criminels de déplacer de l'argent sans être détectés. La proposition conjointe de la Fed, du FinCEN, de la FDIC, de l'OCC et de la NCUA vise à corriger cela. Elle classifie formellement les émetteurs de stablecoins de paiement autorisés comme des institutions financières.

Cette classification est une étape majeure. Elle place ces entreprises sous le coup du Bank Secrecy Act (Loi sur le secret bancaire). Cette loi a été rédigée en 1970. Elle a été conçue pour attraper les fraudeurs fiscaux et le crime organisé. Désormais, elle s'applique au code s'exécutant sur une blockchain. La proposition fait 117 pages. Elle soutient que si une entreprise émet un jeton équivalent au dollar, cette entreprise a le devoir de savoir qui le détient.

Les mécanismes de la loi GENIUS

La loi GENIUS est le fondement de cette nouvelle politique. L'acronyme signifie Guiding and Establishing National Innovation for U.S. Stablecoins. Il s'agit d'un effort bipartisan pour créer un cadre juridique pour les dollars numériques. Avant cette loi, les émetteurs de stablecoins vivaient dans une zone grise réglementaire. Certains étaient réglementés comme des transmetteurs de fonds au niveau des États. D'autres opéraient avec peu de surveillance.

La loi crée deux voies pour les émetteurs. Les grandes entreprises détenant plus de 10 milliards de dollars en jetons doivent solliciter une surveillance fédérale. Les plus petites entreprises peuvent rester sous l'autorité des régulateurs étatiques, à condition que ces États respectent les normes fédérales. Cette proposition garantit que les deux voies exigent les mêmes vérifications d'identité. Qu'un émetteur soit une géante firme technologique ou une petite startup agréée par un État, les règles sont les mêmes.

Les régulateurs veulent des règles du jeu équitables. Ils ne veulent pas que les émetteurs se déplacent vers des États aux règles plus souples. Le président de la NCUA, Kyle Hauptman, a déclaré que cette proposition reflète les exigences utilisées par les coopératives de crédit. Elle établit une norme unique pour l'ensemble de l'industrie. Cette cohérence est essentielle pour un système financier stable.

La ligne entre émetteurs et utilisateurs

Il existe une distinction cruciale dans la règle proposée. Elle sépare les relations directes de l'activité du marché secondaire. C'est la différence entre acheter une carte-cadeau dans un magasin et en trouver une dans la rue.

Si vous vous adressez à un émetteur de stablecoins pour créer de nouveaux jetons, vous devez fournir votre pièce d'identité. Si vous vous adressez à lui pour échanger des jetons contre des espèces, vous devez fournir votre pièce d'identité. Ce sont des relations de compte formelles. La proposition couvre l'émission, le rachat, la garde et la gestion des réserves. Dans ces scénarios, l'émetteur agit comme une banque.

Mais qu'en est-il si vous détenez simplement le jeton dans votre propre portefeuille ? Et si vous l'envoyez à un ami ? Les régulateurs ont proposé une exclusion pour ces activités. Le simple fait de détenir ou de transférer un stablecoin de paiement ne crée pas une relation de compte. Les transactions sur le marché secondaire ne déclenchent généralement pas de vérifications d'identité pour l'émetteur. C'est un choix pratique. Les émetteurs n'ont souvent aucun moyen de voir qui envoie des jetons à qui sur une blockchain publique.

Imaginez la blockchain comme une chambre forte de banque en verre. Tout le monde peut voir l'argent circuler à l'intérieur. Les adresses publiques sont visibles par tous. Mais les noms des propriétaires ne le sont pas. Le gouvernement n'essaie pas encore de mettre un nom sur chaque adresse dans la chambre forte. Ils se concentrent sur les portes. Ils veulent savoir qui dépose de l'argent et qui en retire.

Pourquoi les régulateurs veulent voir à l'intérieur de la chambre forte

Cette poussée pour l'identité est plus qu'une simple question de paperasse. Il s'agit de l'évolution de l'argent. Historiquement, l'argent était physique. Vous donniez un billet d'un dollar à un caissier. Personne ne demandait votre identité. La transaction était privée. À mesure que nous passions aux paiements numériques, cette confidentialité a disparu. Chaque utilisation de carte de crédit laisse une trace.

Les stablecoins promettaient un retour à cette confidentialité semblable à celle de l'argent liquide. Ils offraient un moyen de déplacer de la valeur numériquement sans qu'une autorité centrale ne surveille. Cette promesse a créé une tension omniprésente avec le gouvernement. Les régulateurs considèrent l'argent non surveillé comme une menace systémique. Ils y voient un outil pour l'évasion des sanctions et le financement du terrorisme.

En exigeant des vérifications d'identité au point d'émission, le gouvernement réaffirme son contrôle. Ils font en sorte que le dollar numérique ressemble davantage au dollar fiduciaire. Ils intègrent la technologie blockchain dans la grille financière existante. Cette intégration réduit l'aspect « Far West » de la crypto. Elle supprime également une partie de la liberté que les premiers adoptants appréciaient.

Le bras de fer entre les États et Washington

Il existe une dimension politique à cette proposition. Un groupe de sénateurs se bat pour que les États gardent le contrôle. Le 16 juin 2026, la sénatrice Cynthia Lummis a dirigé un groupe bipartisan dans une lettre adressée au secrétaire au Trésor Scott Bessent. Ils ont demandé au Trésor de respecter les régulateurs des États.

De nombreux États, comme le Wyoming et New York, ont déjà des règles sur les stablecoins. Ces États veulent rester les principaux laboratoires de l'innovation. Ils craignent que les règles fédérales ne soient trop lentes ou trop rigides. La loi GENIUS permet une certification par l'État, mais les détails sont encore en cours d'élaboration.

La nouvelle proposition d'identité montre que le gouvernement fédéral fixera le seuil minimal. Les États peuvent ajouter plus de règles, mais ils ne peuvent pas en avoir moins. Cela garantit qu'un dollar numérique émis à Cheyenne soit tout aussi réglementé qu'un dollar émis à Manhattan. Cette uniformité est une victoire pour les grandes banques. Elle rend plus difficile la concurrence pour les petites entreprises crypto en proposant un produit plus privé.

Repenser la signification de la confidentialité financière

Au niveau individuel, cette proposition rappelle qu'en finance, rien n'est gratuit. Nous apprécions la rapidité et le faible coût des stablecoins. Nous aimons l'idée de marchés mondiaux fonctionnant 24h/24 et 7j/7. Mais le prix de ces fonctionnalités est nos données.

Financièrement parlant, l'anonymat de l'argent liquide est une relique. Nous nous dirigeons vers un monde où chaque dollar a une histoire. Cette histoire est stockée sur un registre. Elle est liée à une personne. Ce changement crée une modification profonde de notre relation avec l'argent. Nous ne possédons plus seulement un actif ; nous possédons un enregistrement de notre comportement.

À travers ce prisme économique, nous voyons la tentative du gouvernement de dé-risquer l'avenir. Ils veulent les avantages de la technologie blockchain sans les risques de la décentralisation. Ils veulent que la chambre forte en verre soit transparente pour eux, même si elle est opaque pour nous.

À mesure que ces règles entrent en vigueur, vous devriez observer vos propres habitudes. Accordez-vous assez de valeur à la commodité d'un stablecoin pour partager vos données personnelles avec une nouvelle entreprise ? Êtes-vous à l'aise avec un enregistrement permanent de vos transactions numériques ? C'est le compromis de l'économie moderne. Nous gagnons en efficacité, mais nous perdons la capacité d'être invisibles.

En fin de compte, la loi GENIUS et ces nouvelles règles CIP signalent la maturité de l'industrie. La crypto n'est plus un passe-temps pour les passionnés de technologie. Elle fait partie du système financier américain. Ce système exige des règles, de l'identité et une surveillance. Le dollar numérique grandit. Il quitte la cour de récréation pour entrer à la banque.

Sources

Federal Reserve Board, Joint Notice of Proposed Rulemaking on Customer Identification Programs for Stablecoin Issuers (Juin 2026)

National Credit Union Administration, Chairman Kyle Hauptman's Statement on Stablecoin Integration (Juin 2026)

U.S. Senate Committee on Banking, Housing, and Urban Affairs, Letter to Treasury Secretary Scott Bessent (16 juin 2026)

Financial Crimes Enforcement Network (FinCEN), Interpretive Guidance on the Bank Secrecy Act and Digital Assets (mise à jour 2026)

Guiding and Establishing National Innovation for U.S. Stablecoins (GENIUS) Act, Public Law 119-X

On se retrouve de l'autre côté.

Notre solution de messagerie cryptée de bout en bout et de stockage en nuage constitue le moyen le plus puissant d'échanger des données en toute sécurité, garantissant ainsi la sûreté et la confidentialité de vos données.

/ Créer un compte gratuit