Ваш «безразрешительный» доллар получает номер социального страхования

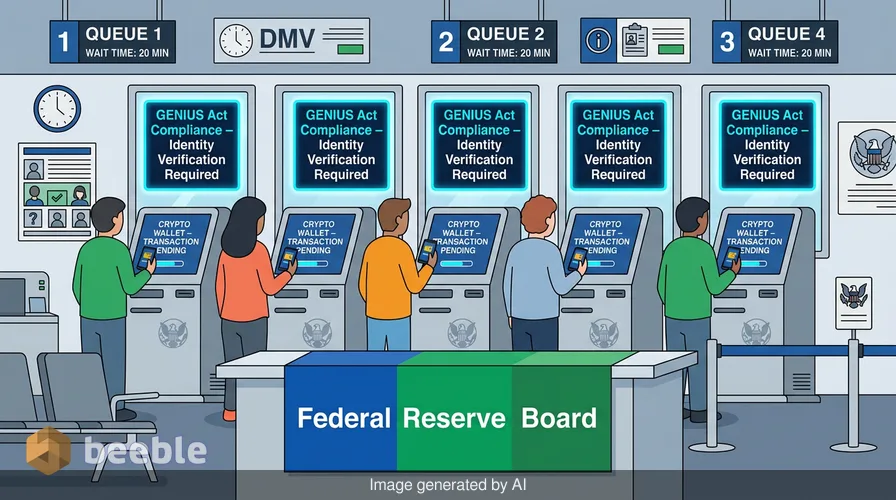

Почему ваш цифровой кошелек в последнее время напоминает офис департамента транспортных средств (DMV)? Вы касаетесь экрана. Транзакция проходит. Комиссии низкие. Скорость высокая. Затем появляется всплывающее окно. Оно запрашивает ваш паспорт. Оно требует ваш домашний адрес. Оно требует дату вашего рождения. Это трение — первый признак масштабного сдвига в том, как Соединенные Штаты относятся к цифровым деньгам. Эра анонимного цифрового доллара подходит к концу.

Федеральные регуляторы предпринимают шаги, чтобы сократить разрыв между вашим местным отделением банка и вашим криптокошельком. В четверг Совет управляющих Федеральной резервной системы и несколько других ведомств предложили новое правило. Это предложение требует от эмитентов стейблкоинов проверять личность каждого клиента. Правило является частью структуры закона GENIUS Act. Оно приравнивает компании, выпускающие стейблкоины, к банкам. Оно заставляет их следовать тем же законам о борьбе с отмыванием денег, которые регулируют ваш текущий счет. Это изменение носит системный характер. Оно отражает стремление перенести волатильный мир криптовалют в прозрачный мир традиционных финансов.

Цифровой доллар встречается с бумажным следом

Ядром предложения является Программа идентификации клиентов, или CIP. Это тот же процесс, который вы проходите при открытии кредитной карты или сберегательного счета. Вы указываете свое имя. Вы даете свой адрес. Вы сообщаете государственный идентификационный номер. В течение многих лет многие пользователи стейблкоинов избегали этих шагов. Они использовали децентрализованные платформы для обмена активами. Они перемещали деньги без посредников. Новое правило меняет эту динамику для людей, которые взаимодействуют напрямую с эмитентами.

Стейблкоины — это цифровые токены, привязанные к стабильному активу. Большинство из них привязаны к доллару США. Они являются «водопроводом» криптомира. Люди используют их для покупки других монет или для перевода денег через границы. Но регуляторы видят риск. Они обеспокоены тем, что эти токены позволяют преступникам перемещать деньги незамеченными. Совместное предложение ФРС, FinCEN, FDIC, OCC и NCUA направлено на исправление этой ситуации. Оно официально классифицирует разрешенных эмитентов платежных стейблкоинов как финансовые учреждения.

Эта классификация — важный шаг. Она подводит эти компании под действие Закона о банковской тайне. Этот закон был написан в 1970 году. Он был разработан для поимки налоговых уклонистов и организованной преступности. Теперь он применяется к коду, работающему на блокчейне. Предложение занимает 117 страниц. В нем утверждается, что если компания выпускает токен, эквивалентный доллару, эта компания обязана знать, кто им владеет.

Механика закона GENIUS

Закон GENIUS Act является основой этой новой политики. Аббревиатура расшифровывается как Guiding and Establishing National Innovation for U.S. Stablecoins (Руководство и установление национальных инноваций для стейблкоинов США). Это двухпартийная попытка создать правовую базу для цифровых долларов. До этого закона эмитенты стейблкоинов жили в «серой зоне» регулирования. Некоторые регулировались как системы денежных переводов на уровне штатов. Другие работали практически без надзора.

Закон создает два пути для эмитентов. Крупные компании с токенами на сумму более 10 миллиардов долларов должны стремиться к федеральному надзору. Компании поменьше могут оставаться под надзором регуляторов штатов, при условии, что эти штаты соответствуют федеральным стандартам. Это предложение гарантирует, что оба пути требуют одинаковых проверок личности. Независимо от того, является ли эмитент гигантской технологической фирмой или небольшим стартапом с лицензией штата, правила одинаковы.

Регуляторы хотят равных условий игры. Они не хотят, чтобы эмитенты переезжали в штаты с более слабыми правилами. Председатель NCUA Кайл Хауптман заявил, что это предложение зеркально отражает требования, используемые кредитными союзами. Оно устанавливает единый стандарт для всей отрасли. Эта последовательность необходима для стабильной финансовой системы.

Грань между эмитентами и пользователями

В предлагаемом правиле есть важное различие. Оно отделяет прямые отношения от деятельности на вторичном рынке. Это разница между покупкой подарочной карты в магазине и находкой ее на улице.

Если вы идете к эмитенту стейблкоинов, чтобы выпустить (минтить) новые токены, вы должны предоставить удостоверение личности. Если вы идете к ним, чтобы обменять токены на наличные, вы должны предоставить удостоверение личности. Это официальные отношения по счету. Предложение охватывает выпуск, выкуп, хранение и управление резервами. В этих сценариях эмитент действует как банк.

Но что, если вы просто храните монету в своем кошельке? Что, если вы отправите ее другу? Регуляторы предложили исключение для этих видов деятельности. Простое владение или передача платежного стейблкоина не создает отношений по счету. Транзакции на вторичном рынке, как правило, не влекут за собой проверку личности для эмитента. Это практичный выбор. У эмитентов часто нет возможности увидеть, кто кому отправляет токены в публичном блокчейне.

Представьте блокчейн как стеклянное банковское хранилище. Все видят, как деньги перемещаются внутри. Публичные адреса видны всем. Но имена владельцев — нет. Правительство пока не пытается присвоить имя каждому адресу в хранилище. Они сосредоточены на дверях. Они хотят знать, кто вносит деньги и кто их выносит.

Почему регуляторы хотят заглянуть внутрь хранилища

Это стремление к идентификации — не просто бумажная волокита. Речь идет об эволюции денег. Исторически деньги были физическими. Вы протягивали долларовую купюру кассиру. Никто не спрашивал ваше удостоверение личности. Транзакция была частной. Когда мы перешли к цифровым платежам, эта приватность исчезла. Каждое использование кредитной карты оставляет след.

Стейблкоины обещали возвращение к этой конфиденциальности, подобной наличным деньгам. Они предлагали способ перемещать ценности в цифровом виде без наблюдения со стороны центрального органа. Это обещание создало постоянное напряжение в отношениях с правительством. Регуляторы рассматривают неконтролируемые деньги как системную угрозу. Они видят в них инструмент для обхода санкций и финансирования терроризма.

Требуя проверки личности в момент выпуска, правительство восстанавливает контроль. Они делают цифровой доллар более похожим на фиатный доллар. Они интегрируют технологию блокчейн в существующую финансовую сеть. Эта интеграция уменьшает ощущение «дикого запада» в криптосфере. Она также лишает части той свободы, которую ценили ранние последователи.

Перетягивание каната между штатами и Вашингтоном

В этом предложении есть политический подтекст. Группа сенаторов борется за то, чтобы штаты оставались у руля. 16 июня 2026 года сенатор Синтия Ламмис возглавила двухпартийную группу, направив письмо министру финансов Скотту Бессенту. Они попросили Казначейство уважать регуляторов штатов.

Многие штаты, такие как Вайоминг и Нью-Йорк, уже имеют правила для стейблкоинов. Эти штаты хотят оставаться основными лабораториями для инноваций. Они опасаются, что федеральные правила будут слишком медленными или слишком жесткими. Закон GENIUS Act допускает сертификацию на уровне штатов, но детали все еще прорабатываются.

Новое предложение по идентификации показывает, что федеральное правительство установит «пол». Штаты могут добавлять больше правил, но не могут иметь меньше. Это гарантирует, что цифровой доллар, выпущенный в Шайенне, будет так же регулироваться, как и выпущенный на Манхэттене. Это единообразие — победа крупных банков. Оно усложняет конкуренцию для небольших криптофирм, предлагающих более приватный продукт.

Переосмысление значения финансовой конфиденциальности

На индивидуальном уровне это предложение является напоминанием о том, что в финансах не бывает бесплатных обедов. Нам нравится скорость и низкая стоимость стейблкоинов. Нам нравится идея круглосуточных глобальных рынков. Но ценой этих функций являются наши данные.

С финансовой точки зрения анонимность наличных денег — это реликт. Мы движемся к миру, где у каждого доллара есть история. Эта история хранится в реестре. Она привязана к человеку. Этот сдвиг создает глубокое изменение в наших отношениях с деньгами. Мы больше не просто владеем активом; мы владеем записью о нашем поведении.

Через эту экономическую призму мы видим попытку правительства снизить риски будущего. Они хотят получить преимущества технологии блокчейн без рисков децентрализации. Они хотят, чтобы стеклянное хранилище было прозрачным для них, даже если оно непрозрачно для нас.

По мере вступления этих правил в силу вам следует понаблюдать за своими привычками. Цените ли вы удобство стейблкоина настолько, чтобы делиться своими личными данными с новой компанией? Комфортно ли вам осознавать наличие постоянной записи о ваших цифровых транзакциях? Это компромисс современной экономики. Мы обретаем эффективность, но теряем способность быть невидимыми.

В конечном счете, закон GENIUS Act и эти новые правила CIP сигнализируют о зрелости индустрии. Криптовалюта больше не является хобби для техно-энтузиастов. Это часть американской финансовой системы. Эта система требует правил, идентификации и надзора. Цифровой доллар взрослеет. Он покидает детскую площадку и направляется в банк.

Источники

Federal Reserve Board, Joint Notice of Proposed Rulemaking on Customer Identification Programs for Stablecoin Issuers (June 2026)

National Credit Union Administration, Chairman Kyle Hauptman's Statement on Stablecoin Integration (June 2026)

U.S. Senate Committee on Banking, Housing, and Urban Affairs, Letter to Treasury Secretary Scott Bessent (June 16, 2026)

Financial Crimes Enforcement Network (FinCEN), Interpretive Guidance on the Bank Secrecy Act and Digital Assets (2026 update)

Guiding and Establishing National Innovation for U.S. Stablecoins (GENIUS) Act, Public Law 119-X

До встречи на другой стороне.

Наше решение для электронной почты и облачного хранения данных со сквозным шифрованием обеспечивает наиболее мощные средства безопасного обмена данными, гарантируя их сохранность и конфиденциальность.

/ Создать бесплатный аккаунт