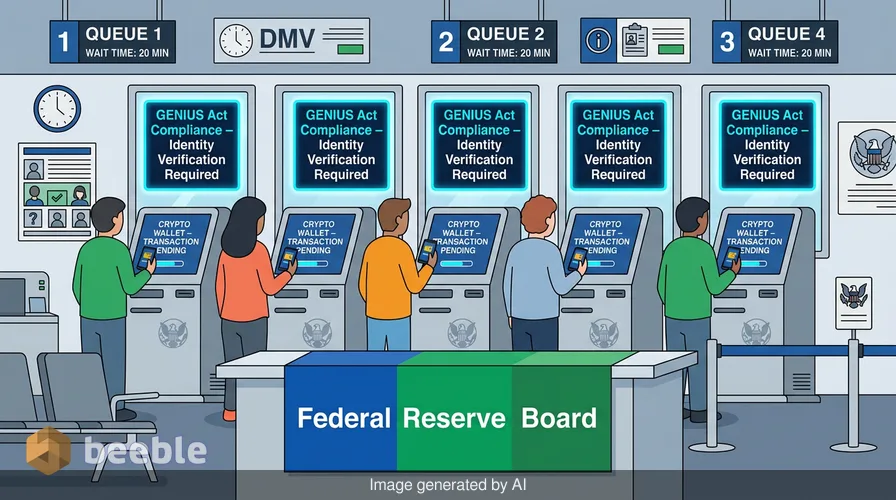

为什么您的数字钱包最近感觉像车管所(DMV)办公室?您点击屏幕。交易完成。费用低廉。速度极快。然后,弹窗出现了。它要求查看您的护照。它想要您的家庭住址。它索要您的出生日期。这种摩擦是美国对待数字货币方式发生巨大转变的第一个信号。匿名数字美元的时代正在结束。

联邦监管机构目前正致力于缩小您当地银行分行与您的加密钱包之间的差距。周四,联邦储备委员会和其他几家机构提出了一项新规则。该提案要求稳定币发行商核实每位客户的身份。该规则是《GENIUS法案》框架的一部分。它将稳定币公司视为银行,强制它们遵守管理您支票账户的同类反洗钱法。这一变化是系统性的,反映了将动荡的加密世界带入透明的传统金融世界的愿望。

数字美元遇上纸质线索

该提案的核心是客户识别计划(Customer Identification Program),简称 CIP。这与您开立信用卡或储蓄账户时经历的过程相同。您提供姓名。您提供地址。您分享政府身份证明号码。多年来,许多稳定币用户避开了这些步骤。他们使用去中心化平台交换资产。他们在没有中间人的情况下转移资金。新规则改变了直接与发行商互动的个人之间的这种动态。

稳定币是挂钩稳定资产的数字代币。大多数挂钩美元。它们是加密世界的“管道”。人们使用它们购买其他代币或跨境汇款。但监管机构看到了风险。他们担心这些代币允许犯罪分子在不被察觉的情况下转移资金。美联储、金融犯罪执法局(FinCEN)、联邦存款保险公司(FDIC)、货币监理署(OCC)和国家信托管理局(NCUA)的联合提案旨在解决这一问题。它正式将获准的支付稳定币发行商归类为金融机构。

这一分类是重大的一步。它将这些公司纳入了《银行保密法》(Bank Secrecy Act)。该法律制定于1970年,旨在抓捕逃税者和有组织犯罪。现在,它适用于在区块链上运行的代码。该提案长达117页。它辩称,如果一家公司发行等同于美元的代币,该公司就有义务知道是谁持有它。

《GENIUS法案》的机制

《GENIUS法案》是这项新政策的基础。该缩写代表“引导并建立美国稳定币国家创新”(Guiding and Establishing National Innovation for U.S. Stablecoins)。这是一项为数字美元创建法律归宿的跨党派努力。在这部法律出台之前,稳定币发行商生活在监管灰色地带。有些在州一级作为货币转移机构受监管,其他的则在几乎没有监督的情况下运营。

该法案为发行商创建了两条路径。代币规模超过100亿美元的大型公司必须寻求联邦监管。规模较小的公司可以留在州监管机构之下,前提是这些州符合联邦标准。该提案确保这两条路径都需要相同的身份检查。无论发行商是科技巨头还是获得州许可的小型初创公司,规则都是一样的。

监管机构希望公平竞争。他们不希望发行商转移到规则较弱的州。NCUA主席凯尔·霍普特曼(Kyle Hauptman)表示,该提案镜像了信用社使用的要求。它为整个行业设定了统一标准。这种一致性对于稳定的金融体系至关重要。

发行商与用户之间的界限

拟议规则中有一个关键区别。它将直接关系与二级市场活动分开。这就像从商店购买礼品卡与在街上捡到一张礼品卡之间的区别。

如果您去稳定币发行商那里铸造新代币,您必须提供身份证件。如果您去他们那里将代币兑换成现金,您必须提供身份证件。这些属于正式的账户关系。该提案涵盖了发行、赎回、托管和准备金管理。在这些场景中,发行商的行为就像银行。

但如果您只是在自己的钱包里持有代币呢?如果您把它发给朋友呢?监管机构提议对这些活动进行排除。仅仅持有或转账支付稳定币并不构成账户关系。二级市场交易通常不会触发发行商的身份检查。这是一个务实的选择。发行商通常无法在公共区块链上看到谁在向谁发送代币。

将区块链想象成一个玻璃银行金库。每个人都能看到里面的资金流动。公共地址对所有人可见。但所有者的姓名则不然。政府目前还没有试图给金库里的每一个地址都贴上名字。他们关注的是门。他们想知道谁在存钱,谁在取钱。

为什么监管机构想看金库内部

这种对身份的推动不仅仅是为了文书工作。它关乎货币的演变。历史上,货币是实体的。您把一美元纸币递给收银员。没有人要求看您的证件。交易是私密的。随着我们转向数字支付,这种隐私消失了。每一次信用卡刷卡都会留下痕迹。

稳定币曾承诺回归那种类似现金的隐私。它们提供了一种在没有中央机构监视的情况下进行数字价值转移的方式。这一承诺与政府之间产生了普遍的紧张关系。监管机构将不受监控的资金视为系统性威胁。他们将其视为逃避制裁和恐怖融资的工具。

通过要求在发行点进行身份检查,政府正在重申控制权。他们正在让数字美元看起来更像法定美元。他们正在将区块链技术整合到现有的金融网格中。这种整合减少了加密货币的“荒野西部”感。它也剥夺了早期采用者所珍视的一些自由。

各州与华盛顿之间的拉锯战

这项提案具有政治层面。一群参议员正在努力让各州掌握主导权。2026年6月16日,参议员辛西娅·卢米斯(Cynthia Lummis)领导一个跨党派小组致信财政部长斯科特·贝森特(Scott Bessent)。他们要求财政部尊重各州监管机构。

许多州,如怀俄明州和纽约州,已经制定了稳定币规则。这些州希望继续作为创新的主要实验室。他们担心联邦规则会太慢或太死板。《GENIUS法案》允许州认证,但细节仍在制定中。

新的身份提案表明,联邦政府将设定底线。各州可以增加更多规则,但不能减少。这确保了在夏延发行的数字美元与在曼哈顿发行的数字美元受到同样的监管。这种统一性是大型银行的胜利。它使得小型加密公司更难通过提供更具隐私性的产品来进行竞争。

重新思考金融隐私的含义

在个人层面,这项提案提醒人们,金融领域没有免费的午餐。我们享受稳定币的速度和低成本。我们喜欢24/7全球市场的想法。但这些功能的代价是我们的数据。

从金融角度来看,现金的匿名性已成为遗迹。我们正迈向一个每一美元都有历史的世界。这段历史存储在账本上。它与个人绑定。这种转变深刻地改变了我们与金钱的关系。我们不再仅仅拥有一项资产;我们拥有一份关于我们行为的记录。

通过这一经济视角,我们看到了政府去风险化未来的尝试。他们想要区块链技术的好处,而不想要去中心化的风险。他们希望玻璃金库对他们是透明的,即使对我们是不透明的。

随着这些规则生效,您应该观察自己的习惯。您是否足够看重稳定币的便利性,以至于愿意与一家新公司分享您的个人数据?您是否对数字交易的永久记录感到放心?这就是现代经济的权衡。我们获得了效率,但正在失去隐身的能力。

最终,《GENIUS法案》和这些新的 CIP 规则标志着行业的成熟。加密货币不再是技术爱好者的业余爱好。它是美国金融体系的一部分。该体系需要规则、身份和监督。数字美元正在长大。它正离开游乐场,走向银行。

Sources

Federal Reserve Board, Joint Notice of Proposed Rulemaking on Customer Identification Programs for Stablecoin Issuers (June 2026)

National Credit Union Administration, Chairman Kyle Hauptman's Statement on Stablecoin Integration (June 2026)

U.S. Senate Committee on Banking, Housing, and Urban Affairs, Letter to Treasury Secretary Scott Bessent (June 16, 2026)

Financial Crimes Enforcement Network (FinCEN), Interpretive Guidance on the Bank Secrecy Act and Digital Assets (2026 update)

Guiding and Establishing National Innovation for U.S. Stablecoins (GENIUS) Act, Public Law 119-X