Jūsų „leidimo nereikalaujantis“ doleris gauna socialinio draudimo numerį

Kodėl jūsų skaitmeninė piniginė pastaruoju metu primena Kelių policijos skyrių? Paliečiate ekraną. Transakcija patvirtinama. Mokesčiai maži. Greitis didelis. Tada pasirodo iškylantysis langas. Jame prašoma jūsų paso. Reikalaujama namų adreso. Reikalaujama nurodyti gimimo datą. Ši trintis yra pirmasis ženklas, rodantis masinį pokytį tame, kaip Jungtinės Valstijos vertina skaitmeninius pinigus. Anoniminio skaitmeninio dolerio era baigiasi.

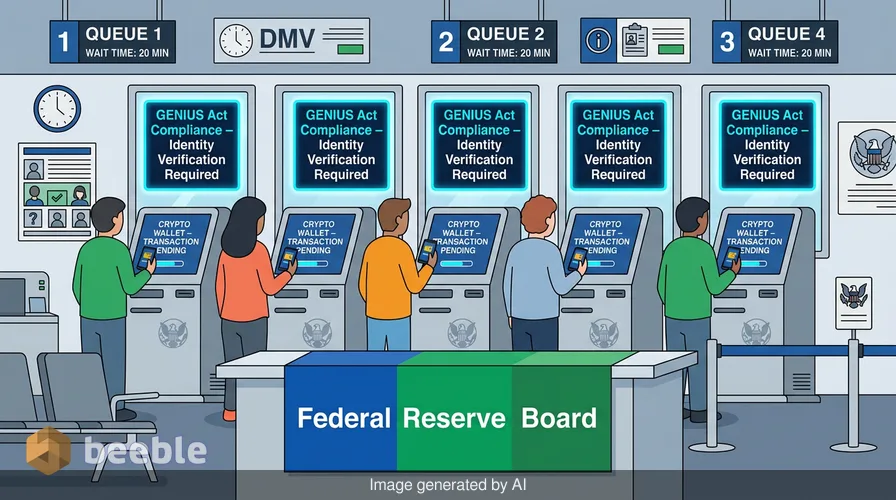

Federaliniai reguliuotojai dabar imasi veiksmų, kad panaikintų atotrūkį tarp jūsų vietinio banko skyriaus ir jūsų kriptovaliutų piniginės. Ketvirtadienį Federalinio rezervų banko valdyba ir kelios kitos agentūros pasiūlė naują taisyklę. Šis pasiūlymas įpareigoja stabiliųjų monetų (angl. stablecoin) emitentus patikrinti kiekvieno kliento tapatybę. Taisyklė yra GENIUS akto sistemos dalis. Ji stabiliųjų monetų bendroves vertina kaip bankus. Ji verčia jas laikytis tų pačių pinigų plovimo prevencijos įstatymų, kurie reglamentuoja jūsų atsiskaitomąją sąskaitą. Šis pokytis yra sisteminis. Jis atspindi siekį perkelti nepastovų kriptovaliutų pasaulį į skaidrų tradicinių finansų pasaulį.

Skaitmeninis doleris susitinka su popieriniu pėdsaku

Pasiūlymo esmė yra Klientų identifikavimo programa (angl. Customer Identification Program, arba CIP). Tai tas pats procesas, kurį praeinate atidarydami kredito kortelę ar taupomąją sąskaitą. Pateikiate savo vardą ir pavardę. Nurodote adresą. Pasidalinate valstybės išduoto asmens tapatybės dokumento numeriu. Metų metus daugelis stabiliųjų monetų naudotojų vengė šių žingsnių. Jie naudojo decentralizuotas platformas turtui keisti. Jie pervedinėjo pinigus be tarpininkų. Naujoji taisyklė keičia šią dinamiką žmonėms, kurie tiesiogiai bendrauja su emitentais.

Stabiliosios monetos yra skaitmeniniai žetonai, susieti su stabiliu turtu. Dauguma jų yra susietos su JAV doleriu. Jos yra kriptovaliutų pasaulio „santechnika“. Žmonės jas naudoja kitoms monetoms pirkti arba pinigams siųsti per sienas. Tačiau reguliuotojai įžvelgia riziką. Jie nerimauja, kad šie žetonai leidžia nusikaltėliams pervedinėti pinigus nepastebėtiems. Bendras FED, FinCEN, FDIC, OCC ir NCUA pasiūlymas siekia tai ištaisyti. Juo oficialiai leidžiamų mokėjimo stabiliųjų monetų emitentai klasifikuojami kaip finansų įstaigos.

Ši klasifikacija yra didelis žingsnis. Šioms įmonėms pradedamas taikyti Bankų paslapties aktas (angl. Bank Secrecy Act). Šis įstatymas buvo parašytas 1970 m. Jis buvo skirtas mokesčių slėpėjams ir organizuotam nusikalstamumui gaudyti. Dabar jis taikomas kodui, veikiančiam blokų grandinėje. Pasiūlymas yra 117 puslapių ilgio. Jame teigiama, kad jei įmonė išleidžia dolerio ekvivalentą atitinkantį žetoną, ta įmonė privalo žinoti, kas jį valdo.

GENIUS akto mechanika

GENIUS aktas yra šios naujos politikos pagrindas. Akronimas reiškia „Nacionalinių inovacijų JAV stabiliosioms monetoms orientavimas ir nustatymas“ (angl. Guiding and Establishing National Innovation for U.S. Stablecoins). Tai abiejų partijų pastanga sukurti teisinius namus skaitmeniniams doleriams. Iki šio įstatymo stabiliųjų monetų emitentai gyveno reguliavimo pilkojoje zonoje. Kai kurie buvo reguliuojami kaip pinigų perlaidų vykdytojai valstijų lygmeniu. Kiti veikė beveik be jokios priežiūros.

Aktas sukuria du kelius emitentams. Didelės įmonės, turinčios daugiau nei 10 mlrd. dolerių vertės žetonų, turi siekti federalinės priežiūros. Mažesnės įmonės gali likti valstijų reguliuotojų žinioje, jei tos valstijos atitinka federalinius standartus. Šis pasiūlymas užtikrina, kad abiem atvejais būtų reikalaujama tų pačių tapatybės patikrinimų. Nesvarbu, ar emitentas yra milžiniška technologijų firma, ar mažas valstijos licencijuotas startuolis, taisyklės yra vienodos.

Reguliuotojai nori lygių veiklos sąlygų. Jie nenori, kad emitentai keltųsi į valstijas, kuriose taisyklės silpnesnės. NCUA pirmininkas Kyle Hauptman pareiškė, kad šis pasiūlymas atspindi reikalavimus, taikomus kredito unijoms. Jis nustato vieningą standartą visai pramonei. Šis nuoseklumas yra būtinas stabiliai finansų sistemai.

Linija tarp emitentų ir naudotojų

Siūlomoje taisyklėje yra esminis skirtumas. Ji atskiria tiesioginius santykius nuo antrinės rinkos veiklos. Tai tas pats skirtumas, kaip pirkti dovanų kortelę parduotuvėje ir rasti ją gatvėje.

Jei einate pas stabiliųjų monetų emitentą išleisti naujų žetonų, privalote pateikti asmens dokumentą. Jei einate pas juos išsipirkti žetonų už grynuosius pinigus, privalote pateikti asmens dokumentą. Tai yra oficialūs sąskaitos santykiai. Pasiūlymas apima išleidimą, išpirkimą, saugojimą ir rezervų valdymą. Šiais scenarijais emitentas veikia kaip bankas.

Bet kas, jei tiesiog laikote monetą savo piniginėje? Kas, jei siunčiate ją draugui? Reguliuotojai pasiūlė išimtį šiai veiklai. Paprastas mokėjimo stabiliosios monetos laikymas ar pervedimas nesukuria sąskaitos santykių. Antrinės rinkos sandoriai paprastai nesukelia emitentui prievolės tikrinti tapatybę. Tai praktiškas pasirinkimas. Emitentai dažnai neturi galimybės matyti, kas kam siunčia žetonus viešoje blokų grandinėje.

Įsivaizduokite blokų grandinę kaip stiklinį banko seifą. Kiekvienas gali matyti viduje judančius pinigus. Viešieji adresai matomi visiems. Tačiau savininkų pavardės – ne. Vyriausybė dar nebando priskirti vardo kiekvienam seife esančiam adresui. Jie sutelkia dėmesį į duris. Jie nori žinoti, kas įneša pinigus ir kas juos išima.

Kodėl reguliuotojai nori matyti seifo vidų

Šis spaudimas dėl tapatybės nustatymo yra susijęs ne tik su dokumentais. Tai susiję su pinigų evoliucija. Istoriškai pinigai buvo fiziniai. Paduodavote dolerio kupiūrą kasininkui. Niekas neprašė jūsų asmens dokumento. Sandoris buvo privatus. Kai perėjome prie skaitmeninių mokėjimų, tas privatumas išnyko. Kiekvienas kredito kortelės perbraukimas palieka pėdsaką.

Stabiliosios monetos žadėjo sugrįžimą prie tokio į grynuosius pinigus panašaus privatumo. Jos siūlė būdą skaitmeniniu būdu pervesti vertę be stebinčios centrinės valdžios. Šis pažadas sukūrė nuolatinę įtampą su vyriausybe. Reguliuotojai nekontroliuojamus pinigus vertina kaip sisteminę grėsmę. Jie mato tai kaip įrankį sankcijų vengimui ir terorizmo finansavimui.

Reikalaudama tapatybės patikrinimo išleidimo metu, vyriausybė vėl įtvirtina kontrolę. Jie daro skaitmeninį dolerį panašesnį į fiduciarinį (fiat) dolerį. Jie integruoja blokų grandinės technologiją į esamą finansinį tinklą. Ši integracija sumažina kriptovaliutų „Laukinių Vakarų“ pojūtį. Ji taip pat panaikina dalį laisvės, kurią vertino ankstyvieji vartotojai.

Virvės traukimas tarp valstijų ir Vašingtono

Šis pasiūlymas turi ir politinį sluoksnį. Grupė senatorių kovoja, kad valstijos išliktų pagrindinėmis valdytojomis. 2026 m. birželio 16 d. senatorė Cynthia Lummis vadovavo abiejų partijų grupei, išsiuntusiai laišką iždo sekretoriui Scottui Bessentui. Jie prašė Iždo departamento gerbti valstijų reguliuotojus.

Daugelyje valstijų, pavyzdžiui, Vajominge ir Niujorke, jau galioja stabiliųjų monetų taisyklės. Šios valstijos nori išlikti pagrindinėmis inovacijų laboratorijomis. Jos nerimauja, kad federalinės taisyklės bus per lėtos arba per griežtos. GENIUS aktas numato valstijų sertifikavimą, tačiau detalės vis dar derinamos.

Naujasis tapatybės nustatymo pasiūlymas rodo, kad federalinė vyriausybė nustatys žemiausią ribą. Valstijos gali pridėti daugiau taisyklių, bet negali turėti jų mažiau. Tai užtikrina, kad Šajene išleistas skaitmeninis doleris būtų taip pat reguliuojamas kaip ir išleistas Manhatane. Šis vienodumas yra didžiųjų bankų pergalė. Mažoms kriptovaliutų įmonėms tampa sunkiau konkuruoti siūlant privatesnį produktą.

Finansinio privatumo prasmės permąstymas

Individualiu lygmeniu šis pasiūlymas primena, kad finansuose nemokamų pietų nebūna. Mums patinka stabiliųjų monetų greitis ir maža kaina. Mums patinka 24 valandas per parą, 7 dienas per savaitę veikiančių pasaulinių rinkų idėja. Tačiau šių funkcijų kaina yra mūsų duomenys.

Finansiniu požiūriu grynųjų pinigų anonimiškumas yra praeities liekana. Mes judame link pasaulio, kuriame kiekvienas doleris turi istoriją. Ši istorija saugoma registre. Ji susieta su asmeniu. Šis poslinkis sukelia esminį pokytį mūsų santykyje su pinigais. Mes nebe tik valdome turtą; mes valdome savo elgsenos įrašą.

Per šį ekonominį prizmę matome vyriausybės bandymą sumažinti ateities riziką. Jie nori blokų grandinės technologijos privalumų be decentralizacijos rizikos. Jie nori, kad stiklinis seifas būtų skaidrus jiems, net jei jis yra nepermatomas mums.

Kai šios taisyklės įsigalios, turėtumėte stebėti savo įpročius. Ar vertinate stabiliosios monetos patogumą tiek, kad pasidalintumėte savo asmeniniais duomenimis su nauja įmone? Ar jaučiatės patogiai dėl nuolatinio savo skaitmeninių sandorių įrašo? Tai yra šiuolaikinės ekonomikos kompromisas. Mes įgyjame efektyvumą, bet prarandame galimybę būti nematomi.

Galiausiai GENIUS aktas ir šios naujos CIP taisyklės signalizuoja apie pramonės brandą. Kriptovaliutos nebėra tik technologijų entuziastų hobis. Tai Amerikos finansų sistemos dalis. Ši sistema reikalauja taisyklių, tapatybės ir priežiūros. Skaitmeninis doleris suauga. Jis palieka žaidimų aikštelę ir keliauja į banką.

Šaltiniai

Federal Reserve Board, Joint Notice of Proposed Rulemaking on Customer Identification Programs for Stablecoin Issuers (June 2026)

National Credit Union Administration, Chairman Kyle Hauptman's Statement on Stablecoin Integration (June 2026)

U.S. Senate Committee on Banking, Housing, and Urban Affairs, Letter to Treasury Secretary Scott Bessent (June 16, 2026)

Financial Crimes Enforcement Network (FinCEN), Interpretive Guidance on the Bank Secrecy Act and Digital Assets (2026 update)

Guiding and Establishing National Innovation for U.S. Stablecoins (GENIUS) Act, Public Law 119-X

Iki pasimatymo kitoje pusėje.

Pašto ir debesies saugojimo sprendimas suteikia galingiausias saugaus keitimosi duomenimis priemones, užtikrinančias jūsų duomenų saugumą ir privatumą.

/ Sukurti nemokamą paskyrą