आपका 'अनुमति-रहित' डॉलर अब एक सामाजिक सुरक्षा संख्या (Social Security Number) प्राप्त कर रहा है

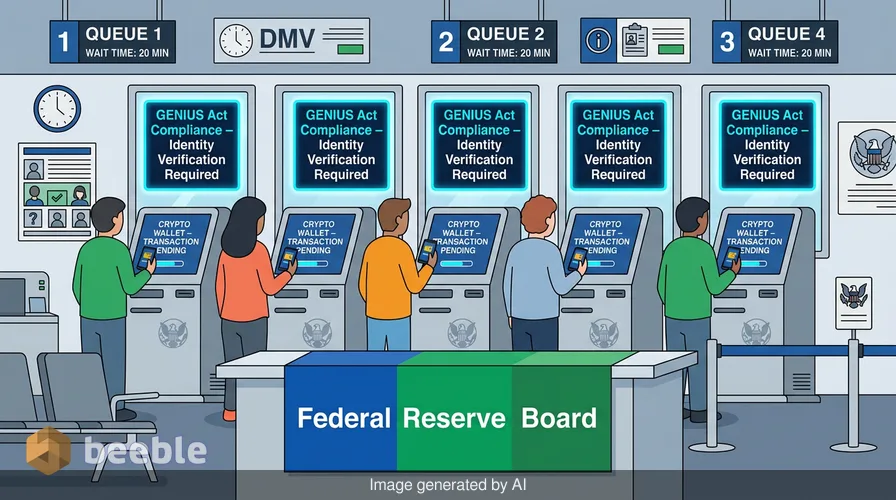

आपका डिजिटल वॉलेट हाल ही में डीएमवी (DMV) कार्यालय जैसा क्यों महसूस होने लगा है? आप स्क्रीन पर टैप करते हैं। लेनदेन पूरा हो जाता है। शुल्क कम है। गति तेज़ है। फिर, एक पॉप-अप दिखाई देता है। यह आपका पासपोर्ट मांगता है। यह आपका घर का पता चाहता है। यह आपकी जन्मतिथि की मांग करता है। यह घर्षण संयुक्त राज्य अमेरिका द्वारा डिजिटल धन के साथ किए जाने वाले व्यवहार में एक बड़े बदलाव का पहला संकेत है। अनाम डिजिटल डॉलर का युग समाप्त हो रहा है।

संघीय नियामक अब आपके स्थानीय बैंक की शाखा और आपके क्रिप्टो वॉलेट के बीच के अंतर को पाटने के लिए कदम उठा रहे हैं। गुरुवार को, फेडरल रिजर्व बोर्ड और कई अन्य एजेंसियों ने एक नए नियम का प्रस्ताव दिया। यह प्रस्ताव स्टेबलकॉइन (stablecoin) जारीकर्ताओं के लिए प्रत्येक ग्राहक की पहचान सत्यापित करना अनिवार्य बनाता है। यह नियम GENIUS एक्ट ढांचे का हिस्सा है। यह स्टेबलकॉइन कंपनियों के साथ बैंकों जैसा व्यवहार करता है। यह उन्हें उन्हीं मनी-लॉन्ड्रिंग विरोधी कानूनों का पालन करने के लिए मजबूर करता है जो आपके चेकिंग खाते को नियंत्रित करते हैं। यह परिवर्तन प्रणालीगत है। यह क्रिप्टो की अस्थिर दुनिया को पारंपरिक वित्त की पारदर्शी दुनिया में लाने की इच्छा को दर्शाता है।

डिजिटल डॉलर का कागजी कार्रवाई से मिलन

प्रस्ताव का मुख्य हिस्सा ग्राहक पहचान कार्यक्रम (Customer Identification Program), या CIP है। यह वही प्रक्रिया है जिससे आप तब गुजरते हैं जब आप क्रेडिट कार्ड या बचत खाता खोलते हैं। आप अपना नाम देते हैं। आप अपना पता देते हैं। आप एक सरकारी पहचान संख्या साझा करते हैं। वर्षों तक, कई स्टेबलकॉइन उपयोगकर्ताओं ने इन चरणों से परहेज किया। उन्होंने संपत्तियों की अदला-बदली के लिए विकेंद्रीकृत प्लेटफार्मों का उपयोग किया। उन्होंने बिना किसी बिचौलिए के पैसा भेजा। नया नियम उन लोगों के लिए इस गतिशीलता को बदल देता है जो सीधे जारीकर्ताओं के साथ बातचीत करते हैं।

स्टेबलकॉइन डिजिटल टोकन होते हैं जो एक स्थिर संपत्ति से जुड़े होते हैं। अधिकांश अमेरिकी डॉलर से जुड़े हैं। वे क्रिप्टो दुनिया की प्लंबिंग (आधार) हैं। लोग इनका उपयोग अन्य सिक्के खरीदने या सीमाओं के पार पैसा भेजने के लिए करते हैं। लेकिन नियामकों को इसमें जोखिम दिखता है। उन्हें चिंता है कि ये टोकन अपराधियों को बिना पकड़े गए पैसा भेजने की अनुमति देते हैं। फेड, FinCEN, FDIC, OCC और NCUA का संयुक्त प्रस्ताव इसे ठीक करने का लक्ष्य रखता है। यह औपचारिक रूप से अनुमत भुगतान स्टेबलकॉइन जारीकर्ताओं को वित्तीय संस्थानों के रूप में वर्गीकृत करता है।

यह वर्गीकरण एक बड़ा कदम है। यह इन कंपनियों को बैंक गोपनीयता अधिनियम (Bank Secrecy Act) के दायरे में लाता है। यह कानून 1970 में लिखा गया था। इसे कर चोरों और संगठित अपराध को पकड़ने के लिए डिज़ाइन किया गया था। अब, यह ब्लॉकचेन पर चलने वाले कोड पर लागू होता है। प्रस्ताव 117 पृष्ठ लंबा है। यह तर्क देता है कि यदि कोई कंपनी डॉलर के बराबर टोकन जारी करती है, तो उस कंपनी का कर्तव्य है कि वह जाने कि उसे कौन धारण कर रहा है।

GENIUS एक्ट की कार्यप्रणाली

GENIUS एक्ट इस नई नीति की नींव है। इसका संक्षिप्त नाम 'Guiding and Establishing National Innovation for U.S. Stablecoins' है। यह डिजिटल डॉलर के लिए एक कानूनी घर बनाने का एक द्विदलीय प्रयास है। इस कानून से पहले, स्टेबलकॉइन जारीकर्ता एक नियामक ग्रे क्षेत्र में रहते थे। कुछ को राज्य स्तर पर मनी ट्रांसमीटर के रूप में विनियमित किया गया था। अन्य बहुत कम निरीक्षण के साथ काम करते थे।

यह अधिनियम जारीकर्ताओं के लिए दो रास्ते बनाता है। 10 बिलियन डॉलर से अधिक के टोकन वाली बड़ी कंपनियों को संघीय निरीक्षण की तलाश करनी होगी। छोटी कंपनियां राज्य नियामकों के अधीन रह सकती हैं, बशर्ते वे राज्य संघीय मानकों को पूरा करते हों। यह प्रस्ताव सुनिश्चित करता है कि दोनों रास्तों के लिए समान पहचान जांच की आवश्यकता हो। चाहे जारीकर्ता एक विशाल तकनीकी फर्म हो या एक छोटा राज्य-लाइसेंस प्राप्त स्टार्टअप, नियम समान हैं।

नियामक एक समान अवसर वाला क्षेत्र चाहते हैं। वे नहीं चाहते कि जारीकर्ता कमजोर नियमों वाले राज्यों में चले जाएं। NCUA के अध्यक्ष काइल हॉ़प्टमैन (Kyle Hauptman) ने कहा कि यह प्रस्ताव क्रेडिट यूनियनों द्वारा उपयोग की जाने वाली आवश्यकताओं को दर्शाता है। यह पूरे उद्योग के लिए एक एकल मानक निर्धारित करता है। एक स्थिर वित्तीय प्रणाली के लिए यह निरंतरता आवश्यक है।

जारीकर्ताओं और उपयोगकर्ताओं के बीच की रेखा

प्रस्तावित नियम में एक महत्वपूर्ण अंतर है। यह प्रत्यक्ष संबंधों को माध्यमिक बाजार गतिविधि से अलग करता है। यह किसी स्टोर से उपहार कार्ड खरीदने और सड़क पर एक कार्ड मिलने के बीच का अंतर है।

यदि आप नए टोकन मिंट (बनाने) करने के लिए स्टेबलकॉइन जारीकर्ता के पास जाते हैं, तो आपको अपनी आईडी प्रदान करनी होगी। यदि आप नकद के बदले टोकन भुनाने के लिए उनके पास जाते हैं, तो आपको अपनी आईडी प्रदान करनी होगी। ये औपचारिक खाता संबंध हैं। प्रस्ताव जारी करने, रिडेम्पशन, कस्टडी और रिजर्व प्रबंधन को कवर करता है। इन परिदृश्यों में, जारीकर्ता एक बैंक की तरह कार्य करता है।

लेकिन क्या होगा यदि आप केवल अपने वॉलेट में सिक्का रखते हैं? क्या होगा यदि आप इसे किसी मित्र को भेजते हैं? नियामकों ने इन गतिविधियों के लिए छूट का प्रस्ताव दिया है। केवल भुगतान स्टेबलकॉइन को रखना या स्थानांतरित करना खाता संबंध नहीं बनाता है। माध्यमिक बाजार लेनदेन आम तौर पर जारीकर्ता के लिए पहचान जांच शुरू नहीं करते हैं। यह एक व्यावहारिक विकल्प है। जारीकर्ताओं के पास अक्सर यह देखने का कोई तरीका नहीं होता है कि सार्वजनिक ब्लॉकचेन पर कौन किसको टोकन भेज रहा है।

ब्लॉकचेन की कल्पना एक कांच की बैंक तिजोरी के रूप में करें। हर कोई अंदर पैसे को चलते हुए देख सकता है। सार्वजनिक पते सभी को दिखाई देते हैं। लेकिन मालिकों के नाम नहीं। सरकार अभी तिजोरी के हर एक पते पर नाम डालने की कोशिश नहीं कर रही है। वे दरवाजों पर ध्यान केंद्रित कर रहे हैं। वे जानना चाहते हैं कि कौन पैसा डाल रहा है और कौन निकाल रहा है।

नियामक तिजोरी के अंदर क्यों देखना चाहते हैं

पहचान के लिए यह दबाव केवल कागजी कार्रवाई से कहीं अधिक है। यह पैसे के विकास के बारे में है। ऐतिहासिक रूप से, पैसा भौतिक था। आपने एक कैशियर को डॉलर का बिल थमाया। किसी ने आपकी आईडी नहीं मांगी। लेनदेन निजी था। जैसे-जैसे हम डिजिटल भुगतान की ओर बढ़े, वह गोपनीयता गायब हो गई। हर क्रेडिट कार्ड स्वाइप एक निशान छोड़ता है।

स्टेबलकॉइन ने उस नकद जैसी गोपनीयता की वापसी का वादा किया था। उन्होंने बिना किसी केंद्रीय प्राधिकरण की निगरानी के डिजिटल रूप से मूल्य स्थानांतरित करने का एक तरीका पेश किया। इस वादे ने सरकार के साथ एक व्यापक तनाव पैदा किया। नियामक बिना निगरानी वाले पैसे को एक प्रणालीगत खतरे के रूप में देखते हैं। वे इसे प्रतिबंधों से बचने और आतंकी वित्तपोषण के उपकरण के रूप में देखते हैं।

जारी करने के बिंदु पर पहचान जांच की आवश्यकता के द्वारा, सरकार फिर से नियंत्रण स्थापित कर रही है। वे डिजिटल डॉलर को फिएट डॉलर (fiat dollar) की तरह अधिक बना रहे हैं। वे मौजूदा वित्तीय ग्रिड में ब्लॉकचेन तकनीक को एकीकृत कर रहे हैं। यह एकीकरण क्रिप्टो के "वाइल्ड वेस्ट" (अराजक) अहसास को कम करता है। यह उस स्वतंत्रता को भी हटा देता है जिसे शुरुआती अपनाने वालों ने महत्व दिया था।

राज्यों और वाशिंगटन के बीच रस्साकशी

इस प्रस्ताव की एक राजनीतिक परत भी है। सीनेटरों का एक समूह राज्यों को नियंत्रण में रखने के लिए लड़ रहा है। 16 जून, 2026 को, सीनेटर सिंथिया लुमिस (Cynthia Lummis) ने ट्रेजरी सचिव स्कॉट बेसेंट (Scott Bessent) को लिखे एक पत्र में एक द्विदलीय समूह का नेतृत्व किया। उन्होंने ट्रेजरी से राज्य नियामकों का सम्मान करने को कहा।

व्योमिंग और न्यूयॉर्क जैसे कई राज्यों में पहले से ही स्टेबलकॉइन नियम हैं। ये राज्य नवाचार के लिए प्राथमिक प्रयोगशाला बने रहना चाहते हैं। उन्हें चिंता है कि संघीय नियम बहुत धीमे या बहुत कठोर होंगे। GENIUS एक्ट राज्य प्रमाणन की अनुमति देता है, लेकिन विवरण पर अभी भी काम किया जा रहा है।

नया पहचान प्रस्ताव दिखाता है कि संघीय सरकार न्यूनतम मानक (floor) निर्धारित करेगी। राज्य और नियम जोड़ सकते हैं, लेकिन वे कम नहीं रख सकते। यह सुनिश्चित करता है कि चेयेने (Cheyenne) में जारी किया गया डिजिटल डॉलर उतना ही विनियमित हो जितना मैनहट्टन में जारी किया गया। यह एकरूपता बड़े बैंकों के लिए एक जीत है। यह छोटी क्रिप्टो फर्मों के लिए अधिक निजी उत्पाद पेश करके प्रतिस्पर्धा करना कठिन बना देता है।

वित्तीय गोपनीयता के अर्थ पर पुनर्विचार

व्यक्तिगत स्तर पर, यह प्रस्ताव एक अनुस्मारक है कि वित्त में मुफ्त भोजन जैसी कोई चीज़ नहीं होती है। हम स्टेबलकॉइन की गति और कम लागत का आनंद लेते हैं। हमें 24/7 वैश्विक बाजारों का विचार पसंद है। लेकिन इन सुविधाओं की कीमत हमारा डेटा है।

वित्तीय दृष्टि से, नकदी की गुमनामी एक अवशेष है। हम एक ऐसी दुनिया की ओर बढ़ रहे हैं जहाँ हर डॉलर का एक इतिहास है। यह इतिहास एक लेज़र (बहीखाते) पर संग्रहीत है। यह एक व्यक्ति से जुड़ा हुआ है। यह बदलाव पैसे के साथ हमारे संबंधों में एक गहरा बदलाव पैदा करता है। अब हम केवल एक संपत्ति के मालिक नहीं हैं; हम अपने व्यवहार के रिकॉर्ड के मालिक हैं।

इस आर्थिक दृष्टिकोण के माध्यम से, हम भविष्य को जोखिम-मुक्त करने के सरकार के प्रयास को देखते हैं। वे विकेंद्रीकरण के जोखिमों के बिना ब्लॉकचेन तकनीक के लाभ चाहते हैं। वे चाहते हैं कि कांच की तिजोरी उनके लिए पारदर्शी हो, भले ही वह हमारे लिए अपारदर्शी हो।

जैसे-जैसे ये नियम लागू होंगे, आपको अपनी आदतों का निरीक्षण करना चाहिए। क्या आप किसी नई कंपनी के साथ अपना व्यक्तिगत डेटा साझा करने के लिए स्टेबलकॉइन की सुविधा को पर्याप्त महत्व देते हैं? क्या आप अपने डिजिटल लेनदेन के स्थायी रिकॉर्ड के साथ सहज हैं? यह आधुनिक अर्थव्यवस्था का समझौता (trade-off) है। हम दक्षता हासिल कर रहे हैं, लेकिन हम अदृश्य रहने की क्षमता खो रहे हैं।

अंततः, GENIUS एक्ट और ये नए CIP नियम उद्योग की परिपक्वता का संकेत देते हैं। क्रिप्टो अब तकनीकी उत्साही लोगों के लिए केवल एक शौक नहीं है। यह अमेरिकी वित्तीय प्रणाली का एक हिस्सा है। उस प्रणाली के लिए नियम, पहचान और निरीक्षण की आवश्यकता होती है। डिजिटल डॉलर बड़ा हो रहा है। यह खेल के मैदान को छोड़कर बैंक की ओर जा रहा है।

स्रोत

Federal Reserve Board, Joint Notice of Proposed Rulemaking on Customer Identification Programs for Stablecoin Issuers (June 2026)

National Credit Union Administration, Chairman Kyle Hauptman's Statement on Stablecoin Integration (June 2026)

U.S. Senate Committee on Banking, Housing, and Urban Affairs, Letter to Treasury Secretary Scott Bessent (June 16, 2026)

Financial Crimes Enforcement Network (FinCEN), Interpretive Guidance on the Bank Secrecy Act and Digital Assets (2026 update)

Guiding and Establishing National Innovation for U.S. Stablecoins (GENIUS) Act, Public Law 119-X

आप दूसरी तरफ देखिए।

हमारा एंड-टू-एंड एन्क्रिप्टेड ईमेल और क्लाउड स्टोरेज समाधान सुरक्षित डेटा एक्सचेंज का सबसे शक्तिशाली माध्यम प्रदान करता है, जो आपके डेटा की सुरक्षा और गोपनीयता सुनिश्चित करता है।

/ एक नि: शुल्क खाता बनाएं