Jūsu "atļauju neprasošais" dolārs saņem sociālās apdrošināšanas numuru

Kāpēc jūsu digitālais maks pēdējā laikā šķiet kā CSDD nodaļa? Jūs pieskaraties ekrānam. Darījums tiek apstiprināts. Komisijas maksas ir zemas. Ātrums ir liels. Tad parādās uznirstošais logs. Tas prasa jūsu pasi. Tas vēlas uzzināt jūsu mājas adresi. Tas pieprasa jūsu dzimšanas datumu. Šī berze ir pirmā pazīme masveida pārmaiņām tajā, kā Amerikas Savienotās Valstis izturas pret digitālo naudu. Anonīmā digitālā dolāra ēra beidzas.

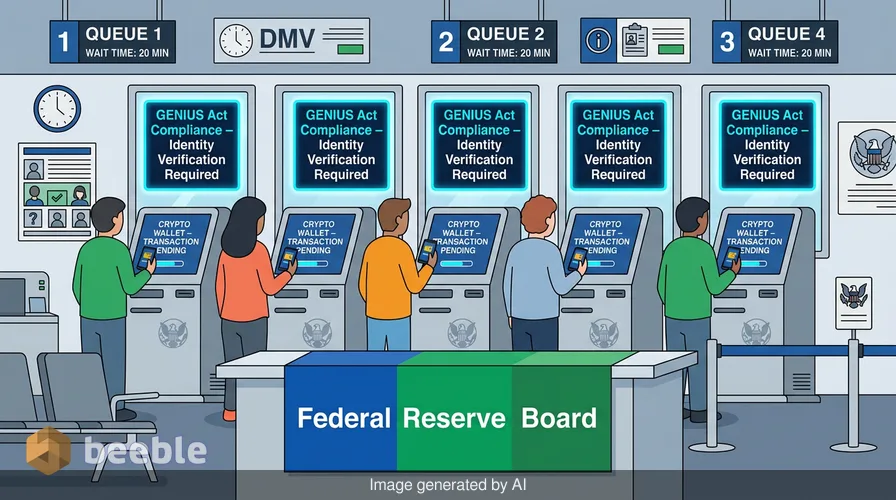

Federālie regulatori tagad rīkojas, lai aizvērtu plaisu starp jūsu vietējo bankas filiāli un jūsu kriptovalūtu maku. Ceturtdien Federālo rezervju sistēmas padome un vairākas citas aģentūras ierosināja jaunu noteikumu. Šis priekšlikums pieprasa stabilo monētu (stablecoin) emitentiem pārbaudīt katra klienta identitāti. Noteikums ir daļa no GENIUS likuma ietvara. Tas pret stabilo monētu uzņēmumiem izturas kā pret bankām. Tas spiež tos ievērot tos pašus noziedzīgi iegūtu līdzekļu legalizācijas novēršanas likumus, kas pārvalda jūsu norēķinu kontu. Šīs izmaiņas ir sistēmiskas. Tās atspoguļo vēlmi ievest volatilo kriptovalūtu pasauli caurredzamajā tradicionālo finanšu pasaulē.

Digitālais dolārs satiek papīra pēdas

Priekšlikuma pamatā ir Klientu identifikācijas programma jeb CIP. Tas ir tas pats process, kuram jūs ejat cauri, atverot kredītkarti vai krājkontu. Jūs norādāt savu vārdu. Jūs norādāt savu adresi. Jūs kopīgojat valsts izdotu identifikācijas numuru. Gadiem ilgi daudzi stabilo monētu lietotāji izvairījās no šiem soļiem. Viņi izmantoja decentralizētas platformas, lai apmainītu aktīvus. Viņi pārvietoja naudu bez starpniekiem. Jaunais noteikums maina šo dinamiku cilvēkiem, kuri tieši mijiedarbojas ar emitentiem.

Stabilās monētas ir digitālie žetoni, kas piesaistīti stabilam aktīvam. Lielākā daļa ir piesaistītas ASV dolāram. Tās ir kriptopasaules "santehnika". Cilvēki tās izmanto, lai pirktu citas monētas vai sūtītu naudu pāri robežām. Taču regulatori saskata risku. Viņi uztraucas, ka šie žetoni ļauj noziedzniekiem pārvietot naudu bez atklāšanas. Kopīgais priekšlikums no Fed, FinCEN, FDIC, OCC un NCUA mērķis ir to labot. Tas oficiāli klasificē atļautos maksājumu stabilo monētu emitentus kā finanšu iestādes.

Šī klasifikācija ir nozīmīgs solis. Tā pakļauj šos uzņēmumus Banku slepenības likumam (Bank Secrecy Act). Šis likums tika uzrakstīts 1970. gadā. Tas tika izstrādāts, lai noķertu nodokļu nemaksātājus un organizēto noziedzību. Tagad tas attiecas uz kodu, kas darbojas blokķēdē. Priekšlikums ir 117 lappuses garš. Tajā tiek apgalvots, ka, ja uzņēmums emitē dolāram ekvivalentu žetonu, šim uzņēmumam ir pienākums zināt, kas to tur.

GENIUS likuma mehānika

GENIUS likums ir šīs jaunās politikas pamats. Akronīms nozīmē "Guiding and Establishing National Innovation for U.S. Stablecoins" (Vadlīnijas un nacionālās inovācijas izveide ASV stabilajām monētām). Tas ir divpartiju centiens izveidot tiesisku mājvietu digitālajiem dolāriem. Pirms šī likuma stabilo monētu emitenti dzīvoja regulatīvajā "pelēkajā zonā". Daži tika regulēti kā naudas pārvadātāji štatu līmenī. Citi darbojās ar nelielu uzraudzību.

Likums izveido divus ceļus emitentiem. Lieliem uzņēmumiem ar vairāk nekā 10 miljardiem dolāru žetonos ir jāmeklē federālā uzraudzība. Mazāki uzņēmumi var palikt štatu regulatoru pakļautībā, ja šie štati atbilst federālajiem standartiem. Šis priekšlikums nodrošina, ka abi ceļi prasa vienādas identitātes pārbaudes. Neatkarīgi no tā, vai emitents ir milzīgs tehnoloģiju uzņēmums vai mazs štata licencēts jaunuzņēmums, noteikumi ir vienādi.

Regulatori vēlas vienlīdzīgus konkurences apstākļus. Viņi nevēlas, lai emitenti pārceltos uz štatiem ar vājākiem noteikumiem. NCUA priekšsēdētājs Kails Hauptmans paziņoja, ka šis priekšlikums atspoguļo prasības, ko izmanto krājaizdevu sabiedrības. Tas nosaka vienotu standartu visai nozarei. Šī konsekvence ir būtiska stabilai finanšu sistēmai.

Robeža starp emitentiem un lietotājiem

Ierosinātajā noteikumā ir būtiska atšķirība. Tas nošķir tiešās attiecības no otrreizējā tirgus darbībām. Tā ir atšķirība starp dāvanu kartes pirkšanu veikalā un tās atrašanu uz ielas.

Ja jūs dodaties pie stabilo monētu emitenta, lai izveidotu (mint) jaunus žetonus, jums ir jāuzrāda personu apliecinošs dokuments. Ja jūs dodaties pie viņiem, lai izpirktu žetonus pret skaidru naudu, jums ir jāuzrāda personu apliecinošs dokuments. Tās ir formālas konta attiecības. Priekšlikums attiecas uz emisiju, izpirkšanu, glabāšanu un rezervju pārvaldību. Šajos scenārijos emitents rīkojas kā banka.

Bet ko darīt, ja jūs vienkārši turat monētu savā makā? Ko darīt, ja sūtāt to draugam? Regulatori ierosināja izņēmumu šīm darbībām. Vienkārša maksājumu stabilās monētas turēšana vai pārsūtīšana nerada konta attiecības. Otrreizējā tirgus darījumi parasti neizraisa identitātes pārbaudes no emitenta puses. Tā ir praktiska izvēle. Emitentiem bieži nav iespējas redzēt, kas kam sūta žetonus publiskā blokķēdē.

Iedomājieties blokķēdi kā stikla bankas seifu. Ikviens var redzēt naudu, kas pārvietojas iekšpusē. Publiskās adreses ir redzamas visiem. Bet īpašnieku vārdi nav redzami. Valdība vēl nemēģina pielikt vārdu pie katras adreses seifā. Viņi koncentrējas uz durvīm. Viņi vēlas zināt, kas ieliek naudu un kas to izņem.

Kāpēc regulatori vēlas redzēt seifa iekšpusi

Šī tiekšanās pēc identitātes ir saistīta ar ko vairāk nekā tikai dokumentu kārtošanu. Runa ir par naudas evolūciju. Vēsturiski nauda bija fiziska. Jūs pasniedzāt dolāra banknoti kasierim. Neviens neprasīja jūsu personu apliecinošu dokumentu. Darījums bija privāts. Pārejot uz digitālajiem maksājumiem, šis privātums izzuda. Katrs kredītkartes vilciens atstāj pēdas.

Stabilās monētas solīja atgriešanos pie skaidrai naudai līdzīga privātuma. Tās piedāvāja veidu, kā pārvietot vērtību digitāli bez centrālās iestādes uzraudzības. Šis solījums radīja pastāvīgu spriedzi ar valdību. Regulatori uzskata nepārraudzītu naudu par sistēmisku draudu. Viņi to redz kā rīku sankciju apiešanai un terorisma finansēšanai.

Pieprasot identitātes pārbaudes emisijas brīdī, valdība atjauno kontroli. Viņi padara digitālo dolāru līdzīgāku fīata dolāram. Viņi integrē blokķēdes tehnoloģiju esošajā finanšu tīklā. Šī integrācija mazina kriptovalūtu "mežonīgo rietumu" sajūtu. Tā arī atņem daļu brīvības, ko vērtēja agrīnie lietotāji.

Virves vilkšana starp štatiem un Vašingtonu

Šim priekšlikumam ir politisks slānis. Senatoru grupa cīnās, lai štati paliktu pie stūres. 2026. gada 16. jūnijā senatore Sintija Lummisa vadīja divpartiju grupu vēstulē finanšu ministram Skotam Besentam. Viņi lūdza Finanšu ministriju cienīt štatu regulatorus.

Daudzos štatos, piemēram, Vaiomingā un Ņujorkā, jau ir noteikumi attiecībā uz stabilajām monētām. Šie štati vēlas palikt par galvenajām inovāciju laboratorijām. Tie uztraucas, ka federālie noteikumi būs pārāk lēni vai pārāk stingri. GENIUS likums pieļauj štatu sertifikāciju, taču detaļas joprojām tiek izstrādātas.

Jaunais identitātes priekšlikums rāda, ka federālā valdība noteiks "grīdu" jeb minimālo līmeni. Štati var pievienot vairāk noteikumu, bet tie nevar noteikt mazāk. Tas nodrošina, ka Šajenā emitēts digitālais dolārs ir tikpat regulēts kā Manhetenā emitētais. Šī vienveidība ir uzvara lielajām bankām. Tā apgrūtina mazo kriptofirmu konkurenci, piedāvājot privātāku produktu.

Finanšu privātuma nozīmes pārvērtēšana

Individuālā līmenī šis priekšlikums ir atgādinājums, ka finansēs nekas nav par brīvu. Mēs baudām stabilo monētu ātrumu un zemās izmaksas. Mums patīk ideja par 24/7 globālajiem tirgiem. Bet šo funkciju cena ir mūsu dati.

Finansiālā ziņā skaidras naudas anonimitāte ir relikvija. Mēs virzāmies uz pasauli, kurā katram dolāram ir vēsture. Šī vēsture tiek glabāta virsgrāmatā. Tā ir piesaistīta personai. Šīs pārmaiņas rada dziļas izmaiņas mūsu attiecībās ar naudu. Mums vairs nepieder tikai aktīvs; mums pieder mūsu uzvedības ieraksts.

Caur šo ekonomisko prizmu mēs redzam valdības mēģinājumu mazināt nākotnes riskus. Viņi vēlas blokķēdes tehnoloģijas priekšrocības bez decentralizācijas riskiem. Viņi vēlas, lai stikla seifs būtu caurredzams viņiem, pat ja tas ir necaurredzams mums.

Kad šie noteikumi stāsies spēkā, jums vajadzētu vērot savus ieradumus. Vai jūs vērtējat stabilās monētas ērtības pietiekami augstu, lai kopīgotu savus personas datus ar jaunu uzņēmumu? Vai jūtaties ērti ar pastāvīgu ierakstu par jūsu digitālajiem darījumiem? Tas ir mūsdienu ekonomikas kompromiss. Mēs iegūstam efektivitāti, bet zaudējam spēju būt neredzamiem.

Galu galā GENIUS likums un šie jaunie CIP noteikumi signalizē par nozares briedumu. Kriptovalūta vairs nav hobijs tehnoloģiju entuziastiem. Tā ir daļa no Amerikas finanšu sistēmas. Šī sistēma prasa noteikumus, identitāti un uzraudzību. Digitālais dolārs pieaug. Tas pamet rotaļu laukumu un dodas uz banku.

Avoti

Federal Reserve Board, Joint Notice of Proposed Rulemaking on Customer Identification Programs for Stablecoin Issuers (June 2026)

National Credit Union Administration, Chairman Kyle Hauptman's Statement on Stablecoin Integration (June 2026)

U.S. Senate Committee on Banking, Housing, and Urban Affairs, Letter to Treasury Secretary Scott Bessent (June 16, 2026)

Financial Crimes Enforcement Network (FinCEN), Interpretive Guidance on the Bank Secrecy Act and Digital Assets (2026 update)

Guiding and Establishing National Innovation for U.S. Stablecoins (GENIUS) Act, Public Law 119-X

Uz tikšanos otrā pusē.

Mūsu end-to-end šifrētais e-pasta un mākoņdatu glabāšanas risinājums nodrošina visefektīvākos līdzekļus drošai datu apmaiņai, garantējot jūsu datu drošību un konfidencialitāti.

/ Izveidot bezmaksas kontu