Comment un agent d'IA achetant un fragment de données à 50 centimes restructure l'infrastructure financière mondiale

La friction de la transaction à cinquante centimes

Vous avez probablement déjà ressenti cette légère pointe d'agacement lorsqu'un site web exige un achat minimum de cinq dollars pour un téléchargement numérique à quatre-vingt-dix-neuf centimes. Peut-être essayiez-vous d'accéder à un seul article de presse archivé ou d'acheter une icône spécifique pour une présentation, pour vous retrouver bloqué par une passerelle de paiement jugeant votre petite transaction « non rentable face aux frais de traitement ». À l'échelle individuelle, c'est une frustration mineure, un mur numérique qui nous oblige soit à dépenser trop, soit à abandonner. Nous sommes liés à un système bancaire hérité, conçu pour le commerce à l'échelle humaine — acheter des provisions, payer un loyer ou acquérir une voiture — où les frais généraux liés à la vérification de l'identité et au transfert de fonds sont intégrés dans le coût de l'activité.

Imaginez maintenant cette frustration multipliée par un milliard. C'est la réalité du monde bourgeonnant des agents d'intelligence artificielle. Ces entités numériques n'ont pas besoin de courses, mais elles ont besoin de données. Elles ont besoin d'accéder à des API spécialisées, à des flux météo en temps réel et à des recherches payantes pour accomplir les tâches que nous leur confions. Paradoxalement, la technologie même qui représente la pointe de l'innovation humaine a été, jusqu'à récemment, entravée par une tuyauterie financière datant du milieu du XXe siècle. Pour qu'une IA effectue une tâche coûtant une fraction de centime, le réseau traditionnel de cartes de crédit est tout simplement trop lent, trop coûteux et trop rigide.

Le mur invisible du système bancaire traditionnel

Historiquement, nos systèmes financiers se sont appuyés sur une série d'intermédiaires pour établir la confiance. Lorsque vous glissez une carte, une danse complexe se produit en coulisses : votre banque parle à la banque du commerçant, un processeur de paiement vérifie votre solde, et un réseau de règlement finit par déplacer l'argent quelques jours plus tard. En pratique, cela fonctionne pour les humains car nous opérons sur une horloge relativement lente. Nous pouvons attendre trois secondes qu'un terminal bipe ou deux jours qu'un chèque soit encaissé.

Cependant, dans le monde des logiciels autonomes, le temps se mesure en millisecondes. Du point de vue du consommateur, nous voulons que nos assistants IA soient fluides et instantanés. Si un agent doit attendre une approbation manuelle de carte de crédit ou faire face à une exigence de « dépense minimale » chaque fois qu'il doit interroger un serveur, son utilité s'évapore. Ce goulot d'étranglement systémique a créé une demande pour un nouveau type de monnaie — une monnaie native aux machines, programmable et se réglant instantanément sans le lourd fardeau de la surveillance institutionnelle traditionnelle.

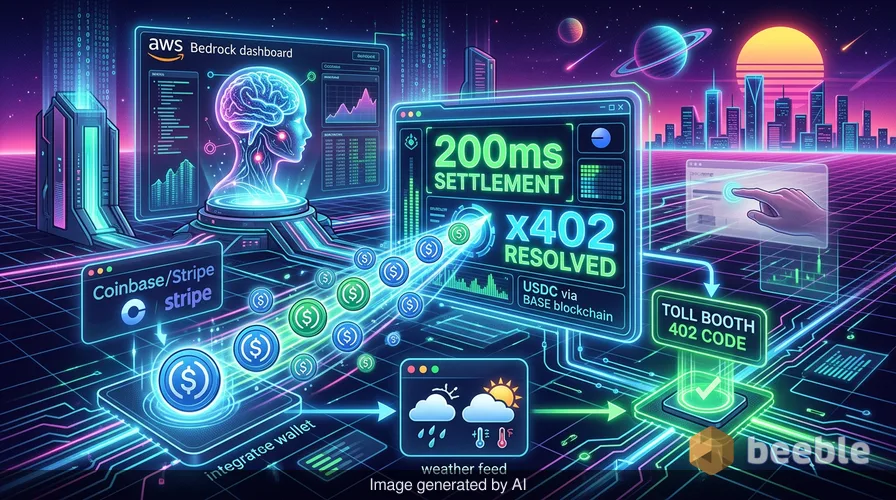

La solution AWS : AgentCore et le protocole x402

Cela nous amène à l'annonce récente d'Amazon Web Services (AWS). À un niveau macro, le lancement d'Amazon Bedrock AgentCore Payments, en collaboration avec Coinbase et Stripe, marque un changement profond dans la manière dont la valeur est transférée sur Internet. En intégrant ces systèmes, AWS donne effectivement aux agents d'IA leurs propres portefeuilles numériques. Il ne s'agit pas seulement d'ajouter un bouton « Payer en Crypto » ; il s'agit de construire un cadre où les logiciels peuvent négocier et exécuter des transactions de manière indépendante.

À la base, le système utilise le protocole x402, une norme ouverte qui exploite le code de réponse HTTP existant « Payment Required ». Considérez-le comme un péage numérique. Lorsqu'un agent d'IA atteint une ressource qu'il doit acheter, le serveur renvoie un code 402. L'agent, équipé d'un portefeuille alimenté par Coinbase ou Stripe, reconnaît ce signal et envoie automatiquement le paiement requis en USDC — un stablecoin indexé sur le dollar américain. Parce que ces transactions se déroulent sur des blockchains à haute vitesse comme Base ou Solana, elles sont réglées en environ 200 millisecondes. Curieusement, c'est plus rapide qu'un battement de cil humain, ce qui permet à l'IA de poursuivre sa tâche sans interruption de traitement.

Pourquoi les stablecoins sont le carburant numérique de choix

Vous pourriez vous demander pourquoi Amazon n'a pas simplement utilisé des dollars traditionnels pour cela. La réponse réside dans la tuyauterie. La monnaie fiduciaire traditionnelle est un système de croyance collective soutenu par des banques centrales et des frontières physiques, mais elle est notoirement difficile à déplacer à travers les frontières numériques à grande vitesse. Les stablecoins, à travers ce prisme économique, agissent comme un pont. Ils offrent la stabilité de prix du dollar avec l'agilité technique d'une blockchain.

L'utilisation d'un stablecoin comme l'USDC transforme la blockchain en un coffre-fort de banque en verre. Tout le monde peut voir que les fonds sont là et que la transaction a réussi, mais le code sous-jacent garantit que seul le destinataire prévu peut accéder à la « clé » des fonds. Cette transparence est vitale pour la sécurité des entreprises. Pour une entreprise comme Amazon, fournir une solution gérée signifie que ses développeurs n'ont pas à construire des systèmes de facturation personnalisés pour chaque nouvel outil d'IA qu'ils intègrent. Ils peuvent simplement se brancher sur l'infrastructure existante et laisser les agents gérer la comptabilité. Par conséquent, la barrière à l'entrée pour créer des travailleurs numériques véritablement autonomes vient de baisser considérablement.

Le changement macroéconomique : du commerce humain aux transactions entre machines

En prenant du recul, nous assistons à la naissance d'une économie de machine à machine. Pendant des décennies, Internet a été un lieu où les humains parlaient aux machines pour accomplir des choses. Nous entrons maintenant dans une ère où les machines parlent aux machines pour accomplir des choses en notre nom. Ce changement est symptomatique d'une tendance plus large vers la décentralisation — le déplacement du contrôle loin des centres névralgiques vers les bords du réseau.

Lorsque Coinbase rapporte que le protocole x402 a déjà traité plus de 169 millions de paiements natifs aux machines, ce n'est pas seulement une statistique spéculative. C'est la preuve d'une nouvelle couche de liquidité mondiale. Dans ce monde, l'argent n'est plus seulement une réserve de valeur ; c'est une ligne de code. Ce réseau interconnecté d'agents achetant et vendant des services crée un niveau d'efficacité que les marchés traditionnels ne peuvent égaler. Paradoxalement, alors que nous nous inquiétons souvent de voir l'IA prendre nos emplois, la première chose qu'elle prend réellement en charge est la tâche administrative banale de payer les factures.

Le paradoxe comportemental des dépenses autonomes

Financièrement parlant, un changement psychologique nuancé s'opère ici. En tant qu'humains, nous avons une relation émotionnelle avec la dépense. Nous ressentons la « douleur de payer » lorsque nous remettons de l'argent liquide ou voyons un montant important quitter notre compte bancaire. Cette friction émotionnelle agit souvent comme un frein naturel sur nos habitudes de consommation. Mais que se passe-t-il lorsque cette friction est supprimée ?

Lorsqu'un agent d'IA dépense de l'argent de manière autonome, la « douleur de payer » est externalisée. Du point de vue de l'économie comportementale, cela pourrait conduire à une compréhension fragmentée de nos propres finances. Si votre assistant IA effectue des centaines de minuscules achats de moins d'un centime tout au long de la journée — achetant une mise à jour météo ici, une optimisation du trafic là, un service de traduction spécialisé ailleurs — il devient difficile pour la personne moyenne de suivre où va son argent. Tout comme l'inflation agit comme une fuite invisible dans votre portefeuille, les micro-dépenses autonomes pourraient devenir un drainage omniprésent et silencieux sur nos comptes numériques si elles ne sont pas gérées correctement.

Perspectives : quand votre assistant réserve le vol

Amazon a laissé entendre que l'avenir de cette technologie va bien au-delà de l'achat de fragments de données. Les futures versions d'AgentCore pourraient permettre aux agents de réserver des vols, de réserver des hôtels et de réaliser des achats complexes sur diverses plateformes. Cela représente une transition de « l'IA comme moteur de recherche » à « l'IA comme responsable personnel des achats ».

En fin de compte, cela nous mène vers un monde où nos portefeuilles numériques sont plus actifs que nous. Cependant, ce niveau d'autonomie nécessite un cadre juridique et de conformité robuste. Comme l'a noté Brian Foster de Coinbase, de nombreuses entreprises ont hésité à laisser les agents effectuer des transactions par crainte réglementaire. En fournissant une solution gérée de qualité entreprise, AWS tente de combler le fossé entre le « Far West numérique » des débuts de la crypto et les exigences rigides de Wall Street. C'est une tentative de rendre les paiements natifs aux machines aussi banals et fiables qu'un glissement de carte de crédit, mais avec la puissance d'un registre mondial décentralisé.

Récupérer la pleine conscience financière dans un monde automatisé

Alors que nous sommes au bord de cette économie automatisée, il convient de s'arrêter pour réfléchir à notre propre relation avec l'argent numérique. Nous nous dirigeons vers un avenir où nos dépenses sont de plus en plus invisibles, gérées par des algorithmes qui ne ressentent pas la morsure d'un déficit budgétaire. Bien que les gains d'efficacité du partenariat AWS-Coinbase-Stripe soient tangibles et profonds, ils exigent également de notre part une nouvelle forme de pleine conscience financière.

Nous devons nous demander : quelle autonomie sommes-nous prêts à donner à nos mandataires numériques ? Faisons-nous autant confiance au code qu'à la banque ? Alors que les lignes entre nos finances personnelles et les indices mondiaux de la blockchain continuent de s'estomper, l'atout le plus précieux que nous possédons n'est pas l'USDC dans nos portefeuilles — c'est notre capacité à rester des observateurs conscients des systèmes que nous construisons. Dans un monde où les machines gèrent les transactions, il reste de notre responsabilité unique, en tant qu'humains, de définir la valeur de ce que nous achetons.

Sources :

- Amazon Web Services : Annonce officielle de Bedrock AgentCore Payments (mai 2026).

- Blog Coinbase : Le protocole x402 et la croissance des paiements entre machines.

- Documentation technique Stripe/Privy : Infrastructure de portefeuille pour les agents d'IA.

- Bitcoin Policy Institute : Étude sur la préférence de l'IA pour les stablecoins et le Bitcoin dans les simulations économiques (mars 2024).

On se retrouve de l'autre côté.

Notre solution de messagerie cryptée de bout en bout et de stockage en nuage constitue le moyen le plus puissant d'échanger des données en toute sécurité, garantissant ainsi la sûreté et la confidentialité de vos données.

/ Créer un compte gratuit