Как ИИ-агент, покупающий фрагмент данных за 50 центов, перестраивает глобальную финансовую инфраструктуру

Трения транзакции в пятьдесят центов

Вы, вероятно, чувствовали тот легкий укол раздражения, когда веб-сайт требует минимальную покупку в пять долларов за цифровую загрузку стоимостью девяносто девять центов. Возможно, вы пытались получить доступ к одной архивной новостной статье или купить определенную иконку для презентации, но обнаружили, что заблокированы платежным шлюзом, который счел вашу небольшую транзакцию «не стоящей комиссии за обработку». На индивидуальном уровне это незначительное разочарование, цифровая стена, которая заставляет нас либо переплачивать, либо уходить. Мы привязаны к устаревшей банковской системе, которая была разработана для торговли в человеческом масштабе — покупки продуктов, оплаты аренды или приобретения автомобиля — где накладные расходы на проверку личности и перевод средств заложены в стоимость ведения бизнеса.

Теперь представьте это разочарование, умноженное на миллиард. Такова реальность для быстро развивающегося мира агентов искусственного интеллекта. Этим цифровым сущностям не нужны продукты, но им нужны данные. Им нужен доступ к специализированным API, сводкам погоды в реальном времени и платным исследованиям для выполнения задач, которые мы перед ними ставим. Парадоксально, но та самая технология, которая представляет собой острие человеческих инноваций, до недавнего времени была скована финансовой «сантехникой», восходящей к середине двадцатого века. Для того чтобы ИИ выполнил задачу, стоимость которой составляет долю пенни, традиционная сеть кредитных карт просто слишком медленна, слишком дорога и слишком жестко структурирована.

Невидимая стена традиционного банкинга

Исторически наши финансовые системы полагались на ряд посредников для установления доверия. Когда вы проводите картой, за кулисами происходит сложный танец: ваш банк связывается с банком продавца, платежный процессор проверяет ваш баланс, а расчетная сеть в конечном итоге переводит деньги спустя несколько дней. На практике это работает для людей, потому что мы живем в относительно медленном ритме. Мы можем подождать три секунды, пока запищит терминал, или два дня, пока обналичится чек.

Однако в мире автономного программного обеспечения время измеряется миллисекундами. С точки зрения потребителя, мы хотим, чтобы наши ИИ-помощники работали бесшовно и мгновенно. Если агенту приходится ждать ручного одобрения кредитной карты или сталкиваться с требованием «минимальных трат» каждый раз, когда ему нужно отправить запрос на сервер, его полезность испаряется. Это системное узкое место создало спрос на новый вид денег — машинно-ориентированных, программируемых и рассчитывающихся мгновенно, без тяжелого багажа традиционного институционального надзора.

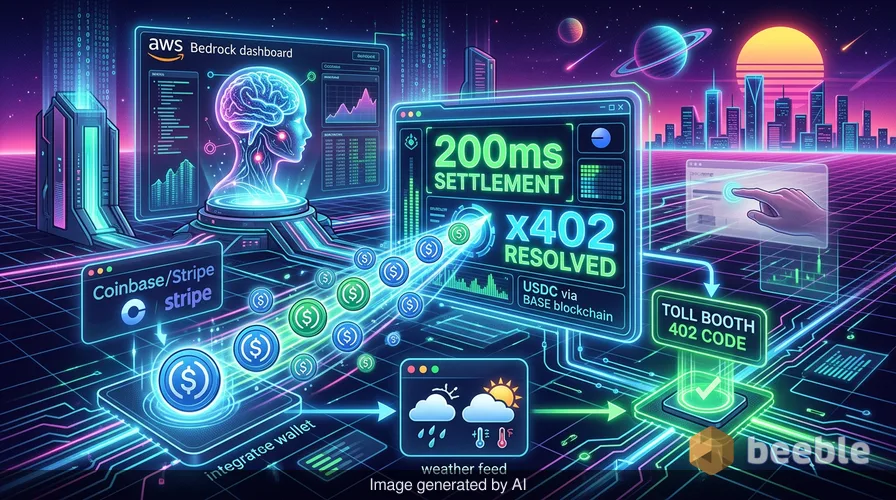

Решение AWS: AgentCore и протокол x402

Это подводит нас к недавнему объявлению от Amazon Web Services (AWS). На макроуровне запуск Amazon Bedrock AgentCore Payments в сотрудничестве с Coinbase и Stripe знаменует собой глубокий сдвиг в том, как ценность передается через интернет. Интегрируя эти системы, AWS фактически дает ИИ-агентам их собственные цифровые кошельки. Речь идет не просто о добавлении кнопки «Оплатить криптой»; речь идет о создании структуры, в которой программное обеспечение может независимо вести переговоры и выполнять транзакции.

В своей основе система использует протокол x402, открытый стандарт, который задействует существующий код ответа HTTP «Payment Required» (Требуется оплата). Представьте это как цифровой пункт оплаты проезда. Когда ИИ-агент обращается к ресурсу, который ему нужно купить, сервер отправляет обратно код 402. Агент, оснащенный кошельком на базе Coinbase или Stripe, распознает этот сигнал и автоматически отправляет необходимый платеж в USDC — стейблкоине, привязанном к доллару США. Поскольку эти транзакции происходят на высокоскоростных блокчейнах, таких как Base или Solana, расчет по ним занимает около 200 миллисекунд. Любопытно, что это быстрее, чем моргание человеческого глаза, что позволяет ИИ продолжать свою задачу без пауз в обработке.

Почему стейблкоины — предпочтительное цифровое топливо

Вы можете спросить, почему Amazon просто не использовал традиционные доллары для этого. Ответ кроется в «трубах». Традиционная фиатная валюта — это коллективная система убеждений, поддерживаемая центральными банками и физическими границами, но ее крайне сложно перемещать через цифровые границы на высоких скоростях. Стейблкоины через эту экономическую призму выступают в качестве моста. Они обеспечивают ценовую стабильность доллара при технической гибкости блокчейна.

Использование стейблкоина, такого как USDC, превращает блокчейн в стеклянное банковское хранилище. Каждый может видеть, что средства на месте и транзакция прошла успешно, но базовый код гарантирует, что только намеченный получатель может получить доступ к «ключу» от средств. Эта прозрачность жизненно важна для корпоративной безопасности. Для такой компании, как Amazon, предоставление управляемого решения означает, что их разработчикам не нужно создавать кастомные биллинговые системы для каждого нового ИИ-инструмента, который они интегрируют. Они могут просто подключиться к существующей инфраструктуре и позволить агентам заниматься бухгалтерией. Следовательно, барьер для входа в создание по-настоящему автономных цифровых работников только что значительно снизился.

Макросдвиг: от человеческой коммерции к машинным транзакциям

Глядя шире, мы становимся свидетелями рождения экономики «машина-машина». В течение десятилетий интернет был местом, где люди общались с машинами, чтобы что-то сделать. Сейчас мы вступаем в эру, когда машины общаются с машинами, чтобы выполнять задачи от нашего имени. Этот сдвиг является симптомом более масштабной тенденции к децентрализации — перемещению контроля от центральных узлов к краям сети.

Когда Coinbase сообщает, что протокол x402 уже обработал более 169 миллионов машинно-ориентированных платежей, это не просто умозрительная статистика. Это свидетельство появления нового уровня глобальной ликвидности. В этом мире деньги больше не просто средство сбережения; это строка кода. Эта взаимосвязанная сеть агентов, покупающих и продающих услуги, создает уровень эффективности, с которым традиционные рынки не могут сравниться. Парадоксально, но пока мы часто беспокоимся о том, что ИИ отберет рабочие места, первое, что он на самом деле берет на себя, — это рутинная административная задача по оплате счетов.

Поведенческий парадокс автономных трат

С финансовой точки зрения здесь происходит тонкий психологический сдвиг. Как люди, мы имеем эмоциональную связь с тратами. Мы чувствуем «боль от оплаты», когда отдаем наличные или видим, как крупная сумма покидает наш банковский счет. Это эмоциональное трение часто действует как естественный тормоз наших привычек расходования средств. Но что происходит, когда это трение устраняется?

Когда ИИ-агент тратит деньги автономно, «боль от оплаты» передается на аутсорсинг. С точки зрения поведенческой экономики это может привести к фрагментированному пониманию наших собственных финансов. Если ваш ИИ-помощник совершает сотни крошечных покупок стоимостью менее цента в течение дня — покупая обновление погоды здесь, оптимизацию трафика там, специализированную услугу перевода в другом месте — обычному человеку становится трудно отслеживать, куда уходят его деньги. Подобно тому, как инфляция действует как невидимая утечка в вашем кошельке, автономные микротраты могут стать повсеместным, тихим истощением наших цифровых счетов, если ими не управлять должным образом.

Взгляд в будущее: когда ваш помощник бронирует рейс

Amazon намекнул, что будущее этой технологии выходит далеко за рамки покупки фрагментов данных. Будущие версии AgentCore могут позволить агентам бронировать авиабилеты, резервировать отели и совершать сложные розничные покупки на различных платформах. Это представляет собой переход от «ИИ как поисковой системы» к «ИИ как персональному сотруднику по закупкам».

В конечном счете, это ведет нас к миру, где наши цифровые кошельки более активны, чем мы сами. Однако такой уровень автономии требует надежной правовой и нормативной базы. Как отметил Брайан Фостер из Coinbase, многие предприятия не решались позволять агентам совершать транзакции из-за регуляторных опасений. Предоставляя управляемое решение корпоративного уровня, AWS пытается навести мост между «цифровым Диким Западом» ранней криптографии и жесткими требованиями Уолл-стрит. Это попытка сделать машинно-ориентированные платежи такими же обыденными и надежными, как проведение кредитной картой, но с мощью глобального децентрализованного реестра.

Возвращение финансовой осознанности в автоматизированном мире

Стоя на пороге этой автоматизированной экономики, стоит сделать паузу и поразмышлять о наших собственных отношениях с цифровыми деньгами. Мы движемся к будущему, где наши траты становятся все более невидимыми, управляемыми алгоритмами, которые не чувствуют горечи дефицита бюджета. Хотя выигрыш в эффективности от партнерства AWS-Coinbase-Stripe ощутим и глубок, он также требует от нас нового вида финансовой осознанности.

Мы должны спросить себя: какую степень автономии мы готовы предоставить нашим цифровым посредникам? Доверяем ли мы коду так же сильно, как доверяем банку? Поскольку границы между нашими личными финансами и глобальными индексами блокчейна продолжают стираться, самым ценным активом, который у нас есть, является не USDC в наших кошельках, а наша способность оставаться сознательными наблюдателями систем, которые мы строим. В мире, где транзакции совершают машины, определение ценности того, что мы покупаем, остается нашей уникальной человеческой ответственностью.

Источники:

- Amazon Web Services: Official Announcement of Bedrock AgentCore Payments (May 2026).

- Coinbase Blog: The x402 Protocol and the Growth of Machine-to-Machine Payments.

- Stripe/Privy Technical Documentation: Wallet Infrastructure for AI Agents.

- Bitcoin Policy Institute: Study on AI Preference for Stablecoins and Bitcoin in Economic Simulations (March 2024).

До встречи на другой стороне.

Наше решение для электронной почты и облачного хранения данных со сквозным шифрованием обеспечивает наиболее мощные средства безопасного обмена данными, гарантируя их сохранность и конфиденциальность.

/ Создать бесплатный аккаунт