Kaip dirbtinio intelekto agentas, perkantis 50 centų vertės duomenų fragmentą, pertvarko pasaulinę finansų infrastruktūrą

Penkiasdešimties centų transakcijos trintis

Tikriausiai esate pajutę tą subtilų erzulį, kai svetainė reikalauja penkių dolerių minimalaus pirkimo už devyniasdešimt devynių centų vertės skaitmeninį atsisiuntimą. Galbūt bandėte pasiekti vieną archyvinį naujienų straipsnį arba nusipirkti konkretų simbolį pristatymui, bet jus užblokavo mokėjimo vartai, nusprendę, kad jūsų maža transakcija „nevertas apdorojimo mokesčio“. Individualiu lygmeniu tai yra nedidelis nusivylimas, skaitmeninė siena, verčianti mus arba išleisti per daug, arba pasitraukti. Esame pririšti prie pasenusios bankininkystės sistemos, sukurtos žmogaus masto komercijai – maisto produktų pirkimui, nuomos mokėjimui ar automobilio įsigijimui – kur tapatybės patvirtinimo ir lėšų pervedimo išlaidos yra įskaičiuotos į verslo kainą.

Dabar įsivaizduokite šį nusivylimą, padaugintą iš milijardo. Tai yra besiformuojančio dirbtinio intelekto (DI) agentų pasaulio realybė. Šiems skaitmeniniams subjektams nereikia maisto produktų, tačiau jiems reikia duomenų. Jiems reikia prieigos prie specializuotų API, realaus laiko orų prognozių ir mokamų tyrimų, kad galėtų atlikti mums pavestas užduotis. Paradoksalu, tačiau pati technologija, reprezentuojanti žmonijos inovacijų viršūnę, iki šiol buvo varžoma finansinės sistemos, siekiančios dvidešimtojo amžiaus vidurį. Kad DI atliktų užduotį, kainuojančią dalį cento, tradicinis kredito kortelių tinklas yra tiesiog per lėtas, per brangus ir per standus.

Nematoma tradicinės bankininkystės siena

Istoriškai mūsų finansų sistemos rėmėsi tarpininkų grandine pasitikėjimui užtikrinti. Kai perbraukiate kortelę, užkulisiuose vyksta sudėtingas šokis: jūsų bankas susisiekia su prekybininko banku, mokėjimų apdorotojas patikrina jūsų likutį, o atsiskaitymų tinklas galiausiai perveda pinigus po kelių dienų. Praktiškai tai tinka žmonėms, nes mes veikiame santykinai lėtu ritmu. Galime palaukti tris sekundes, kol terminalas supypsės, arba dvi dienas, kol bus patvirtintas čekis.

Tačiau autonominės programinės įrangos pasaulyje laikas matuojamas milisekundėmis. Vartotojo požiūriu, mes norime, kad mūsų DI asistentai veiktų sklandžiai ir akimirksniu. Jei agentas turi laukti rankinio kredito kortelės patvirtinimo arba susidurti su „minimalaus išleidimo“ reikalavimu kiekvieną kartą, kai jam reikia kreiptis į serverį, jo naudingumas išgaruoja. Ši sisteminė kliūtis sukūrė poreikį naujai pinigų rūšiai – tokiai, kuri būtų pritaikyta mašinoms, programuojama ir atsiskaitoma akimirksniu be sunkios tradicinės institucinės priežiūros naštos.

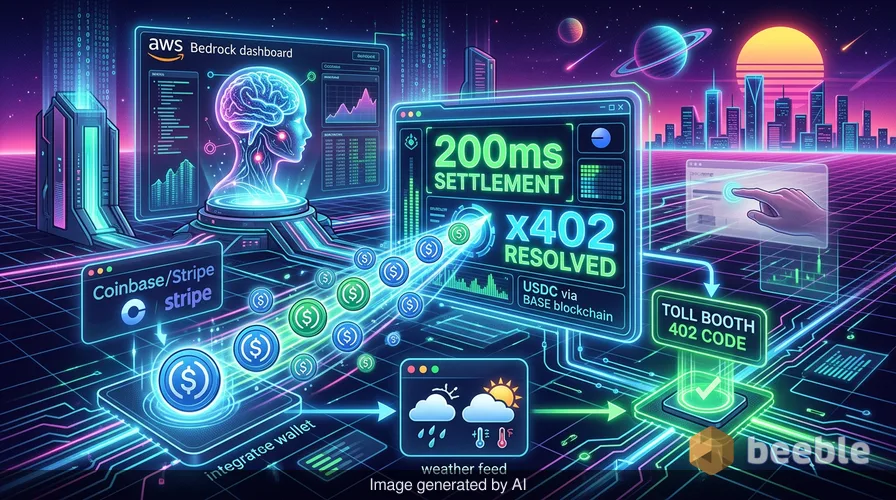

AWS sprendimas: „AgentCore“ ir „x402“ protokolas

Tai mus atveda prie neseniai paskelbto „Amazon Web Services“ (AWS) pranešimo. Makro lygmeniu „Amazon Bedrock AgentCore Payments“ paleidimas, bendradarbiaujant su „Coinbase“ ir „Stripe“, žymi esminį pokytį vertės perdavimo internetu srityje. Integruodama šias sistemas, AWS faktiškai suteikia DI agentams jų pačių skaitmenines pinigines. Tai ne tik „Mokėti kriptovaliuta“ mygtuko pridėjimas; tai pagrindo kūrimas, kuriame programinė įranga gali savarankiškai derėtis ir vykdyti transakcijas.

Sistemos pagrindas yra „x402“ protokolas – atviras standartas, išnaudojantis esamą HTTP „Payment Required“ (reikalingas mokėjimas) atsakymo kodą. Įsivaizduokite tai kaip skaitmeninį rinkliavos punktą. Kai DI agentas pasiekia išteklių, kurį jam reikia nusipirkti, serveris grąžina 402 kodą. Agentas, turintis „Coinbase“ arba „Stripe“ palaikomą piniginę, atpažįsta šį signalą ir automatiškai išsiunčia reikiamą mokėjimą USDC – stabiliąja kriptovaliuta, susieta su JAV doleriu. Kadangi šios transakcijos vyksta didelės spartos blokuose, tokiuose kaip „Base“ ar „Solana“, jos įvykdomos maždaug per 200 milisekundžių. Įdomu tai, kad tai yra greičiau nei žmogaus mirksnis, todėl DI gali tęsti savo užduotį be jokių trikdžių.

Kodėl stabiliosios kriptovaliutos yra pasirinktas skaitmeninis kuras

Jums gali kilti klausimas, kodėl „Amazon“ tiesiog nenaudojo tradicinių dolerių. Atsakymas slypi mechanizme. Tradicinė fiat valiuta yra kolektyvinė tikėjimo sistema, palaikoma centrinių bankų ir fizinių sienų, tačiau ją itin sunku dideliu greičiu perkelti per skaitmenines sienas. Stabiliosios kriptovaliutos, žvelgiant per šią ekonominę prizmę, veikia kaip tiltas. Jos užtikrina dolerio kainos stabilumą su blokų grandinės techniniu lankstumu.

Naudojant tokią stabiliąją kriptovaliutą kaip USDC, blokų grandinė tampa stikliniu banko seifu. Kiekvienas gali matyti, kad lėšos yra ir kad transakcija buvo sėkminga, tačiau pagrindinis kodas užtikrina, kad tik numatytas gavėjas galėtų pasiekti lėšų „raktą“. Šis skaidrumas yra gyvybiškai svarbus įmonių saugumui. Tokiai įmonei kaip „Amazon“, valdomo sprendimo teikimas reiškia, kad jų kūrėjams nereikia kurti individualių atsiskaitymo sistemų kiekvienam naujam integruojamam DI įrankiui. Jie gali tiesiog prisijungti prie esamos infrastruktūros ir leisti agentams tvarkyti apskaitą. Todėl barjeras kurti tikrai autonomiškus skaitmeninius darbuotojus gerokai sumažėjo.

Makro pokytis: nuo žmonių komercijos prie mašinų transakcijų

Žvelgdami plačiau, stebime mašinų tarpusavio ekonomikos gimimą. Dešimtmečius internetas buvo vieta, kur žmonės bendravo su mašinomis, kad atliktų darbus. Dabar žengiame į erą, kurioje mašinos bendrauja su mašinomis, kad atliktų darbus mūsų vardu. Šis poslinkis yra simptomiškas didesnei decentralizacijos tendencijai – kontrolės perkėlimui iš centrinių mazgų į tinklo pakraščius.

Kai „Coinbase“ praneša, kad „x402“ protokolas jau apdorojo daugiau nei 169 milijonus mašinoms skirtų mokėjimų, tai nėra tik spekuliacinė statistika. Tai naujo pasaulinio likvidumo sluoksnio įrodymas. Šiame pasaulyje pinigai nebėra tik vertės saugykla; tai kodo eilutė. Šis tarpusavyje susijęs agentų tinklas, perkantis ir parduodantis paslaugas, sukuria tokį efektyvumo lygį, kurio tradicinės rinkos negali pasiekti. Paradoksalu, bet nors mes dažnai nerimaujame, kad DI atims darbus, pirmas dalykas, kurį jis iš tikrųjų perima, yra nuobodi administracinė sąskaitų apmokėjimo užduotis.

Autonominio išlaidavimo elgsenos paradoksas

Finansiniu požiūriu čia vyksta subtilus psichologinis poslinkis. Mes, kaip žmonės, turime emocinį santykį su išlaidavimu. Jaučiame „mokėjimo skausmą“, kai atiduodame grynuosius pinigus arba matome didelę sumą, paliekančią mūsų banko sąskaitą. Ši emocinė trintis dažnai veikia kaip natūralus stabdis mūsų išlaidavimo įpročiams. Bet kas nutinka, kai ši trintis pašalinama?

Kai DI agentas išleidžia pinigus autonomiškai, „mokėjimo skausmas“ yra perduodamas kitam. Elgsenos ekonomikos požiūriu tai gali lemti fragmentišką mūsų pačių finansų supratimą. Jei jūsų DI asistentas per dieną atlieka šimtus mažų, mažesnių nei centas pirkimų – čia nupirkdamas orų atnaujinimą, ten eismo optimizavimą, kitur specializuotą vertimo paslaugą – vidutiniam žmogui tampa sunku sekti, kur keliauja jo pinigai. Lygiai taip pat, kaip infliacija veikia kaip nematomas nuotėkis jūsų piniginėje, autonominis mikro-išlaidavimas gali tapti visur esančiu, tyliu mūsų skaitmeninių sąskaitų eikvotoju, jei jis nebus tinkamai valdomas.

Žvilgsnis į ateitį: kai jūsų asistentas užsako skrydį

„Amazon“ užsiminė, kad šios technologijos ateitis siekia kur kas toliau nei duomenų fragmentų pirkimas. Būsimos „AgentCore“ versijos galėtų leisti agentams užsakyti skrydžius, rezervuoti viešbučius ir atlikti sudėtingus mažmeninius pirkimus įvairiose platformose. Tai reiškia perėjimą nuo „DI kaip paieškos sistemos“ prie „DI kaip asmeninio pirkimų pareigūno“.

Galiausiai tai veda mus į pasaulį, kuriame mūsų skaitmeninės piniginės yra aktyvesnės už mus pačius. Tačiau tokiam autonomijos lygiui reikalinga tvirta teisinė ir atitikties sistema. Kaip pažymėjo Brian Foster iš „Coinbase“, daugelis įmonių dvejojo leisti agentams vykdyti transakcijas dėl reguliavimo baimių. Teikdama valdomą, įmonėms pritaikytą sprendimą, AWS bando užpildyti spragą tarp ankstyvosios kriptovaliutų eros „skaitmeninių Laukinių Vakarų“ ir griežtų Volstryto reikalavimų. Tai bandymas padaryti mašinoms skirtus mokėjimus tokius pat įprastus ir patikimus kaip kredito kortelės perbraukimas, tačiau su pasaulinės, decentralizuotos knygos galia.

Finansinio sąmoningumo susigrąžinimas automatizuotame pasaulyje

Stovėdami ant šios automatizuotos ekonomikos slenksčio, turėtume stabtelėti ir apmąstyti savo santykį su skaitmeniniais pinigais. Judame link ateities, kurioje mūsų išlaidos tampa vis labiau nematomos, tvarkomos algoritmų, kurie nejaučia biudžeto deficito gėlos. Nors AWS, „Coinbase“ ir „Stripe“ partnerystės efektyvumo nauda yra apčiuopiama ir didelė, ji taip pat reikalauja iš mūsų naujos rūšies finansinio sąmoningumo.

Turime paklausti savęs: kiek autonomijos esame pasirengę suteikti savo skaitmeniniams atstovams? Ar pasitikime kodu tiek pat, kiek pasitikime banku? Kadangi ribos tarp mūsų asmeninių finansų ir pasaulinių blokų grandinės indeksų toliau nyksta, vertingiausias turtas, kurį turime, nėra USDC mūsų piniginėse – tai mūsų gebėjimas išlikti sąmoningais stebėtojais sistemose, kurias kuriame. Pasaulyje, kuriame mašinos tvarko transakcijas, išlieka mūsų unikali žmogiškoji atsakomybė apibrėžti tai, ką perkame, vertę.

Šaltiniai:

- Amazon Web Services: Official Announcement of Bedrock AgentCore Payments (May 2026).

- Coinbase Blog: The x402 Protocol and the Growth of Machine-to-Machine Payments.

- Stripe/Privy Technical Documentation: Wallet Infrastructure for AI Agents.

- Bitcoin Policy Institute: Study on AI Preference for Stablecoins and Bitcoin in Economic Simulations (March 2024).

Iki pasimatymo kitoje pusėje.

Pašto ir debesies saugojimo sprendimas suteikia galingiausias saugaus keitimosi duomenimis priemones, užtikrinančias jūsų duomenų saugumą ir privatumą.

/ Sukurti nemokamą paskyrą