कैसे 50-सेंट का डेटा स्निपेट खरीदने वाला एआई एजेंट वैश्विक वित्तीय बुनियादी ढांचे को नया रूप दे रहा है

पचास-सेंट के लेनदेन का घर्षण

आपने संभवतः झुंझलाहट की उस सूक्ष्म चुभन को महसूस किया होगा जब कोई वेबसाइट निन्यानवे-सेंट के डिजिटल डाउनलोड के लिए पांच डॉलर की न्यूनतम खरीद की मांग करती है। शायद आप किसी एक पुराने समाचार लेख तक पहुँचने या किसी प्रेजेंटेशन के लिए एक विशिष्ट आइकन खरीदने की कोशिश कर रहे थे, लेकिन खुद को एक भुगतान गेटवे द्वारा अवरुद्ध पाया जिसने आपके छोटे लेनदेन को "प्रसंस्करण शुल्क के लायक नहीं" माना। व्यक्तिगत स्तर पर, यह एक मामूली निराशा है, एक डिजिटल दीवार जो हमें या तो अधिक खर्च करने या पीछे हटने के लिए मजबूर करती है। हम एक पुरानी बैंकिंग प्रणाली से बंधे हैं जिसे मानव-स्तर के वाणिज्य के लिए डिज़ाइन किया गया था—किराना खरीदना, किराया देना, या कार खरीदना—जहाँ पहचान सत्यापित करने और धन हस्तांतरित करने का खर्च व्यवसाय करने की कीमत में शामिल होता है।

अब, उस निराशा को एक अरब से गुणा करने की कल्पना करें। कृत्रिम बुद्धिमत्ता (AI) एजेंटों की उभरती दुनिया के लिए यही वास्तविकता है। इन डिजिटल संस्थाओं को किराने के सामान की ज़रूरत नहीं है, लेकिन उन्हें डेटा की ज़रूरत है। उन्हें हमारे द्वारा सौंपे गए कार्यों को पूरा करने के लिए विशेष API, रीयल-टाइम मौसम फीड और पेवॉल के पीछे मौजूद शोध तक पहुँच की आवश्यकता होती है। विडंबना यह है कि जो तकनीक मानवीय नवाचार के शिखर का प्रतिनिधित्व करती है, वह हाल तक एक ऐसी वित्तीय प्रणाली से बाधित रही है जो बीसवीं सदी के मध्य की है। एक एआई के लिए ऐसा कार्य करने के लिए जिसकी लागत एक पैसे का अंश है, पारंपरिक क्रेडिट कार्ड नेटवर्क बहुत धीमा, बहुत महंगा और बहुत कठोर है।

पारंपरिक बैंकिंग की अदृश्य दीवार

ऐतिहासिक रूप से, हमारी वित्तीय प्रणालियाँ विश्वास स्थापित करने के लिए बिचौलियों की एक श्रृंखला पर निर्भर रही हैं। जब आप कार्ड स्वाइप करते हैं, तो पर्दे के पीछे एक जटिल प्रक्रिया होती है: आपका बैंक मर्चेंट के बैंक से बात करता है, एक भुगतान प्रोसेसर आपके बैलेंस की पुष्टि करता है, और एक निपटान नेटवर्क अंततः दिनों बाद पैसा स्थानांतरित करता है। व्यवहार में, यह मनुष्यों के लिए काम करता है क्योंकि हम अपेक्षाकृत धीमी गति से काम करते हैं। हम टर्मिनल के बीप होने के लिए तीन सेकंड या चेक क्लियर होने के लिए दो दिन का इंतज़ार कर सकते हैं।

हालाँकि, स्वायत्त सॉफ्टवेयर की दुनिया में, समय मिलीसेकंड में मापा जाता है। उपभोक्ता के दृष्टिकोण से, हम चाहते हैं कि हमारे एआई सहायक निर्बाध और तात्कालिक हों। यदि किसी एजेंट को हर बार सर्वर को पिंग करने के लिए मैन्युअल क्रेडिट कार्ड अनुमोदन की प्रतीक्षा करनी पड़ती है या "न्यूनतम खर्च" की आवश्यकता का सामना करना पड़ता है, तो उसकी उपयोगिता समाप्त हो जाती है। इस प्रणालीगत बाधा ने एक नए प्रकार के पैसे की मांग पैदा की है—जो मशीन-नेटिव हो, प्रोग्राम करने योग्य हो, और पारंपरिक संस्थागत निरीक्षण के भारी बोझ के बिना तुरंत निपटान करे।

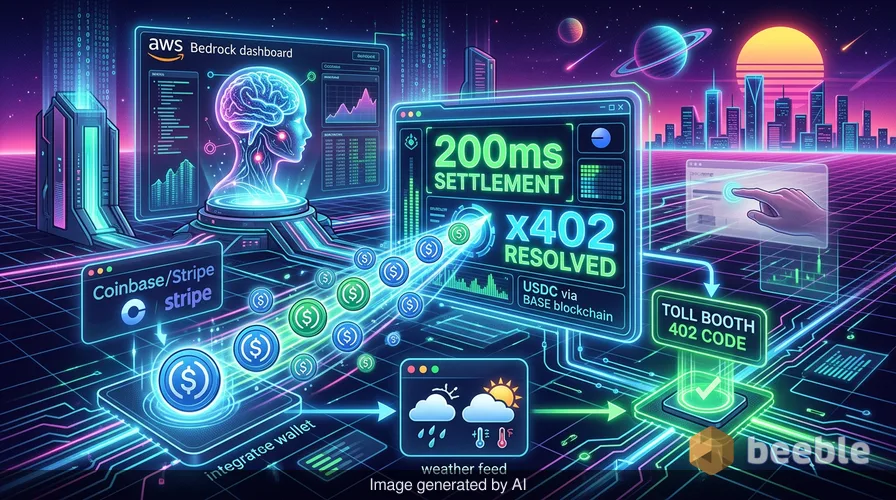

AWS समाधान: AgentCore और x402 प्रोटोकॉल

यह हमें अमेज़न वेब सर्विसेज (AWS) की हालिया घोषणा पर लाता है। व्यापक स्तर पर, कॉइनबेस (Coinbase) और स्ट्राइप (Stripe) के सहयोग से अमेज़न बेडरॉक एजेंटकोर पेमेंट्स (Amazon Bedrock AgentCore Payments) का लॉन्च, इंटरनेट पर मूल्य हस्तांतरण के तरीके में एक गहरा बदलाव दर्शाता है। इन प्रणालियों को एकीकृत करके, AWS प्रभावी रूप से एआई एजेंटों को उनके स्वयं के डिजिटल वॉलेट दे रहा है। यह केवल "क्रिप्टो के साथ भुगतान करें" बटन जोड़ने के बारे में नहीं है; यह एक ऐसा ढांचा बनाने के बारे में है जहाँ सॉफ्टवेयर स्वतंत्र रूप से लेनदेन पर बातचीत और निष्पादन कर सके।

इसके मूल में, सिस्टम x402 प्रोटोकॉल का उपयोग करता है, जो एक खुला मानक है जो मौजूदा HTTP "भुगतान आवश्यक" (Payment Required) प्रतिक्रिया कोड का लाभ उठाता है। इसे एक डिजिटल टोल बूथ के रूप में सोचें। जब कोई एआई एजेंट उस संसाधन तक पहुँचता है जिसे उसे खरीदना है, तो सर्वर 402 कोड वापस भेजता है। कॉइनबेस या स्ट्राइप-संचालित वॉलेट से लैस एजेंट इस सिग्नल को पहचानता है और स्वचालित रूप से USDC में आवश्यक भुगतान भेजता है—जो अमेरिकी डॉलर से जुड़ी एक स्थिर मुद्रा (stablecoin) है। चूंकि ये लेनदेन बेस (Base) या सोलाना (Solana) जैसे उच्च गति वाले ब्लॉकचेन पर होते हैं, इसलिए वे लगभग 200 मिलीसेकंड में निपट जाते हैं। दिलचस्प बात यह है कि यह मानवीय पलक झपकने से भी तेज़ है, जिससे एआई बिना किसी रुकावट के अपना कार्य जारी रख पाता है।

स्टेबलकॉइन्स डिजिटल ईंधन की पहली पसंद क्यों हैं

आप सोच सकते हैं कि अमेज़न ने इसके लिए पारंपरिक डॉलर का उपयोग क्यों नहीं किया। इसका उत्तर सिस्टम की संरचना में निहित है। पारंपरिक फिएट मुद्रा केंद्रीय बैंकों और भौतिक सीमाओं द्वारा समर्थित एक सामूहिक विश्वास प्रणाली है, लेकिन इसे उच्च गति पर डिजिटल सीमाओं के पार ले जाना कुख्यात रूप से कठिन है। इस आर्थिक दृष्टिकोण से स्टेबलकॉइन्स एक सेतु के रूप में कार्य करते हैं। वे ब्लॉकचेन की तकनीकी चपलता के साथ डॉलर की मूल्य स्थिरता प्रदान करते हैं।

USDC जैसे स्टेबलकॉइन का उपयोग ब्लॉकचेन को कांच के बैंक वॉल्ट में बदल देता है। हर कोई देख सकता है कि फंड वहां मौजूद है और लेनदेन सफल रहा, लेकिन अंतर्निहित कोड यह सुनिश्चित करता है कि केवल इच्छित प्राप्तकर्ता ही फंड की "चाबी" तक पहुंच सके। यह पारदर्शिता उद्यम सुरक्षा के लिए महत्वपूर्ण है। अमेज़न जैसी कंपनी के लिए, एक प्रबंधित समाधान प्रदान करने का अर्थ है कि उनके डेवलपर्स को उनके द्वारा एकीकृत किए जाने वाले हर नए एआई टूल के लिए कस्टम बिलिंग सिस्टम बनाने की ज़रूरत नहीं है। वे बस मौजूदा बुनियादी ढांचे से जुड़ सकते हैं और एजेंटों को लेखांकन संभालने दे सकते हैं। नतीजतन, वास्तव में स्वायत्त डिजिटल कार्यकर्ता बनाने की बाधा अब काफी कम हो गई है।

व्यापक बदलाव: मानव वाणिज्य से मशीन लेनदेन तक

यदि हम व्यापक परिप्रेक्ष्य में देखें, तो हम एक मशीन-टू-मशीन अर्थव्यवस्था के जन्म के साक्षी बन रहे हैं। दशकों तक, इंटरनेट एक ऐसी जगह थी जहाँ मनुष्य काम पूरा करने के लिए मशीनों से बात करते थे। अब हम एक ऐसे युग में प्रवेश कर रहे हैं जहाँ मशीनें हमारी ओर से काम पूरा करने के लिए मशीनों से बात करती हैं। यह बदलाव विकेंद्रीकरण की ओर एक बड़े रुझान का लक्षण है—नियंत्रण को केंद्रीय केंद्रों से हटाकर नेटवर्क के किनारों की ओर ले जाना।

जब कॉइनबेस रिपोर्ट करता है कि x402 प्रोटोकॉल पहले ही 169 मिलियन से अधिक मशीन-नेटिव भुगतानों को संसाधित कर चुका है, तो यह केवल एक काल्पनिक आँकड़ा नहीं है। यह वैश्विक तरलता की एक नई परत का प्रमाण है। इस दुनिया में, पैसा अब केवल मूल्य का भंडार नहीं है; यह कोड की एक पंक्ति है। सेवाओं को खरीदने और बेचने वाले एजेंटों का यह परस्पर जुड़ा नेटवर्क दक्षता का एक ऐसा स्तर बनाता है जिसका पारंपरिक बाजार मुकाबला नहीं कर सकते। विडंबना यह है कि जहाँ हम अक्सर एआई द्वारा नौकरियां छीनने की चिंता करते हैं, वहीं पहली चीज़ जो यह वास्तव में संभाल रहा है वह है बिलों का भुगतान करने का नीरस प्रशासनिक कार्य।

स्वायत्त खर्च का व्यवहारगत विरोधाभास

वित्तीय दृष्टि से, यहाँ एक सूक्ष्म मनोवैज्ञानिक बदलाव हो रहा है। मनुष्यों के रूप में, खर्च करने के साथ हमारा एक भावनात्मक संबंध होता है। जब हम नकद देते हैं या अपने बैंक खाते से एक बड़ी राशि जाते हुए देखते हैं, तो हम "भुगतान का दर्द" महसूस करते हैं। यह भावनात्मक घर्षण अक्सर हमारी खर्च करने की आदतों पर एक प्राकृतिक रोक के रूप में कार्य करता है। लेकिन क्या होगा जब वह घर्षण हटा दिया जाए?

जब एक एआई एजेंट स्वायत्त रूप से पैसा खर्च करता है, तो "भुगतान का दर्द" आउटसोर्स हो जाता है। व्यवहारिक अर्थशास्त्र के दृष्टिकोण से, यह हमारे अपने वित्त की खंडित समझ पैदा कर सकता है। यदि आपका एआई सहायक दिन भर में सैकड़ों छोटे, उप-सेंट (sub-cent) खरीदारी कर रहा है—कहीं मौसम का अपडेट खरीदना, कहीं ट्रैफिक अनुकूलन, कहीं और विशेष अनुवाद सेवा—तो औसत व्यक्ति के लिए यह ट्रैक करना मुश्किल हो जाता है कि उनका पैसा कहाँ जा रहा है। जिस तरह मुद्रास्फीति आपके वॉलेट में एक अदृश्य रिसाव की तरह काम करती है, उसी तरह स्वायत्त सूक्ष्म-खर्च हमारे डिजिटल खातों पर एक व्यापक, शांत बोझ बन सकता है यदि इसे ठीक से प्रबंधित न किया जाए।

भविष्य की ओर: जब आपका सहायक उड़ान बुक करेगा

अमेज़न ने संकेत दिया है कि इस तकनीक का भविष्य डेटा स्निपेट खरीदने से कहीं आगे जाता है। AgentCore के भविष्य के संस्करण एजेंटों को विभिन्न प्लेटफार्मों पर उड़ानें बुक करने, होटल आरक्षित करने और जटिल खुदरा खरीदारी पूरी करने की अनुमति दे सकते हैं। यह "खोज इंजन के रूप में एआई" से "व्यक्तिगत खरीद अधिकारी के रूप में एआई" की ओर संक्रमण का प्रतिनिधित्व करता है।

अंततः, यह हमें एक ऐसी दुनिया की ओर ले जाता है जहाँ हमारे डिजिटल वॉलेट हमसे अधिक सक्रिय हैं। हालाँकि, स्वायत्तता के इस स्तर के लिए एक मजबूत कानूनी और अनुपालन ढांचे की आवश्यकता होती है। जैसा कि कॉइनबेस के ब्रायन फोस्टर ने उल्लेख किया है, कई उद्यम नियामक डर के कारण एजेंटों को लेनदेन करने देने में संकोच करते रहे हैं। एक प्रबंधित, उद्यम-ग्रेड समाधान प्रदान करके, AWS शुरुआती क्रिप्टो के "डिजिटल वाइल्ड वेस्ट" और वॉल स्ट्रीट की कठोर आवश्यकताओं के बीच की खाई को पाटने का प्रयास कर रहा है। यह मशीन-नेटिव भुगतान को क्रेडिट कार्ड स्वाइप की तरह ही सामान्य और विश्वसनीय बनाने का एक प्रयास है, लेकिन वैश्विक, विकेंद्रीकृत लेज़र की शक्ति के साथ।

एक स्वचालित दुनिया में वित्तीय जागरूकता को पुनः प्राप्त करना

जैसे-जैसे हम इस स्वचालित अर्थव्यवस्था की कगार पर खड़े हैं, डिजिटल पैसे के साथ अपने स्वयं के संबंधों पर विचार करने के लिए रुकना सार्थक है। हम एक ऐसे भविष्य की ओर बढ़ रहे हैं जहाँ हमारा खर्च तेजी से अदृश्य होता जा रहा है, जिसे उन एल्गोरिदम द्वारा नियंत्रित किया जा रहा है जिन्हें बजट घाटे की चुभन महसूस नहीं होती है। जबकि AWS-Coinbase-Stripe साझेदारी के दक्षता लाभ वास्तविक और गहरे हैं, वे हमसे एक नए प्रकार की वित्तीय जागरूकता की भी मांग करते हैं।

हमें खुद से पूछना चाहिए: हम अपने डिजिटल प्रतिनिधियों को कितनी स्वायत्तता देने के लिए तैयार हैं? क्या हम कोड पर उतना ही भरोसा करते हैं जितना हम बैंक पर करते हैं? जैसे-जैसे हमारे व्यक्तिगत वित्त और वैश्विक ब्लॉकचेन सूचकांकों के बीच की रेखाएं धुंधली होती जा रही हैं, हमारे पास सबसे मूल्यवान संपत्ति हमारे वॉलेट में मौजूद USDC नहीं है—बल्कि हमारे द्वारा बनाए गए सिस्टम के सचेत पर्यवेक्षक बने रहने की हमारी क्षमता है। ऐसी दुनिया में जहाँ मशीनें लेनदेन संभालती हैं, हम जो खरीद रहे हैं उसके मूल्य को परिभाषित करना हमारी विशिष्ट मानवीय जिम्मेदारी बनी हुई है।

स्रोत:

- Amazon Web Services: Official Announcement of Bedrock AgentCore Payments (May 2026).

- Coinbase Blog: The x402 Protocol and the Growth of Machine-to-Machine Payments.

- Stripe/Privy Technical Documentation: Wallet Infrastructure for AI Agents.

- Bitcoin Policy Institute: Study on AI Preference for Stablecoins and Bitcoin in Economic Simulations (March 2024).

आप दूसरी तरफ देखिए।

हमारा एंड-टू-एंड एन्क्रिप्टेड ईमेल और क्लाउड स्टोरेज समाधान सुरक्षित डेटा एक्सचेंज का सबसे शक्तिशाली माध्यम प्रदान करता है, जो आपके डेटा की सुरक्षा और गोपनीयता सुनिश्चित करता है।

/ एक नि: शुल्क खाता बनाएं