Kuidas 50-sendist andmekildu ostev tehisintellekti agent muudab globaalset finantstaristut

Viiekümnesendise tehingu hõõrdetegur

Tõenäoliselt olete tundnud seda kerget pahameelt, kui veebisait nõuab üheksakümne üheksa sendise digitaalse faili allalaadimiseks viieeurost miinimumostu. Võib-olla üritasite pääseda ligi ühele arhiveeritud uudisteartiklile või osta esitluse jaoks konkreetset ikooni, kuid põrkasite vastu makseväravat, mis pidas teie väikest tehingut „töötlemistasu mitte väärivaks“. Üksikisiku tasandil on see väike frustratsioon, digitaalne sein, mis sunnib meid kas liigselt kulutama või loobuma. Me oleme aheldatud pärandpangandussüsteemi külge, mis loodi inimõõtmelise kaubanduse jaoks — toidukaupade ostmiseks, üüri maksmiseks või auto soetamiseks —, kus isiku tuvastamise ja vahendite liigutamise kulu on äritegevuse hinda sisse kirjutatud.

Kujutage nüüd ette seda frustratsiooni korrutatuna miljardiga. See on reaalsus tärkava tehisintellekti (AI) agentide maailma jaoks. Need digitaalsed üksused ei vaja toidukaupu, kuid nad vajavad andmeid. Nad vajavad juurdepääsu spetsialiseeritud API-dele, reaalajas ilmateadetele ja tasulistele teadusuuringutele, et täita meile antud ülesandeid. Paradoksaalselt on just see tehnoloogia, mis esindab inimliku innovatsiooni tippu, olnud kuni viimase ajani kammitsetud finantssüsteemi poolt, mis pärineb 20. sajandi keskpaigast. Selleks, et tehisintellekt saaks sooritada ülesande, mis maksab murdosa sendist, on traditsiooniline krediitkaardivõrk lihtsalt liiga aeglane, liiga kallis ja liiga jäik.

Traditsioonilise panganduse nähtamatu sein

Ajalooliselt on meie finantssüsteemid usalduse loomiseks tuginenud vahendajate reale. Kui viipate kaardiga, toimub kulisside taga keeruline tants: teie pank suhtleb kaupmehe pangaga, makseprotsessor kontrollib teie jääki ja arveldusvõrk liigutab raha lõpuks päevi hiljem. Praktikas toimib see inimeste puhul, sest me tegutseme suhteliselt aeglases tempos. Me suudame oodata kolm sekundit terminali piiksu või kaks päeva tšeki laekumist.

Autonoomse tarkvara maailmas mõõdetakse aega aga millisekundites. Tarbija seisukohast soovime, et meie tehisintellekti assistendid oleksid sujuvad ja viivitamatud. Kui agent peab iga kord serverile päringut tehes ootama manuaalset krediitkaardi kinnitust või tegelema „miinimumostu“ nõudega, kaob selle kasulikkus. See süsteemne pudelikael on tekitanud nõudluse uut tüüpi raha järele — sellise, mis on masinatele omane, programmeeritav ja arveldatakse koheselt ilma traditsioonilise institutsionaalse järelevalve raske koormata.

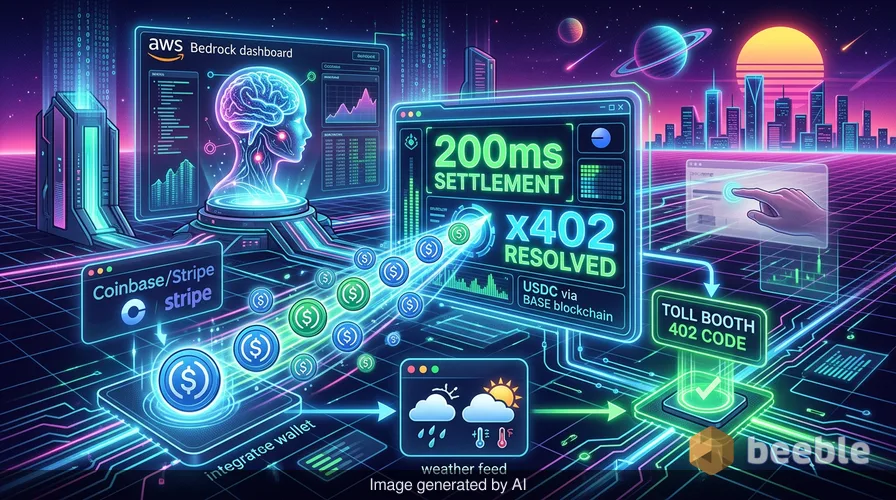

AWS-i lahendus: AgentCore ja x402 protokoll

See toob meid Amazon Web Servicesi (AWS) hiljutise teateni. Makrotasandil tähistab Amazon Bedrock AgentCore Paymentsi käivitamine koostöös Coinbase'i ja Stripe'iga sügavat nihket selles, kuidas väärtust internetis edastatakse. Neid süsteeme integreerides annab AWS tehisintellekti agentidele sisuliselt nende endi digitaalsed rahakotid. See ei ole lihtsalt „Maksa krüptoga“ nupu lisamine; see on raamistiku loomine, kus tarkvara saab iseseisvalt tehingute üle läbi rääkida ja neid teostada.

Süsteemi tuumaks on x402 protokoll, avatud standard, mis kasutab olemasolevat HTTP vastuskoodi „402 Payment Required“. Mõelge sellest kui digitaalsest tollipunktist. Kui AI-agent jõuab ressursini, mida ta peab ostma, saadab server tagasi 402-koodi. Coinbase'i või Stripe'i toega rahakotiga varustatud agent tuvastab selle signaali ja saadab automaatselt nõutud makse USDC-s — USA dollariga seotud stabiilsusrahas. Kuna need tehingud toimuvad kiiretel plokiahelatel nagu Base või Solana, arveldatakse need umbes 200 millisekundiga. Kummalisel kombel on see kiirem kui inimsilma pilgutus, võimaldades tehisintellektil jätkata oma ülesannet ilma töötluskatkestusteta.

Miks stabiilsusrahad on eelistatud digitaalne kütus

Võite küsida, miks Amazon ei kasutanud selleks lihtsalt traditsioonilisi dollareid. Vastus peitub süsteemi ülesehituses. Traditsiooniline fiat-valuuta on kollektiivne ususüsteem, mida toetavad keskpangad ja füüsilised piirid, kuid seda on teadaolevalt raske suurel kiirusel üle digitaalsete piiride liigutada. Stabiilsusrahad toimivad selles majanduslikus vaates sillana. Need pakuvad dollari hinnastabiilsust koos plokiahela tehnilise agiilsusega.

USDC-sarnase stabiilsusraha kasutamine muudab plokiahela klaasist pangahoidlaks. Kõik näevad, et vahendid on olemas ja tehing oli edukas, kuid aluskood tagab, et ainult ettenähtud saaja pääseb ligi vahendite „vötmele“. See läbipaistvus on ettevõtte turvalisuse seisukohast ülioluline. Amazoni-suguse ettevõtte jaoks tähendab hallatava lahenduse pakkumine seda, et nende arendajad ei pea looma kohandatud arveldussüsteeme iga uue integreeritava AI-tööriista jaoks. Nad saavad lihtsalt ühenduda olemasoleva taristuga ja lasta agentidel raamatupidamisega tegeleda. Järelikult on barjäär tõeliselt autonoomsete digitaalsete töötajate loomiseks märkimisväärselt langenud.

Makronihe: inimkaubanduselt masintehingutele

Kaugemalt vaadates oleme tunnistajaks masinatevahelise majanduse sünnile. Aastakümneid oli internet koht, kus inimesed suhtlesid masinatega, et asju korda saata. Nüüd oleme sisenemas ajastusse, kus masinad suhtlevad masinatega, et meie nimel asju korda saata. See nihe on sümptomaatiline laiemale detsentraliseerimise trendile — kontrolli liikumisele kesksetest sõlmedest võrgu äärte poole.

Kui Coinbase teatab, et x402 protokoll on juba töödeldnud üle 169 miljoni masinatele omase makse, ei ole see lihtsalt spekulatiivne statistika. See on tõend uuest globaalse likviidsuse kihist. Selles maailmas ei ole raha enam lihtsalt väärtuse säilitaja; see on koodirida. See agentide omavahel seotud võrgustik, mis ostab ja müüb teenuseid, loob tõhususe taseme, millega traditsioonilised turud ei suuda võistelda. Paradoksaalselt, kuigi me muretseme sageli selle pärast, et tehisintellekt võtab üle meie töökohad, on esimene asi, mille ta tegelikult üle võtab, igapäevane administratiivne ülesanne arveid maksta.

Autonoomse kulutamise käitumuslik paradoks

Finantsiliselt võttes toimub siin peen psühholoogiline nihe. Inimestena on meil kulutamisega emotsionaalne suhe. Me tunneme „maksmise valu“, kui anname üle sularaha või näeme suurt summat oma pangakontolt lahkumas. See emotsionaalne hõõrdumine toimib sageli meie kulutamisharjumuste loomuliku pidurina. Aga mis juhtub siis, kui see hõõrdumine eemaldatakse?

Kui AI-agent kulutab raha autonoomselt, on „maksmise valu“ tellitud väljaspoolt. Käitumisökonoomika vaatenurgast võib see viia meie endi finantside killustatud mõistmiseni. Kui teie tehisintellekti assistent teeb päeva jooksul sadu pisikesi, alla sendi jäävaid oste — ostes siit ilmateate, sealt liiklusoptimiseerimise ja mujalt spetsialiseeritud tõlketeenuse —, muutub tavainimesel raskeks jälgida, kuhu tema raha läheb. Nii nagu inflatsioon toimib nähtamatu lekkena teie rahakotis, võib autonoomne mikrokulutamine muutuda läbivaks ja vaikseks kurnajaks meie digitaalsetel kontodel, kui seda korralikult ei hallata.

Vaade tulevikku: kui teie assistent broneerib lennu

Amazon on vihjanud, et selle tehnoloogia tulevik ulatub palju kaugemale andmekildude ostmisest. AgentCore'i tulevased versioonid võivad võimaldada agentidel broneerida lende, reserveerida hotelle ja sooritada keerulisi jaemüügioste erinevatel platvormidel. See kujutab endast üleminekut „tehisintellektist kui otsingumootorist“ „tehisintellektini kui isikliku hankeametnikuni“.

Lõppkokkuvõttes liigume maailma poole, kus meie digitaalsed rahakotid on aktiivsemad kui me ise. Kuid selline autonoomia tase nõuab tugevat õiguslikku ja vastavusraamistikku. Nagu märkis Brian Foster Coinbase'ist, on paljud ettevõtted kõhelnud lubamast agentidel tehinguid teha regulatiivsete hirmude tõttu. Pakkudes hallatavat, ettevõtte tasemel lahendust, püüab AWS ületada lõhet varajase krüptomaailma „digitaalse metsiku lääne“ ja Wall Streeti rangete nõuete vahel. See on katse muuta masinatele omased maksed sama igapäevaseks ja usaldusväärseks kui krediitkaardi viibe, kuid globaalse detsentraliseeritud pearaamatu jõuga.

Finantsalase teadlikkuse taastamine automatiseeritud maailmas

Seistes selle automatiseeritud majanduse lävel, tasub hetkeks peatuda ja mõelda oma suhtele digitaalse rahaga. Me liigume tuleviku poole, kus meie kulutused on üha nähtamatumad, hallatuna algoritmide poolt, mis ei tunne eelarvepuudujäägi nõelamist. Kuigi AWS-i, Coinbase'i ja Stripe'i partnerluse tõhususe kasv on käegakatsutav ja sügav, nõuab see meilt ka uut liiki finantsilist teadlikkust.

Me peame endalt küsima: kui palju autonoomiat oleme nõus oma digitaalsetele esindajatele andma? Kas me usaldame koodi sama palju kui panka? Kuna piirid meie isiklike finantside ja globaalsete plokiahela indeksite vahel jätkuvalt hägustuvad, ei ole meie kõige väärtuslikum vara USDC meie rahakotis — vaid meie võime jääda enda loodud süsteemide teadlikeks vaatlejateks. Maailmas, kus masinad tegelevad tehingutega, jääb meie unikaalseks inimlikuks vastutuseks määratleda selle väärtus, mida me ostame.

Allikad:

- Amazon Web Services: Bedrock AgentCore Paymentsi ametlik teadaanne (mai 2026).

- Coinbase Blog: x402 protokoll ja masinatevaheliste maksete kasv.

- Stripe/Privy tehniline dokumentatsioon: Rahakoti taristu tehisintellekti agentidele.

- Bitcoin Policy Institute: Uuring tehisintellekti eelistuste kohta stabiilsusrahadele ja Bitcoinile majandussimulatsioonides (märts 2024).

Kohtumiseni teisel poolel.

Meie läbivalt krüpteeritud e-posti ja pilvesalvestuse lahendus pakub kõige võimsamaid vahendeid turvaliseks andmevahetuseks, tagades teie andmete turvalisuse ja privaatsuse.

/ Tasuta konto loomin