Cómo un agente de IA que compra un fragmento de datos de 50 centavos está reconfigurando la infraestructura financiera global

La fricción de la transacción de cincuenta centavos

Es probable que haya sentido esa sutil punzada de molestia cuando un sitio web exige una compra mínima de cinco dólares por una descarga digital de noventa y nueve centavos. Tal vez estaba intentando acceder a un único artículo de noticias archivado o comprar un icono específico para una presentación, solo para encontrarse bloqueado por una pasarela de pago que consideró que su pequeña transacción "no valía la pena la tarifa de procesamiento". A nivel individual, esto es una frustración menor, un muro digital que nos obliga a gastar de más o a desistir. Estamos atados a un sistema bancario heredado que fue diseñado para el comercio a escala humana —comprar víveres, pagar el alquiler o adquirir un coche— donde los gastos generales de verificar una identidad y mover fondos están integrados en el precio de hacer negocios.

Ahora, imagine esa frustración multiplicada por mil millones. Esta es la realidad para el floreciente mundo de los agentes de inteligencia artificial. Estas entidades digitales no necesitan víveres, pero sí datos. Necesitan acceso a APIs especializadas, fuentes meteorológicas en tiempo real e investigaciones bajo muros de pago para completar las tareas que les asignamos. Paradójicamente, la misma tecnología que representa la vanguardia de la innovación humana ha estado, hasta hace poco, limitada por un sistema de tuberías financieras que se remonta a mediados del siglo XX. Para que una IA realice una tarea que cuesta una fracción de centavo, la red tradicional de tarjetas de crédito es simplemente demasiado lenta, demasiado cara y demasiado rígida.

El muro invisible de la banca tradicional

Históricamente, nuestros sistemas financieros han dependido de una serie de intermediarios para establecer la confianza. Cuando desliza una tarjeta, ocurre una danza compleja entre bastidores: su banco habla con el banco del comerciante, un procesador de pagos verifica su saldo y una red de liquidación finalmente mueve el dinero días después. En la práctica, esto funciona para los humanos porque operamos en un reloj relativamente lento. Podemos esperar tres segundos a que una terminal emita un pitido o dos días para que un cheque se compense.

Sin embargo, en el mundo del software autónomo, el tiempo se mide en milisegundos. Desde el punto de vista del consumidor, queremos que nuestros asistentes de IA sean fluidos e instantáneos. Si un agente tiene que esperar una aprobación manual de tarjeta de crédito o lidiar con un requisito de "gasto mínimo" cada vez que necesita consultar un servidor, su utilidad se evapora. Este cuello de botella sistémico ha creado la demanda de un nuevo tipo de dinero: uno que sea nativo de las máquinas, programable y que se liquide instantáneamente sin la pesada carga de la supervisión institucional tradicional.

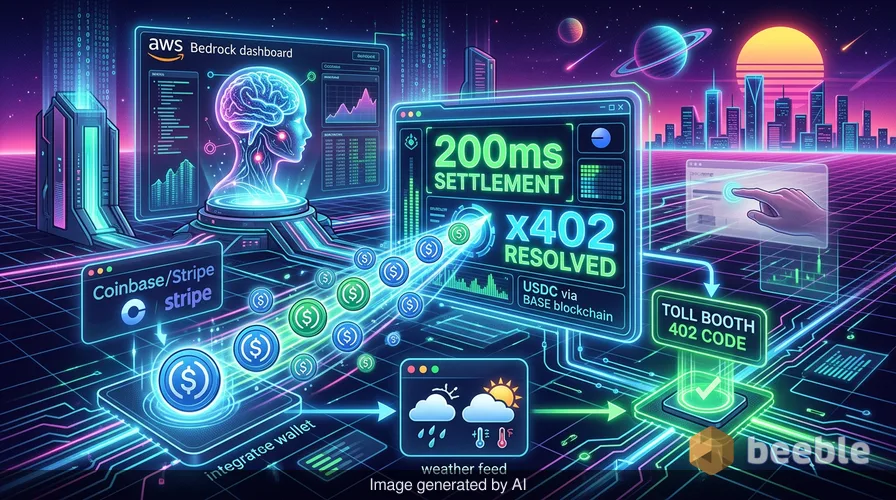

La solución de AWS: AgentCore y el protocolo x402

Esto nos lleva al reciente anuncio de Amazon Web Services (AWS). A nivel macro, el lanzamiento de Amazon Bedrock AgentCore Payments, en colaboración con Coinbase y Stripe, marca un cambio profundo en cómo se transfiere el valor a través de Internet. Al integrar estos sistemas, AWS está otorgando efectivamente a los agentes de IA sus propias billeteras digitales. No se trata solo de añadir un botón de "Pagar con Cripto"; se trata de construir un marco donde el software pueda negociar y ejecutar transacciones de forma independiente.

En su núcleo, el sistema utiliza el protocolo x402, un estándar abierto que aprovecha el código de respuesta HTTP existente "Payment Required" (Pago Requerido). Piense en ello como un peaje digital. Cuando un agente de IA llega a un recurso que necesita comprar, el servidor devuelve un código 402. El agente, equipado con una billetera impulsada por Coinbase o Stripe, reconoce esta señal y envía automáticamente el pago requerido en USDC, una moneda estable (stablecoin) vinculada al dólar estadounidense. Debido a que estas transacciones ocurren en cadenas de bloques de alta velocidad como Base o Solana, se liquidan en aproximadamente 200 milisegundos. Curiosamente, esto es más rápido que el parpadeo de un ojo humano, lo que permite que la IA continúe su tarea sin interrupciones en el procesamiento.

Por qué las stablecoins son el combustible digital de elección

Podría preguntarse por qué Amazon no utilizó simplemente dólares tradicionales para esto. La respuesta reside en las tuberías. La moneda fiduciaria tradicional es un sistema de creencias colectivo respaldado por bancos centrales y fronteras físicas, pero es notoriamente difícil de mover a través de fronteras digitales a altas velocidades. Las stablecoins, a través de esta lente económica, actúan como un puente. Proporcionan la estabilidad de precios del dólar con la agilidad técnica de una cadena de bloques.

El uso de una stablecoin como USDC convierte a la cadena de bloques en una bóveda bancaria de cristal. Todos pueden ver que los fondos están allí y que la transacción fue exitosa, pero el código subyacente garantiza que solo el destinatario previsto pueda acceder a la "llave" de los fondos. Esta transparencia es vital para la seguridad empresarial. Para una empresa como Amazon, proporcionar una solución gestionada significa que sus desarrolladores no tienen que construir sistemas de facturación personalizados para cada nueva herramienta de IA que integren. Simplemente pueden conectarse a la infraestructura existente y dejar que los agentes se encarguen de la contabilidad. En consecuencia, la barrera de entrada para crear trabajadores digitales verdaderamente autónomos acaba de caer significativamente.

El cambio macro: del comercio humano a las transacciones entre máquinas

Ampliando la perspectiva, estamos siendo testigos del nacimiento de una economía de máquina a máquina. Durante décadas, Internet fue un lugar donde los humanos hablaban con las máquinas para hacer las cosas. Ahora estamos entrando en una era donde las máquinas hablan con las máquinas para hacer las cosas en nuestro nombre. Este cambio es sintomático de una tendencia mayor hacia la descentralización: el movimiento del control fuera de los centros neurálgicos y hacia los bordes de la red.

Cuando Coinbase informa que el protocolo x402 ya ha procesado más de 169 millones de pagos nativos de máquinas, no es solo una estadística especulativa. Es evidencia de una nueva capa de liquidez global. En este mundo, el dinero ya no es solo una reserva de valor; es una línea de código. Esta red interconectada de agentes que compran y venden servicios crea un nivel de eficiencia que los mercados tradicionales no pueden igualar. Paradójicamente, mientras a menudo nos preocupa que la IA nos quite el trabajo, lo primero que está asumiendo es la mundana tarea administrativa de pagar las facturas.

La paradoja conductual del gasto autónomo

Financieramente hablando, hay un matiz psicológico ocurriendo aquí. Como humanos, tenemos una relación emocional con el gasto. Sentimos el "dolor de pagar" cuando entregamos efectivo o vemos una gran suma salir de nuestra cuenta bancaria. Esta fricción emocional a menudo actúa como un freno natural en nuestros hábitos de gasto. Pero, ¿qué sucede cuando se elimina esa fricción?

Cuando un agente de IA gasta dinero de forma autónoma, el "dolor de pagar" se externaliza. Desde la perspectiva de la economía conductual, esto podría llevar a una comprensión fragmentada de nuestras propias finanzas. Si su asistente de IA realiza cientos de pequeñas compras de menos de un centavo a lo largo del día —comprando una actualización meteorológica aquí, una optimización de tráfico allá, un servicio de traducción especializado en otro lugar— se vuelve difícil para la persona promedio rastrear a dónde va su dinero. Así como la inflación actúa como una fuga invisible en su billetera, el microgasto autónomo podría convertirse en un drenaje silencioso y generalizado en nuestras cuentas digitales si no se gestiona adecuadamente.

Mirando hacia el futuro: cuando su asistente reserva el vuelo

Amazon ha insinuado que el futuro de esta tecnología va mucho más allá de comprar fragmentos de datos. Las versiones futuras de AgentCore podrían permitir que los agentes reserven vuelos, reserven hoteles y completen compras minoristas complejas en varias plataformas. Esto representa una transición de la "IA como motor de búsqueda" a la "IA como oficial de adquisiciones personales".

En última instancia, esto nos encamina hacia un mundo donde nuestras billeteras digitales son más activas que nosotros. Sin embargo, este nivel de autonomía requiere un marco legal y de cumplimiento robusto. Como señaló Brian Foster de Coinbase, muchas empresas han dudado en permitir que los agentes realicen transacciones debido a temores regulatorios. Al proporcionar una solución gestionada de grado empresarial, AWS intenta cerrar la brecha entre el "Salvaje Oeste Digital" de las primeras criptomonedas y los requisitos rígidos de Wall Street. Es un intento de hacer que los pagos nativos de máquinas sean tan mundanos y confiables como un deslizamiento de tarjeta de crédito, pero con el poder de un libro de contabilidad global y descentralizado.

Reclamando la conciencia financiera en un mundo automatizado

Mientras nos encontramos en el precipicio de esta economía automatizada, vale la pena detenerse a reflexionar sobre nuestra propia relación con el dinero digital. Nos dirigimos hacia un futuro donde nuestro gasto es cada vez más invisible, manejado por algoritmos que no sienten la punzada de un déficit presupuestario. Si bien las ganancias de eficiencia de la asociación AWS-Coinbase-Stripe son tangibles y profundas, también exigen de nuestra parte un nuevo tipo de conciencia financiera.

Debemos preguntarnos: ¿Cuánta autonomía estamos dispuestos a dar a nuestros representantes digitales? ¿Confiamos en el código tanto como confiamos en el banco? A medida que las líneas entre nuestras finanzas personales y los índices globales de blockchain continúan desdibujándose, el activo más valioso que tenemos no es el USDC en nuestras billeteras, sino nuestra capacidad para seguir siendo observadores conscientes de los sistemas que construimos. En un mundo donde las máquinas manejan las transacciones, sigue siendo nuestra responsabilidad exclusivamente humana definir el valor de lo que estamos comprando.

Fuentes:

- Amazon Web Services: Anuncio oficial de Bedrock AgentCore Payments (mayo de 2026).

- Blog de Coinbase: El protocolo x402 y el crecimiento de los pagos de máquina a máquina.

- Documentación técnica de Stripe/Privy: Infraestructura de billetera para agentes de IA.

- Bitcoin Policy Institute: Estudio sobre la preferencia de la IA por las stablecoins y Bitcoin en simulaciones económicas (marzo de 2024).

Nos vemos en el otro lado.

Nuestra solución de correo electrónico cifrado y almacenamiento en la nube de extremo a extremo proporciona los medios más potentes para el intercambio seguro de datos, lo que garantiza la seguridad y la privacidad de sus datos.

/ Crear una cuenta gratuita