人工智能代理购买 50 美分数据片段如何重构全球金融基础设施

五十美分交易的摩擦

当网站要求为 0.99 美元的数字下载支付 5 美元的最低消费时,你可能感受过那种微妙的恼火。也许你只是想访问一篇存档的新闻文章,或者为演示文稿购买一个特定的图标,却发现自己被支付网关挡在了门外,理由是你的小额交易“不值得支付处理费”。在个人层面,这只是一种轻微的挫败感,是一道迫使我们要么超额消费、要么空手而归的数字墙。我们被束缚在一个为人类规模商业设计的传统银行系统中——购买杂货、支付房租或购买汽车——在这些场景中,验证身份和转移资金的间接成本已经预先计入了业务价格中。

现在,想象一下这种挫败感被放大十亿倍。这就是蓬勃发展的人工智能代理世界的现实。这些数字实体不需要杂货,但它们确实需要数据。它们需要访问专门的 API、实时天气预报和付费研究报告,以完成我们分配给它们的任务。矛盾的是,这项代表人类创新最前沿的技术,直到最近还一直受到可追溯到 20 世纪中叶的金融管道系统的束缚。对于执行一项成本仅为几分钱任务的 AI 来说,传统的信用卡网络实在太慢、太贵且太僵化了。

传统银行业的无形之墙

从历史上看,我们的金融系统依靠一系列中间商来建立信任。当你刷卡时,幕后会发生一场复杂的“舞蹈”:你的银行与商户的银行对话,支付处理器验证你的余额,结算网络最终在几天后转移资金。在实践中,这对人类有效,因为我们的运作节奏相对较慢。我们可以等待三秒钟让终端发出哔哔声,或者等待两天让支票清算。

然而,在自主软件的世界里,时间是以毫秒计算的。从消费者的角度来看,我们希望 AI 助手是无缝且瞬时的。如果一个代理每次需要 ping 服务器时都必须等待人工信用卡审批或处理“最低消费”要求,它的效用就会消失。这种系统性瓶颈创造了对一种新型货币的需求——一种机器原生、可编程且能即时结算,而没有传统机构监管沉重负担的货币。

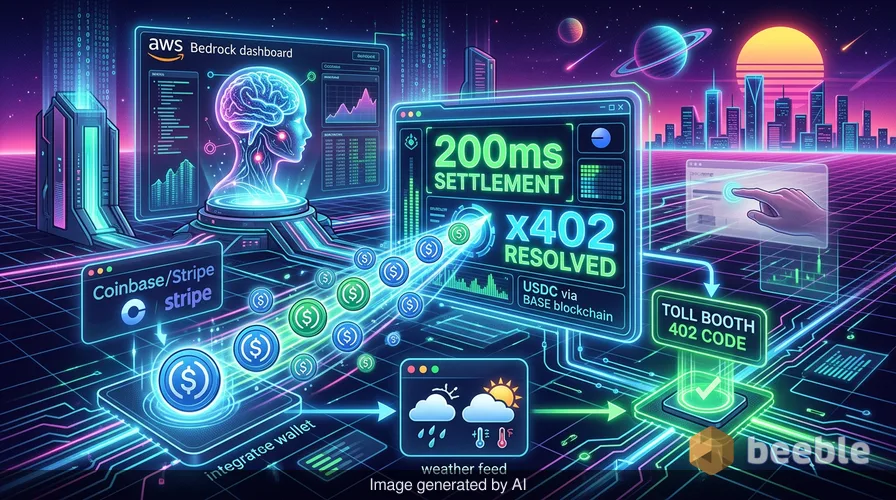

AWS 解决方案:AgentCore 与 x402 协议

这引出了亚马逊网络服务(AWS)最近的公告。在宏观层面,与 Coinbase 和 Stripe 合作推出的 Amazon Bedrock AgentCore Payments 标志着价值在互联网上传输方式的深刻转变。通过集成这些系统,AWS 实际上赋予了 AI 代理它们自己的数字钱包。这不仅仅是添加一个“使用加密货币支付”按钮;它是建立一个框架,让软件可以独立协商并执行交易。

该系统的核心利用了 x402 协议,这是一种利用现有 HTTP “需要支付”(Payment Required)响应代码的开放标准。可以把它想象成一个数字收费站。当 AI 代理访问到它需要购买的资源时,服务器会返回一个 402 代码。配备了由 Coinbase 或 Stripe 提供支持的钱包的代理会识别此信号,并自动以 USDC(一种挂钩美元的稳定币)发送所需的款项。由于这些交易发生在 Base 或 Solana 等高速区块链上,它们在大约 200 毫秒内即可完成结算。奇妙的是,这比人类眨眼的速度还要快,允许 AI 在处理过程中不间断地继续其任务。

为什么稳定币是数字燃料的首选

你可能会好奇,为什么亚马逊不直接使用传统的美元。答案在于“管道”。传统法币是由中央银行和物理边界支持的集体信仰系统,但事实证明,它很难在数字边界间高速移动。从经济视角来看,稳定币充当了桥梁。它们提供了美元的价格稳定性,同时具备区块链的技术敏捷性。

使用像 USDC 这样的稳定币将区块链变成了一个透明的银行金库。每个人都能看到资金存在且交易成功,但底层代码确保只有预期的接收者才能访问资金的“密钥”。这种透明度对于企业安全至关重要。对于像亚马逊这样的公司,提供托管解决方案意味着他们的开发人员不必为他们集成的每个新 AI 工具构建自定义计费系统。他们只需接入现有基础设施,让代理处理账务。因此,创建真正自主的数字工人的门槛刚刚大幅降低。

宏观转变:从人类商业到机器交易

放大来看,我们正在见证机器对机器经济的诞生。几十年来,互联网一直是人类与机器对话以完成任务的地方。我们现在正进入一个机器代表我们与机器对话以完成任务的时代。这种转变是去中心化大趋势的征兆——控制权正从中心枢纽向网络边缘转移。

当 Coinbase 报告称 x402 协议已经处理了超过 1.69 亿笔机器原生支付时,这不仅仅是一个投机性的统计数据。它是全球流动性新层级的证据。在这个世界上,金钱不再仅仅是价值的存储;它是一行代码。这种由代理买卖服务组成的互联网络创造了传统市场无法企及的效率。矛盾的是,虽然我们经常担心 AI 抢走工作,但它实际上接管的第一件事是支付账单这种平凡的行政任务。

自主支出的行为悖论

从财务角度来看,这里正在发生一种微妙的心理转变。作为人类,我们与消费有一种情感关系。当我们递出现金或看到银行账户中的大笔资金流出时,我们会感受到“支付的痛苦”。这种情感摩擦通常对我们的消费习惯起到了天然的制约作用。但是,当这种摩擦被移除时会发生什么?

当 AI 代理自主消费时,“支付的痛苦”被外包了。从行为经济学的角度来看,这可能导致我们对自己财务状况的理解变得碎片化。如果你的 AI 助手全天进行数百次微小的、不足一美分的购买——这里买个天气更新,那里买个交通优化,别处再买个专门的翻译服务——普通人将很难追踪他们的钱流向了哪里。正如通货膨胀是你钱包里隐形的漏洞,如果没有妥善管理,自主微支付可能会成为我们数字账户中一种普遍且安静的流失。

展望未来:当你的助手预订机票时

亚马逊暗示,这项技术的未来远不止购买数据片段。未来版本的 AgentCore 可能允许代理在各个平台上预订航班、预订酒店并完成复杂的零售购买。这代表了从“作为搜索引擎的 AI”到“作为个人采购官的 AI”的转变。

最终,这引领我们走向一个数字钱包比我们本人更活跃的世界。然而,这种程度的自主权需要稳健的法律和合规框架。正如 Coinbase 的 Brian Foster 所指出的,由于监管恐惧,许多企业一直对让代理进行交易持犹豫态度。通过提供托管的企业级解决方案,AWS 试图弥合早期加密货币的“数字西部荒野”与华尔街严格要求之间的差距。这是一次尝试,旨在让机器原生支付像刷信用卡一样平凡可靠,同时拥有全球去中心化账本的力量。

在自动化世界中重拾财务正念

当我们站在这个自动化经济的悬崖边时,值得停下来反思我们自己与数字货币的关系。我们正走向一个支出日益隐形化的未来,由那些感受不到预算赤字刺痛的算法来处理。虽然 AWS-Coinbase-Stripe 合作伙伴关系带来的效率提升是切实且深远的,但它们也要求我们具备一种新型的财务正念。

我们必须问自己:我们愿意给我们的数字代理多少自主权?我们对代码的信任是否像对银行一样多?随着我们的个人财务与全球区块链指数之间的界限继续模糊,我们拥有的最宝贵资产不是钱包里的 USDC,而是我们作为所构建系统的清醒观察者的能力。在一个由机器处理交易的世界里,定义我们所购买物品的价值,仍然是我们人类独有的责任。

来源:

- Amazon Web Services: Bedrock AgentCore Payments 官方公告 (2026年5月)。

- Coinbase 博客:x402 协议与机器对机器支付的增长。

- Stripe/Privy 技术文档:人工智能代理的钱包基础设施。

- 比特币政策研究所:经济模拟中 AI 对稳定币和比特币偏好的研究 (2024年3月)。