Wie ein KI-Agent, der einen 50-Cent-Datenschnipsel kauft, die globale Finanzinfrastruktur neu verdrahtet

Die Reibung der Fünfzig-Cent-Transaktion

Wahrscheinlich haben auch Sie schon diesen unterschwelligen Ärger verspürt, wenn eine Website einen Mindestbestellwert von fünf Dollar für einen digitalen Download im Wert von neunundneunzig Cent verlangt. Vielleicht haben Sie versucht, auf einen einzelnen archivierten Zeitungsartikel zuzugreifen oder ein bestimmtes Icon für eine Präsentation zu kaufen, nur um von einem Zahlungs-Gateway blockiert zu werden, das Ihre kleine Transaktion als „die Bearbeitungsgebühr nicht wert“ einstufte. Auf individueller Ebene ist dies eine kleine Frustration, eine digitale Mauer, die uns zwingt, entweder zu viel auszugeben oder darauf zu verzichten. Wir sind an ein veraltetes Bankensystem gebunden, das für den Handel in menschlichem Maßstab konzipiert wurde – den Kauf von Lebensmitteln, das Bezahlen der Miete oder den Erwerb eines Autos –, bei dem der Aufwand für die Identitätsprüfung und den Geldtransfer fest in den Geschäftspreis einkalkuliert ist.

Stellen Sie sich diese Frustration nun milliardenfach verstärkt vor. Dies ist die Realität für die aufstrebende Welt der Agenten der künstlichen Intelligenz. Diese digitalen Einheiten benötigen keine Lebensmittel, aber sie benötigen Daten. Sie brauchen Zugang zu spezialisierten APIs, Echtzeit-Wetterdaten und kostenpflichtigen Forschungsarbeiten, um die Aufgaben zu erfüllen, die wir ihnen stellen. Paradoxerweise wurde genau die Technologie, die die Speerspitze menschlicher Innovation darstellt, bis vor kurzem durch ein Finanzsystem behindert, das aus der Mitte des zwanzigsten Jahrhunderts stammt. Damit eine KI eine Aufgabe ausführen kann, die nur einen Bruchteil eines Cents kostet, ist das traditionelle Kreditkartennetzwerk schlichtweg zu langsam, zu teuer und zu starr.

Die unsichtbare Mauer des traditionellen Bankwesens

Historisch gesehen haben sich unsere Finanzsysteme auf eine Reihe von Vermittlern verlassen, um Vertrauen aufzubauen. Wenn Sie eine Karte durchziehen, findet hinter den Kulissen ein komplexer Tanz statt: Ihre Bank spricht mit der Bank des Händlers, ein Zahlungsabwickler prüft Ihr Guthaben, und ein Abrechnungsnetzwerk bewegt das Geld schließlich Tage später. In der Praxis funktioniert das für Menschen, weil wir in einem relativ langsamen Rhythmus operieren. Wir können drei Sekunden warten, bis ein Terminal piept, oder zwei Tage, bis ein Scheck eingelöst wird.

In der Welt der autonomen Software wird Zeit jedoch in Millisekunden gemessen. Aus der Sicht der Verbraucher wollen wir, dass unsere KI-Assistenten nahtlos und augenblicklich funktionieren. Wenn ein Agent jedes Mal, wenn er einen Server anpingt, auf eine manuelle Kreditkartengenehmigung warten oder eine „Mindestumsatz“-Anforderung erfüllen muss, verflüchtigt sich sein Nutzen. Dieser systemische Engpass hat die Nachfrage nach einer neuen Art von Geld geschaffen – eines, das maschinennativ und programmierbar ist und sofort abgerechnet wird, ohne den schweren Ballast traditioneller institutioneller Aufsicht.

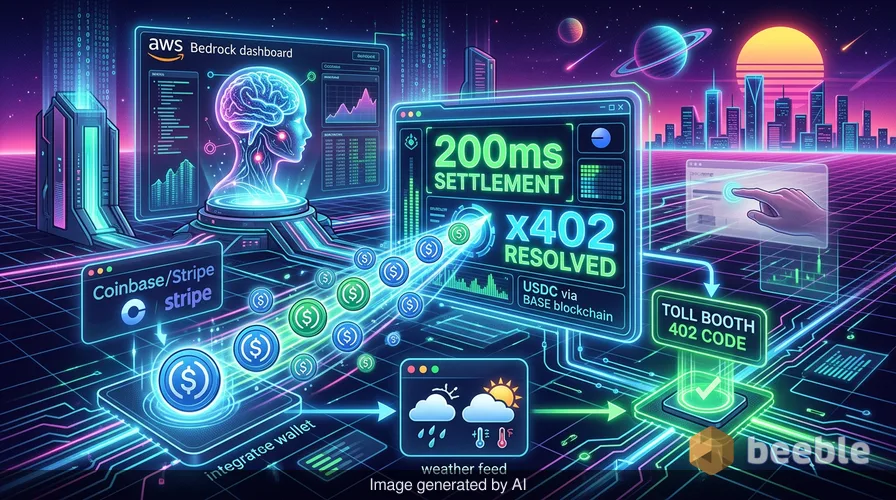

Die AWS-Lösung: AgentCore und das x402-Protokoll

Dies führt uns zur jüngsten Ankündigung von Amazon Web Services (AWS). Auf makroökonomischer Ebene markiert die Einführung von Amazon Bedrock AgentCore Payments in Zusammenarbeit mit Coinbase und Stripe einen tiefgreifenden Wandel in der Art und Weise, wie Werte über das Internet transferiert werden. Durch die Integration dieser Systeme gibt AWS KI-Agenten praktisch ihre eigenen digitalen Geldbörsen (Wallets). Hier geht es nicht nur darum, eine Schaltfläche „Mit Krypto bezahlen“ hinzuzufügen; es geht darum, ein Framework zu schaffen, in dem Software unabhängig Transaktionen aushandeln und ausführen kann.

Im Kern nutzt das System das x402-Protokoll, einen offenen Standard, der den bestehenden HTTP-Antwortcode „Payment Required“ nutzt. Stellen Sie es sich wie eine digitale Mautstelle vor. Wenn ein KI-Agent eine Ressource erreicht, die er kaufen muss, sendet der Server einen 402-Code zurück. Der Agent, der mit einer von Coinbase oder Stripe betriebenen Wallet ausgestattet ist, erkennt dieses Signal und sendet automatisch die erforderliche Zahlung in USDC – einem Stablecoin, der an den US-Dollar gekoppelt ist. Da diese Transaktionen auf Hochgeschwindigkeits-Blockchains wie Base oder Solana stattfinden, werden sie in etwa 200 Millisekunden abgewickelt. Interessanterweise ist dies schneller als ein menschlicher Lidschlag, sodass die KI ihre Aufgabe ohne Unterbrechung der Verarbeitung fortsetzen kann.

Warum Stablecoins der digitale Treibstoff der Wahl sind

Sie fragen sich vielleicht, warum Amazon dafür nicht einfach traditionelle Dollar verwendet hat. Die Antwort liegt in der Infrastruktur. Traditionelle Fiat-Währungen sind ein kollektives Glaubenssystem, das von Zentralbanken und physischen Grenzen gestützt wird, aber es ist notorisch schwierig, sie mit hoher Geschwindigkeit über digitale Grenzen hinweg zu bewegen. Stablecoins fungieren durch diese ökonomische Linse als Brücke. Sie bieten die Preisstabilität des Dollars gepaart mit der technischen Agilität einer Blockchain.

Die Verwendung eines Stablecoins wie USDC verwandelt die Blockchain in einen gläsernen Banktresor. Jeder kann sehen, dass die Mittel vorhanden sind und die Transaktion erfolgreich war, aber der zugrunde liegende Code stellt sicher, dass nur der beabsichtigte Empfänger auf den „Schlüssel“ zu den Mitteln zugreifen kann. Diese Transparenz ist für die Sicherheit von Unternehmen von entscheidender Bedeutung. Für ein Unternehmen wie Amazon bedeutet die Bereitstellung einer verwalteten Lösung, dass ihre Entwickler nicht für jedes neue KI-Tool, das sie integrieren, eigene Abrechnungssysteme bauen müssen. Sie können sich einfach an die bestehende Infrastruktur anschließen und die Agenten die Buchhaltung erledigen lassen. Infolgedessen ist die Eintrittsbarriere für die Erstellung wahrhaft autonomer digitaler Arbeiter gerade erheblich gesunken.

Der Makro-Wandel: Vom menschlichen Handel zu Maschinentransaktionen

Wenn wir herauszoomen, werden wir Zeuge der Geburt einer Maschine-zu-Maschine-Ökonomie. Jahrzehntelang war das Internet ein Ort, an dem Menschen mit Maschinen sprachen, um Dinge zu erledigen. Wir treten nun in eine Ära ein, in der Maschinen mit Maschinen sprechen, um Dinge in unserem Namen zu erledigen. Dieser Wandel ist symptomatisch für einen größeren Trend zur Dezentralisierung – die Verlagerung der Kontrolle weg von zentralen Knotenpunkten hin zu den Rändern des Netzwerks.

Wenn Coinbase berichtet, dass das x402-Protokoll bereits über 169 Millionen maschinennative Zahlungen verarbeitet hat, ist das nicht nur eine spekulative Statistik. Es ist der Beweis für eine neue Ebene globaler Liquidität. In dieser Welt ist Geld nicht mehr nur ein Wertaufbewahrungsmittel; es ist eine Codezeile. Dieses vernetzte Netzwerk von Agenten, die Dienstleistungen kaufen und verkaufen, schafft ein Maß an Effizienz, mit dem traditionelle Märkte nicht mithalten können. Paradoxerweise übernehmen KIs, während wir uns oft Sorgen machen, dass sie Arbeitsplätze wegnehmen, zuerst die banale administrative Aufgabe, Rechnungen zu bezahlen.

Das Verhaltensparadoxon des autonomen Ausgebens

Finanziell gesehen findet hier eine nuancierte psychologische Verschiebung statt. Als Menschen haben wir eine emotionale Beziehung zum Ausgeben. Wir spüren den „Zahlungsschmerz“, wenn wir Bargeld übergeben oder sehen, wie ein großer Betrag unser Bankkonto verlässt. Diese emotionale Reibung wirkt oft als natürliche Bremse für unsere Konsumgewohnheiten. Aber was passiert, wenn diese Reibung entfernt wird?

Wenn ein KI-Agent autonom Geld ausgibt, wird der „Zahlungsschmerz“ ausgelagert. Aus der Sicht der Verhaltensökonomie könnte dies zu einem fragmentierten Verständnis der eigenen Finanzen führen. Wenn Ihr KI-Assistent über den Tag verteilt hunderte winziger Käufe im Sub-Cent-Bereich tätigt – hier ein Wetter-Update, dort eine Verkehrsoptimierung, anderswo ein spezialisierter Übersetzungsdienst –, wird es für den Durchschnittsbürger schwierig zu verfolgen, wohin sein Geld fließt. So wie die Inflation als unsichtbares Leck in Ihrem Portemonnaie wirkt, könnten autonome Mikroausgaben zu einem allgegenwärtigen, stillen Abfluss von unseren digitalen Konten werden, wenn sie nicht ordnungsgemäß verwaltet werden.

Ausblick: Wenn Ihr Assistent den Flug bucht

Amazon hat angedeutet, dass die Zukunft dieser Technologie weit über den Kauf von Datenschnipseln hinausgeht. Zukünftige Versionen von AgentCore könnten es Agenten ermöglichen, Flüge zu buchen, Hotels zu reservieren und komplexe Einkäufe auf verschiedenen Plattformen abzuschließen. Dies stellt einen Übergang von der „KI als Suchmaschine“ zur „KI als persönlichem Beschaffungsbeauftragten“ dar.

Letztendlich bewegen wir uns auf eine Welt zu, in der unsere digitalen Wallets aktiver sind als wir selbst. Dieses Maß an Autonomie erfordert jedoch einen robusten Rechts- und Compliance-Rahmen. Wie Brian Foster von Coinbase anmerkte, zögerten viele Unternehmen bisher, Agenten Transaktionen durchführen zu lassen, da sie regulatorische Ängste hatten. Durch die Bereitstellung einer verwalteten Lösung auf Unternehmensniveau versucht AWS, die Lücke zwischen dem „Digitalen Wilden Westen“ der frühen Kryptowelt und den strengen Anforderungen der Wall Street zu schließen. Es ist ein Versuch, maschinennative Zahlungen so alltäglich und zuverlässig wie das Durchziehen einer Kreditkarte zu machen, aber mit der Kraft eines globalen, dezentralen Kassenbuchs.

Rückgewinnung der finanziellen Achtsamkeit in einer automatisierten Welt

Während wir an der Schwelle zu dieser automatisierten Wirtschaft stehen, lohnt es sich innezuhalten, um über unsere eigene Beziehung zu digitalem Geld nachzudenken. Wir bewegen uns auf eine Zukunft zu, in der unsere Ausgaben zunehmend unsichtbar werden, verwaltet von Algorithmen, die den Schmerz eines Haushaltsdefizits nicht spüren. Während die Effizienzgewinne der Partnerschaft zwischen AWS, Coinbase und Stripe greifbar und tiefgreifend sind, fordern sie von uns auch eine neue Art von finanzieller Achtsamkeit.

Wir müssen uns fragen: Wie viel Autonomie sind wir bereit, unseren digitalen Stellvertretern zu geben? Vertrauen wir dem Code so sehr wie der Bank? Da die Grenzen zwischen unseren persönlichen Finanzen und globalen Blockchain-Indizes weiter verschwimmen, ist das wertvollste Gut, das wir besitzen, nicht der USDC in unserer Wallet – es ist unsere Fähigkeit, bewusste Beobachter der Systeme zu bleiben, die wir bauen. In einer Welt, in der Maschinen die Transaktionen abwickeln, bleibt es unsere einzigartig menschliche Verantwortung, den Wert dessen zu definieren, was wir kaufen.

Quellen:

- Amazon Web Services: Offizielle Ankündigung von Bedrock AgentCore Payments (Mai 2026).

- Coinbase Blog: Das x402-Protokoll und das Wachstum von Maschine-zu-Maschine-Zahlungen.

- Stripe/Privy Technische Dokumentation: Wallet-Infrastruktur für KI-Agenten.

- Bitcoin Policy Institute: Studie über die Präferenz von KI für Stablecoins und Bitcoin in ökonomischen Simulationen (März 2024).

Wir sehen uns auf der anderen Seite.

Unsere Ende-zu-Ende-verschlüsselte E-Mail- und Cloud-Speicherlösung bietet die leistungsfähigsten Mittel für den sicheren Datenaustausch und gewährleistet die Sicherheit und den Schutz Ihrer Daten.

/ Kostenloses Konto erstellen