Come un agente IA che acquista un frammento di dati da 50 centesimi sta ricablando l'infrastruttura finanziaria globale

L'attrito della transazione da cinquanta centesimi

Probabilmente avrete provato quel sottile fastidio quando un sito web richiede un acquisto minimo di cinque dollari per un download digitale da novantanove centesimi. Forse stavate cercando di accedere a un singolo articolo di giornale archiviato o di acquistare un'icona specifica per una presentazione, solo per ritrovarvi bloccati da un gateway di pagamento che ha ritenuto la vostra piccola transazione "non degna della commissione di elaborazione". A livello individuale, si tratta di una piccola frustrazione, un muro digitale che ci costringe a spendere troppo o ad andarcene. Siamo legati a un sistema bancario legacy progettato per il commercio a misura d'uomo — fare la spesa, pagare l'affitto o acquistare un'auto — dove i costi fissi per verificare un'identità e spostare i fondi sono integrati nel prezzo dell'operazione.

Ora, immaginate quella frustrazione moltiplicata per un miliardo. Questa è la realtà per il fiorente mondo degli agenti di intelligenza artificiale. Queste entità digitali non hanno bisogno di fare la spesa, ma hanno bisogno di dati. Hanno bisogno di accedere ad API specializzate, feed meteo in tempo reale e ricerche protette da paywall per completare i compiti che assegniamo loro. Paradossalmente, proprio la tecnologia che rappresenta la punta di diamante dell'innovazione umana è stata, fino a poco tempo fa, ostacolata da un sistema idraulico finanziario che risale alla metà del XX secolo. Affinché un'IA possa eseguire un compito che costa una frazione di centesimo, la rete tradizionale delle carte di credito è semplicemente troppo lenta, troppo costosa e troppo rigida.

Il muro invisibile del sistema bancario tradizionale

Storicamente, i nostri sistemi finanziari si sono affidati a una serie di intermediari per stabilire la fiducia. Quando strisciate una carta, dietro le quinte avviene una danza complessa: la vostra banca parla con la banca dell'esercente, un processore di pagamento verifica il vostro saldo e una rete di regolamento sposta infine il denaro giorni dopo. In pratica, questo funziona per gli esseri umani perché operiamo su un orologio relativamente lento. Possiamo aspettare tre secondi per il segnale acustico di un terminale o due giorni affinché un assegno venga incassato.

Tuttavia, nel mondo del software autonomo, il tempo si misura in millisecondi. Dal punto di vista del consumatore, vogliamo che i nostri assistenti IA siano fluidi e istantanei. Se un agente deve aspettare l'approvazione manuale di una carta di credito o gestire un requisito di "spesa minima" ogni volta che deve interrogare un server, la sua utilità svanisce. Questo collo di bottiglia sistemico ha creato la domanda per un nuovo tipo di denaro — uno che sia nativo per le macchine, programmabile e che si regoli istantaneamente senza il pesante fardello della supervisione istituzionale tradizionale.

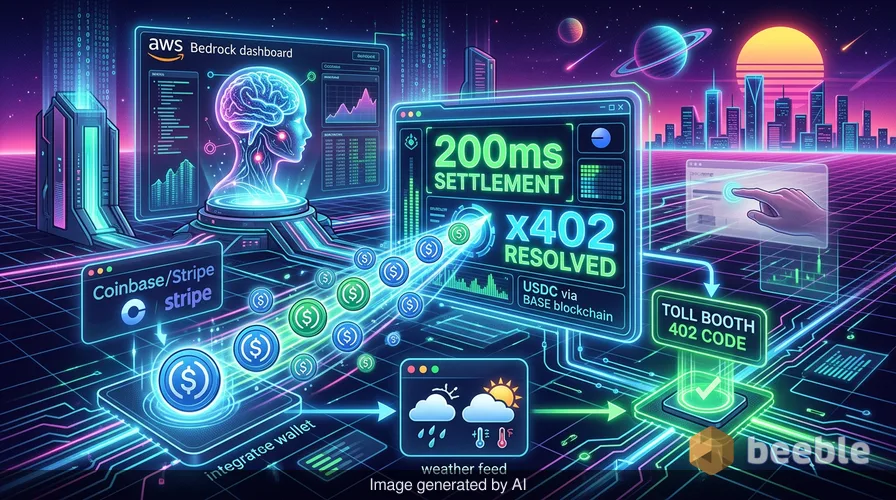

La soluzione AWS: AgentCore e il protocollo x402

Questo ci porta al recente annuncio di Amazon Web Services (AWS). A livello macro, il lancio di Amazon Bedrock AgentCore Payments, in collaborazione con Coinbase e Stripe, segna un profondo cambiamento nel modo in cui il valore viene trasferito su Internet. Integrando questi sistemi, AWS sta effettivamente dotando gli agenti IA di propri portafogli digitali. Non si tratta solo di aggiungere un pulsante "Paga con Crypto"; si tratta di costruire un quadro in cui il software possa negoziare ed eseguire transazioni in modo indipendente.

Al suo interno, il sistema utilizza il protocollo x402, uno standard aperto che sfrutta l'esistente codice di risposta HTTP "Payment Required". Pensatelo come un casello digitale. Quando un agente IA raggiunge una risorsa che deve acquistare, il server rimanda un codice 402. L'agente, dotato di un portafoglio alimentato da Coinbase o Stripe, riconosce questo segnale e invia automaticamente il pagamento richiesto in USDC — una stablecoin ancorata al dollaro USA. Poiché queste transazioni avvengono su blockchain ad alta velocità come Base o Solana, si regolano in circa 200 millisecondi. Curiosamente, questo è più veloce di un battito di ciglia umano, consentendo all'IA di continuare il suo compito senza interruzioni nell'elaborazione.

Perché le stablecoin sono il carburante digitale preferito

Vi chiederete perché Amazon non abbia semplicemente usato i dollari tradizionali per questo. La risposta risiede nell'infrastruttura. La valuta fiat tradizionale è un sistema di credenze collettive supportato da banche centrali e confini fisici, ma è notoriamente difficile da spostare attraverso i confini digitali ad alta velocità. Le stablecoin, attraverso questa lente economica, fungono da ponte. Forniscono la stabilità dei prezzi del dollaro con l'agilità tecnica di una blockchain.

L'uso di una stablecoin come USDC trasforma la blockchain in un caveau bancario di vetro. Tutti possono vedere che i fondi sono lì e che la transazione è andata a buon fine, ma il codice sottostante garantisce che solo il destinatario previsto possa accedere alla "chiave" dei fondi. Questa trasparenza è vitale per la sicurezza aziendale. Per un'azienda come Amazon, fornire una soluzione gestita significa che i propri sviluppatori non devono costruire sistemi di fatturazione personalizzati per ogni nuovo strumento di IA che integrano. Possono semplicemente collegarsi all'infrastruttura esistente e lasciare che gli agenti gestiscano la contabilità. Di conseguenza, la barriera all'ingresso per la creazione di lavoratori digitali veramente autonomi è appena scesa significativamente.

Il cambiamento macro: dal commercio umano alle transazioni tra macchine

Ampliando la prospettiva, stiamo assistendo alla nascita di un'economia machine-to-machine. Per decenni, Internet è stato un luogo in cui gli esseri umani parlavano alle macchine per fare le cose. Stiamo ora entrando in un'era in cui le macchine parlano con le macchine per fare le cose per nostro conto. Questo spostamento è sintomatico di una tendenza più ampia verso la decentralizzazione — il movimento del controllo lontano dai centri nevralgici e verso i margini della rete.

Quando Coinbase riferisce che il protocollo x402 ha già elaborato oltre 169 milioni di pagamenti nativi per le macchine, non è solo una statistica speculativa. È la prova di un nuovo livello di liquidità globale. In questo mondo, il denaro non è più solo una riserva di valore; è una riga di codice. Questa rete interconnessa di agenti che acquistano e vendono servizi crea un livello di efficienza che i mercati tradizionali non possono eguagliare. Paradossalmente, mentre spesso ci preoccupiamo che l'IA ci porti via il lavoro, la prima cosa di cui si sta effettivamente occupando è il banale compito amministrativo di pagare le bollette.

Il paradosso comportamentale della spesa autonoma

Finanziariamente parlando, si sta verificando un sottile cambiamento psicologico. Come esseri umani, abbiamo una relazione emotiva con la spesa. Sentiamo il "dolore del pagamento" quando consegniamo contanti o vediamo una cifra elevata lasciare il nostro conto bancario. Questo attrito emotivo spesso agisce come un freno naturale alle nostre abitudini di spesa. Ma cosa succede quando questo attrito viene rimosso?

Quando un agente IA spende denaro autonomamente, il "dolore del pagamento" viene esternalizzato. Dal punto di vista dell'economia comportamentale, ciò potrebbe portare a una comprensione frammentata delle nostre finanze. Se il vostro assistente IA effettua centinaia di piccoli acquisti inferiori al centesimo durante il giorno — acquistando un aggiornamento meteo qui, un'ottimizzazione del traffico là, un servizio di traduzione specializzato altrove — diventa difficile per la persona media tracciare dove sta finendo il proprio denaro. Proprio come l'inflazione agisce come una perdita invisibile nel vostro portafoglio, la micro-spesa autonoma potrebbe diventare un drenaggio pervasivo e silenzioso sui nostri conti digitali se non gestita correttamente.

Guardando al futuro: quando il tuo assistente prenota il volo

Amazon ha accennato al fatto che il futuro di questa tecnologia va ben oltre l'acquisto di frammenti di dati. Le versioni future di AgentCore potrebbero consentire agli agenti di prenotare voli, riservare hotel e completare acquisti al dettaglio complessi su varie piattaforme. Ciò rappresenta una transizione da "IA come motore di ricerca" a "IA come addetto agli acquisti personale".

In definitiva, questo ci sposta verso un mondo in cui i nostri portafogli digitali sono più attivi di noi. Tuttavia, questo livello di autonomia richiede un solido quadro legale e di conformità. Come ha notato Brian Foster di Coinbase, molte imprese sono state esitanti nel lasciare che gli agenti effettuassero transazioni a causa di timori normativi. Fornendo una soluzione gestita di livello aziendale, AWS sta cercando di colmare il divario tra il "Digital Wild West" delle prime cripto e i rigidi requisiti di Wall Street. È un tentativo di rendere i pagamenti nativi per le macchine banali e affidabili come una strisciata di carta di credito, ma con la potenza di un registro globale e decentralizzato.

Riconquistare la consapevolezza finanziaria in un mondo automatizzato

Mentre ci troviamo sull'orlo di questa economia automatizzata, vale la pena fermarsi a riflettere sulla nostra relazione con il denaro digitale. Ci stiamo muovendo verso un futuro in cui la nostra spesa è sempre più invisibile, gestita da algoritmi che non sentono il peso di un deficit di bilancio. Sebbene i guadagni di efficienza della partnership AWS-Coinbase-Stripe siano tangibili e profondi, essi richiedono anche un nuovo tipo di consapevolezza finanziaria da parte nostra.

Dobbiamo chiederci: quanta autonomia siamo disposti a dare ai nostri delegati digitali? Ci fidiamo del codice quanto ci fidiamo della banca? Mentre i confini tra le nostre finanze personali e gli indici blockchain globali continuano a sfumare, l'asset più prezioso che abbiamo non è l'USDC nei nostri portafogli — è la nostra capacità di rimanere osservatori coscienti dei sistemi che costruiamo. In un mondo in cui le macchine gestiscono le transazioni, rimane nostra responsabilità unicamente umana definire il valore di ciò che stiamo acquistando.

Fonti:

- Amazon Web Services: Official Announcement of Bedrock AgentCore Payments (May 2026).

- Coinbase Blog: The x402 Protocol and the Growth of Machine-to-Machine Payments.

- Stripe/Privy Technical Documentation: Wallet Infrastructure for AI Agents.

- Bitcoin Policy Institute: Study on AI Preference for Stablecoins and Bitcoin in Economic Simulations (March 2024).

Ci vediamo dall'altra parte.

La nostra soluzione di archiviazione e-mail crittografata end-to-end fornisce i mezzi più potenti per lo scambio sicuro dei dati, garantendo la sicurezza e la privacy dei tuoi dati.

/ Creare un account gratuito