Jak agent AI kupujący wycinek danych za 50 centów zmienia globalną infrastrukturę finansową

Tarcie transakcji za pięćdziesiąt centów

Prawdopodobnie poczułeś to subtelne ukłucie irytacji, gdy strona internetowa wymaga minimalnego zakupu za pięć dolarów przy cyfrowym pobraniu kosztującym dziewięćdziesiąt dziewięć centów. Być może próbowałeś uzyskać dostęp do pojedynczego archiwalnego artykułu prasowego lub kupić konkretną ikonę do prezentacji, tylko po to, by zostać zablokowanym przez bramkę płatniczą, która uznała Twoją małą transakcję za „niewartą opłaty manipulacyjnej”. Na poziomie indywidualnym jest to drobna frustracja, cyfrowy mur, który zmusza nas do nadmiernych wydatków lub rezygnacji. Jesteśmy przywiązani do przestarzałego systemu bankowego, który został zaprojektowany dla handlu na ludzką skalę — kupowania artykułów spożywczych, płacenia czynszu czy zakupu samochodu — gdzie koszty ogólne weryfikacji tożsamości i przesyłania funduszy są wliczone w cenę prowadzenia działalności.

Teraz wyobraź sobie tę frustrację pomnożoną przez miliard. Taka jest rzeczywistość dynamicznie rozwijającego się świata agentów sztucznej inteligencji. Te cyfrowe jednostki nie potrzebują zakupów spożywczych, ale potrzebują danych. Potrzebują dostępu do specjalistycznych interfejsów API, kanałów pogodowych w czasie rzeczywistym i płatnych badań, aby wykonać zadania, które im wyznaczamy. Paradoksalnie, ta sama technologia, która reprezentuje szczyt ludzkiej innowacji, była do niedawna ograniczana przez finansowy system rur, którego początki sięgają połowy XX wieku. Aby sztuczna inteligencja mogła wykonać zadanie kosztujące ułamek pensa, tradycyjna sieć kart kredytowych jest po prostu zbyt wolna, zbyt droga i zbyt sztywna.

Niewidzialny mur tradycyjnej bankowości

Historycznie nasze systemy finansowe opierały się na szeregu pośredników w celu ustanowienia zaufania. Kiedy przeciągasz kartę, za kulisami odbywa się złożony taniec: Twój bank rozmawia z bankiem sprzedawcy, procesor płatności weryfikuje saldo, a sieć rozliczeniowa ostatecznie przesyła pieniądze kilka dni później. W praktyce działa to w przypadku ludzi, ponieważ funkcjonujemy w stosunkowo wolnym tempie. Możemy poczekać trzy sekundy, aż terminal wyda sygnał dźwiękowy, lub dwa dni, aż czek zostanie zrealizowany.

Jednak w świecie autonomicznego oprogramowania czas mierzy się w milisekundach. Z punktu widzenia konsumenta chcemy, aby nasi asystenci AI działali płynnie i natychmiastowo. Jeśli agent musi czekać na ręczne zatwierdzenie karty kredytowej lub borykać się z wymogiem „minimalnych wydatków” za każdym razem, gdy musi wysłać zapytanie do serwera, jego użyteczność wyparowuje. To systemowe wąskie gardło stworzyło zapotrzebowanie na nowy rodzaj pieniądza — taki, który jest natywny dla maszyn, programowalny i rozliczany natychmiastowo, bez ciężkiego bagażu tradycyjnego nadzoru instytucjonalnego.

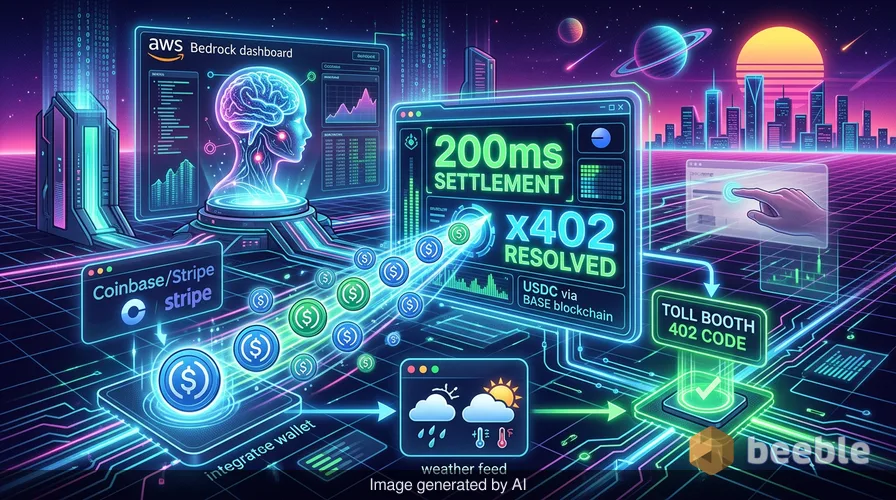

Rozwiązanie AWS: AgentCore i protokół x402

To prowadzi nas do niedawnego ogłoszenia Amazon Web Services (AWS). Na poziomie makro, uruchomienie Amazon Bedrock AgentCore Payments we współpracy z Coinbase i Stripe oznacza głęboką zmianę w sposobie przesyłania wartości w Internecie. Integrując te systemy, AWS skutecznie daje agentom AI ich własne cyfrowe portfele. Nie chodzi tu tylko o dodanie przycisku „Zapłać kryptowalutą”; chodzi o zbudowanie ram, w których oprogramowanie może niezależnie negocjować i przeprowadzać transakcje.

W swojej istocie system wykorzystuje protokół x402, otwarty standard, który wykorzystuje istniejący kod odpowiedzi HTTP „Payment Required”. Pomyśl o tym jak o cyfrowej bramce poboru opłat. Gdy agent AI dotrze do zasobu, który musi kupić, serwer odsyła kod 402. Agent, wyposażony w portfel obsługiwany przez Coinbase lub Stripe, rozpoznaje ten sygnał i automatycznie wysyła wymaganą płatność w USDC — stablecoinie powiązanym z dolarem amerykańskim. Ponieważ transakcje te odbywają się na szybkich blockchainach, takich jak Base lub Solana, są rozliczane w około 200 milisekund. Co ciekawe, jest to szybciej niż mrugnięcie ludzkiego oka, co pozwala AI kontynuować zadanie bez przerwy w przetwarzaniu.

Dlaczego stablecoiny są preferowanym paliwem cyfrowym

Można się zastanawiać, dlaczego Amazon po prostu nie użył do tego tradycyjnych dolarów. Odpowiedź leży w infrastrukturze. Tradycyjna waluta fiducjarna to zbiorowy system wierzeń wspierany przez banki centralne i granice fizyczne, ale jest ona niezwykle trudna do przesyłania przez granice cyfrowe z dużą prędkością. Stablecoiny, przez ten ekonomiczny pryzmat, działają jak most. Zapewniają stabilność cenową dolara przy technicznej zwinności blockchaina.

Użycie stablecoina takiego jak USDC zmienia blockchain w szklany skarbiec bankowy. Każdy może zobaczyć, że fundusze tam są i że transakcja zakończyła się sukcesem, ale leżący u podstaw kod zapewnia, że tylko zamierzony odbiorca może uzyskać dostęp do „klucza” do funduszy. Ta przejrzystość jest kluczowa dla bezpieczeństwa przedsiębiorstwa. Dla firmy takiej jak Amazon dostarczenie zarządzanego rozwiązania oznacza, że ich deweloperzy nie muszą budować niestandardowych systemów rozliczeniowych dla każdego nowego narzędzia AI, które integrują. Mogą po prostu podłączyć się do istniejącej infrastruktury i pozwolić agentom zająć się księgowością. W rezultacie bariera wejścia dla tworzenia prawdziwie autonomicznych cyfrowych pracowników właśnie znacząco spadła.

Zmiana makro: Od handlu ludzkiego do transakcji maszynowych

Patrząc szerzej, jesteśmy świadkami narodzin gospodarki maszyna-maszyna. Przez dziesięciolecia Internet był miejscem, w którym ludzie rozmawiali z maszynami, aby załatwić sprawy. Wchodzimy teraz w erę, w której maszyny rozmawiają z maszynami, aby załatwiać sprawy w naszym imieniu. Ta zmiana jest symptomem większego trendu w kierunku decentralizacji — przenoszenia kontroli z centralnych węzłów na obrzeża sieci.

Kiedy Coinbase raportuje, że protokół x402 przetworzył już ponad 169 milionów płatności natywnych dla maszyn, nie jest to tylko spekulacyjna statystyka. To dowód na istnienie nowej warstwy globalnej płynności. W tym świecie pieniądz nie jest już tylko magazynem wartości; jest linią kodu. Ta połączona sieć agentów kupujących i sprzedających usługi tworzy poziom wydajności, któremu tradycyjne rynki nie mogą dorównać. Paradoksalnie, podczas gdy często martwimy się, że AI przejmie miejsca pracy, pierwszą rzeczą, którą faktycznie przejmuje, są przyziemne zadania administracyjne związane z płaceniem rachunków.

Paradoks behawioralny autonomicznych wydatków

Z finansowego punktu widzenia zachodzi tu subtelna zmiana psychologiczna. Jako ludzie mamy emocjonalny stosunek do wydawania pieniędzy. Czujemy „ból płacenia”, gdy wręczamy gotówkę lub widzimy dużą kwotę opuszczającą nasze konto bankowe. To emocjonalne tarcie często działa jako naturalny hamulec naszych nawyków wydatkowych. Ale co się dzieje, gdy to tarcie zostanie usunięte?

Kiedy agent AI wydaje pieniądze autonomicznie, „ból płacenia” zostaje wyoutsourcowany. Z perspektywy ekonomii behawioralnej może to prowadzić do fragmentarycznego rozumienia własnych finansów. Jeśli Twój asystent AI dokonuje setek drobnych zakupów o wartości poniżej centa w ciągu dnia — kupując aktualizację pogody tutaj, optymalizację ruchu tam, specjalistyczną usługę tłumaczeniową gdzie indziej — przeciętnemu człowiekowi trudno jest śledzić, dokąd idą jego pieniądze. Tak jak inflacja działa jak niewidzialny wyciek w portfelu, autonomiczne mikrowydatki mogą stać się wszechobecnym, cichym drenażem naszych kont cyfrowych, jeśli nie będą odpowiednio zarządzane.

Patrząc w przyszłość: Gdy Twój asystent rezerwuje lot

Amazon zasugerował, że przyszłość tej technologii wykracza daleko poza kupowanie wycinków danych. Przyszłe wersje AgentCore mogą pozwolić agentom rezerwować loty, hotele i dokonywać złożonych zakupów detalicznych na różnych platformach. Reprezentuje to przejście od „AI jako wyszukiwarki” do „AI jako osobistego urzędnika ds. zakupów”.

Ostatecznie prowadzi nas to do świata, w którym nasze cyfrowe portfele są bardziej aktywne niż my sami. Jednak ten poziom autonomii wymaga solidnych ram prawnych i zgodności. Jak zauważył Brian Foster z Coinbase, wiele przedsiębiorstw wahało się przed pozwoleniem agentom na dokonywanie transakcji z powodu obaw regulacyjnych. Dostarczając zarządzane rozwiązanie klasy korporacyjnej, AWS próbuje wypełnić lukę między „Cyfrowym Dzikim Zachodem” wczesnych kryptowalut a sztywnymi wymaganiami Wall Street. Jest to próba uczynienia płatności natywnych dla maszyn tak przyziemnymi i niezawodnymi jak przeciągnięcie karty kredytowej, ale z mocą globalnej, zdecentralizowanej księgi.

Odzyskiwanie finansowej uważności w zautomatyzowanym świecie

Stojąc na progu tej zautomatyzowanej gospodarki, warto zatrzymać się i zastanowić nad naszym własnym stosunkiem do cyfrowych pieniędzy. Zmierzamy ku przyszłości, w której nasze wydatki są coraz bardziej niewidoczne, obsługiwane przez algorytmy, które nie czują ukłucia deficytu budżetowego. Chociaż zyski z wydajności partnerstwa AWS-Coinbase-Stripe są namacalne i głębokie, wymagają one od nas również nowego rodzaju finansowej uważności.

Musimy zadać sobie pytanie: Jak dużą autonomię jesteśmy skłonni dać naszym cyfrowym pełnomocnikom? Czy ufamy kodowi tak samo, jak ufamy bankowi? Ponieważ granice między naszymi finansami osobistymi a globalnymi indeksami blockchain nadal się zacierają, najcenniejszym aktywem, jakie posiadamy, nie jest USDC w naszych portfelach — jest nim nasza zdolność do pozostania świadomymi obserwatorami systemów, które budujemy. W świecie, w którym maszyny obsługują transakcje, naszą unikalną ludzką odpowiedzialnością pozostaje zdefiniowanie wartości tego, co kupujemy.

Źródła:

- Amazon Web Services: Official Announcement of Bedrock AgentCore Payments (May 2026).

- Coinbase Blog: The x402 Protocol and the Growth of Machine-to-Machine Payments.

- Stripe/Privy Technical Documentation: Wallet Infrastructure for AI Agents.

- Bitcoin Policy Institute: Study on AI Preference for Stablecoins and Bitcoin in Economic Simulations (March 2024).

Do zobaczenia po drugiej stronie.

Nasze kompleksowe, szyfrowane rozwiązanie do poczty e-mail i przechowywania danych w chmurze zapewnia najpotężniejsze środki bezpiecznej wymiany danych, zapewniając bezpieczeństwo i prywatność danych.

/ Utwórz bezpłatne konto