Kā mākslīgā intelekta aģents, pērkot 50 centu vērtu datu fragmentu, pārveido globālo finanšu infrastruktūru

Piecdesmit centu darījuma berze

Jūs droši vien esat izjutuši to nepatīkamo aizkaitinājumu, kad tīmekļa vietne pieprasa piecu dolāru minimālo pirkumu par deviņdesmit deviņu centu digitālo lejupielādi. Iespējams, jūs mēģinājāt piekļūt vienam arhivētam ziņu rakstam vai iegādāties specifisku ikonu prezentācijai, taču jūs apturēja maksājumu vārteja, kas uzskatīja jūsu mazo darījumu par "apstrādes maksas necienīgu". Individuālā līmenī tā ir neliela vilšanās, digitāls mūris, kas spiež mūs vai nu pārtērēt, vai atteikties. Mēs esam piesaistīti mantotajai banku sistēmai, kas tika izstrādāta cilvēka mēroga tirdzniecībai — pārtikas pirkšanai, īres maksāšanai vai automašīnas iegādei —, kur identitātes pārbaudes un līdzekļu pārvietošanas izmaksas ir iekļautas uzņēmējdarbības cenā.

Tagad iedomājieties šo vilšanos, kas reizināta ar miljardu. Tā ir realitāte plaukstošajai mākslīgā intelekta (MI) aģentu pasaulei. Šīm digitālajām būtnēm nav vajadzīga pārtika, bet tām ir nepieciešami dati. Tām ir nepieciešama piekļuve specializētām API, reāllaika laikapstākļu datiem un maksas pētījumiem, lai izpildītu uzdevumus, ko mēs tām uzdodam. Paradoksāli, bet pati tehnoloģija, kas pārstāv cilvēka inovāciju virsotni, līdz pat pēdējam laikam ir bijusi sasaistīta ar finanšu "cauruļvadu" sistēmu, kas datēta ar divdesmitā gadsimta vidu. Lai MI veiktu uzdevumu, kas maksā niecīgu daļu no centa, tradicionālais kredītkaršu tīkls ir vienkārši pārāk lēns, pārāk dārgs un pārāk stingrs.

Tradicionālo banku neredzamā siena

Vēsturiski mūsu finanšu sistēmas ir paļāvušās uz virkni starpnieku, lai nodrošinātu uzticību. Kad jūs novelkat karti, aizkulisēs notiek sarežģīta deja: jūsu banka sazinās ar tirgotāja banku, maksājumu apstrādātājs pārbauda jūsu atlikumu, un norēķinu tīkls galu galā pārskaita naudu pēc vairākām dienām. Praksē tas darbojas cilvēkiem, jo mēs darbojamies salīdzinoši lēnā laika ritmā. Mēs varam pagaidīt trīs sekundes, līdz terminālis nopīkst, vai divas dienas, līdz tiek ieskaitīts čeks.

Tomēr autonomās programmatūras pasaulē laiku mēra milisekundēs. No patērētāja viedokļa mēs vēlamies, lai mūsu MI asistenti darbotos nevainojami un acumirklī. Ja aģentam ir jāgaida manuāls kredītkartes apstiprinājums vai jāsaskaras ar "minimālā tēriņa" prasību katru reizi, kad tam nepieciešams nosūtīt pieprasījumu serverim, tā lietderība izgaist. Šis sistēmiskais sastrēgums ir radījis pieprasījumu pēc jauna veida naudas — tādas, kas ir mašīnām saprotama, programmējama un norēķini notiek acumirklī bez smagās tradicionālās institucionālās uzraudzības bagāžas.

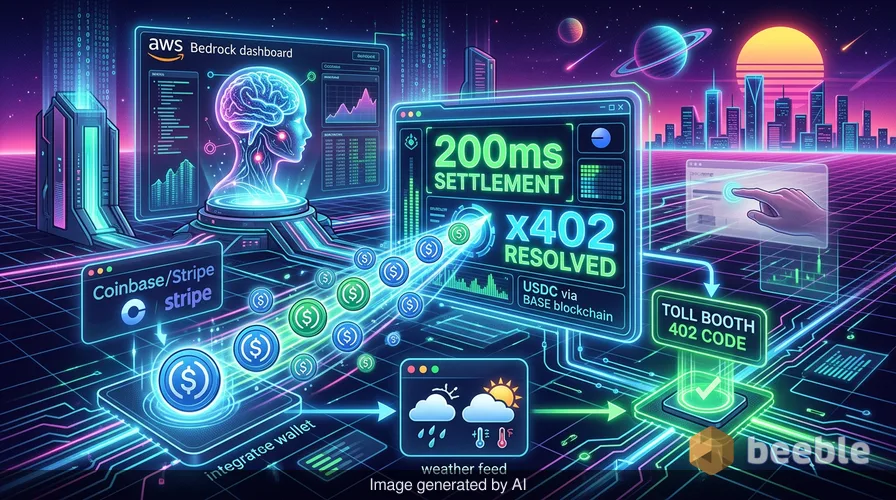

AWS risinājums: AgentCore un x402 protokols

Tas mūs noved pie nesenā Amazon Web Services (AWS) paziņojuma. Makrolīmenī Amazon Bedrock AgentCore Payments palaišana sadarbībā ar Coinbase un Stripe iezīmē pamatīgas pārmaiņas tajā, kā vērtība tiek pārskaitīta internetā. Integrējot šīs sistēmas, AWS faktiski piešķir MI aģentiem savus digitālos makus. Runa nav tikai par pogas "Maksāt ar kriptovalūtu" pievienošanu; runa ir par ietvara izveidi, kurā programmatūra var neatkarīgi vienoties par darījumiem un tos izpildīt.

Sistēmas pamatā tiek izmantots x402 protokols, atvērts standarts, kas izmanto esošo HTTP "Payment Required" (nepieciešams maksājums) atbildes kodu. Domājiet par to kā par digitālo maksas punktu. Kad MI aģents sasniedz resursu, kas tam jāiegādājas, serveris nosūta atpakaļ 402 kodu. Aģents, kas aprīkots ar Coinbase vai Stripe darbinātu maku, atpazīst šo signālu un automātiski nosūta nepieciešamo maksājumu USDC — stabilajā monētā (stablecoin), kas piesaistīta ASV dolāram. Tā kā šie darījumi notiek ātrdarbīgās blokķēdēs, piemēram, Base vai Solana, norēķini tiek veikti aptuveni 200 milisekundēs. Interesanti, ka tas ir ātrāk par cilvēka acs mirkšķienu, ļaujot MI turpināt savu uzdevumu bez pārtraukuma apstrādē.

Kāpēc stabilās monētas ir izvēlētā digitālā degviela

Jūs varētu jautāt, kāpēc Amazon šim nolūkam neizmantoja tradicionālos dolārus. Atbilde slēpjas infrastruktūrā. Tradicionālā fiduciārā valūta ir kolektīva ticības sistēma, ko atbalsta centrālās bankas un fiziskās robežas, taču to ir ļoti grūti pārvietot pāri digitālajām robežām lielā ātrumā. Stabilās monētas caur šo ekonomisko prizmu darbojas kā tilts. Tās nodrošina dolāra cenu stabilitāti ar blokķēdes tehnisko veiklību.

Izmantojot stabilo monētu, piemēram, USDC, blokķēde pārvēršas par stikla bankas seifu. Ikviens var redzēt, ka līdzekļi tur ir un ka darījums ir bijis veiksmīgs, taču pamatā esošais kods nodrošina, ka tikai paredzētais saņēmējs var piekļūt līdzekļu "atslēgai". Šī pārredzamība ir vitāli svarīga uzņēmumu drošībai. Uzņēmumam, piemēram, Amazon, pārvaldīta risinājuma nodrošināšana nozīmē, ka to izstrādātājiem nav jāveido pielāgotas norēķinu sistēmas katram jaunam MI rīkam, ko tie integrē. Viņi var vienkārši pieslēgties esošajai infrastruktūrai un ļaut aģentiem veikt grāmatvedību. Līdz ar to barjera patiesi autonomu digitālo darbinieku izveidei ir ievērojami samazinājusies.

Makro pārmaiņas: no cilvēku tirdzniecības uz mašīnu darījumiem

Raugoties plašāk, mēs esam liecinieki mašīnu-mašīnu ekonomikas dzimšanai. Gadu desmitiem internets bija vieta, kur cilvēki sarunājās ar mašīnām, lai paveiktu lietas. Tagad mēs ieejam laikmetā, kurā mašīnas sarunājas ar mašīnām, lai paveiktu lietas mūsu vārdā. Šīs pārmaiņas liecina par lielāku tendenci uz decentralizāciju — kontroles pārvietošanu prom no centrālajiem mezgliem uz tīkla malām.

Kad Coinbase ziņo, ka x402 protokols jau ir apstrādājis vairāk nekā 169 miljonus mašīnām raksturīgu maksājumu, tā nav tikai spekulatīva statistika. Tas ir pierādījums jaunam globālās likviditātes slānim. Šajā pasaulē nauda vairs nav tikai vērtības uzkrāšanas līdzeklis; tā ir koda rinda. Šis savstarpēji saistītais aģentu tīkls, kas pērk un pārdod pakalpojumus, rada efektivitātes līmeni, kuram tradicionālie tirgi nevar līdzināties. Paradoksāli, lai gan mēs bieži uztraucamies par to, ka MI atņems darba vietas, pirmā lieta, ko tas faktiski pārņem, ir ikdienišķais administratīvais uzdevums apmaksāt rēķinus.

Autonomu tēriņu uzvedības paradokss

Finansiāli runājot, šeit notiek niansēta psiholoģiska maiņa. Mums kā cilvēkiem ir emocionālas attiecības ar tēriņiem. Mēs jūtam "maksāšanas sāpes", kad atdodam skaidru naudu vai redzam, ka no mūsu bankas konta pazūd liela summa. Šī emocionālā berze bieži darbojas kā dabisks bremzēšanas mehānisms mūsu tēriņu paradumiem. Bet kas notiek, kad šī berze tiek noņemta?

Kad MI aģents tērē naudu autonomi, "maksāšanas sāpes" tiek deleģētas. No uzvedības ekonomikas viedokļa tas varētu novest pie fragmentāras izpratnes par mūsu pašu finansēm. Ja jūsu MI asistents visas dienas garumā veic simtiem sīku, nepilnu centu vērtu pirkumu — šeit nopērkot laikapstākļu atjauninājumu, tur satiksmes optimizāciju, citur specializētu tulkošanas pakalpojumu —, vidusmēra cilvēkam kļūst grūti izsekot, kur paliek viņa nauda. Tāpat kā inflācija darbojas kā neredzama noplūde jūsu makā, autonomi mikrotēriņi varētu kļūt par visaptverošu, klusu mūsu digitālo kontu iztukšošanu, ja tie netiek pienācīgi pārvaldīti.

Skatiens nākotnē: kad jūsu asistents rezervē lidojumu

Amazon ir devis mājienu, ka šīs tehnoloģijas nākotne sniedzas tālu aiz datu fragmentu pirkšanas. Nākamās AgentCore versijas varētu ļaut aģentiem rezervēt lidojumus, rezervēt viesnīcas un veikt sarežģītus mazumtirdzniecības pirkumus dažādās platformās. Tas nozīmē pāreju no "MI kā meklētājprogrammas" uz "MI kā personīgo iepirkuma speciālistu".

Galu galā tas mūs virza uz pasauli, kurā mūsu digitālie maki ir aktīvāki par mums pašiem. Tomēr šādam autonomijas līmenim ir nepieciešams stabils juridiskais un atbilstības ietvars. Kā atzīmēja Braiens Fosters no Coinbase, daudzi uzņēmumi ir vilcinājušies ļaut aģentiem veikt darījumus regulatīvo baiļu dēļ. Nodrošinot pārvaldītu, uzņēmuma līmeņa risinājumu, AWS mēģina pārvarēt plaisu starp agrīnās kriptovalūtas "Digitālajiem Mežonīgajiem Rietumiem" un Volstrītas stingrajām prasībām. Tas ir mēģinājums padarīt mašīnām raksturīgus maksājumus tikpat ikdienišķus un uzticamus kā kredītkartes vilkšanu, bet ar globālas, decentralizētas virsgrāmatas jaudu.

Finansiālās apzinātības atgūšana automatizētā pasaulē

Stāvot uz šīs automatizētās ekonomikas kraujas malas, ir vērts apstāties un pārdomāt mūsu pašu attiecības ar digitālo naudu. Mēs virzāmies uz nākotni, kurā mūsu tēriņi kļūst arvien neredzamāki, un tos pārvalda algoritmi, kas neizjūt budžeta deficīta radīto dūrienu. Lai gan AWS-Coinbase-Stripe partnerības efektivitātes ieguvumi ir taustāmi un pamatīgi, tie no mums prasa arī jauna veida finansiālo apzinātību.

Mums sev jājautā: cik lielu autonomiju mēs esam gatavi piešķirt saviem digitālajiem pārstāvjiem? Vai mēs uzticamies kodam tikpat ļoti, cik uzticamies bankai? Tā kā robežas starp mūsu personīgajām finansēm un globālajiem blokķēžu indeksiem turpina izplūst, vērtīgākais aktīvs, kas mums pieder, nav USDC mūsu makos — tā ir mūsu spēja palikt apzinātiem mūsu veidoto sistēmu novērotājiem. Pasaulē, kurā darījumus veic mašīnas, mūsu unikālā cilvēka atbildība joprojām ir noteikt vērtību tam, ko mēs pērkam.

Avoti:

- Amazon Web Services: Bedrock AgentCore Payments oficiālais paziņojums (2026. gada maijs).

- Coinbase emuārs: x402 protokols un mašīnu-mašīnu maksājumu pieaugums.

- Stripe/Privy tehniskā dokumentācija: Maka infrastruktūra MI aģentiem.

- Bitcoin politikas institūts: Pētījums par MI priekšroku stabilajām monētām un Bitcoin ekonomiskajās simulācijās (2024. gada marts).

Uz tikšanos otrā pusē.

Mūsu end-to-end šifrētais e-pasta un mākoņdatu glabāšanas risinājums nodrošina visefektīvākos līdzekļus drošai datu apmaiņai, garantējot jūsu datu drošību un konfidencialitāti.

/ Izveidot bezmaksas kontu