Perché la tariffa assicurativa di Uber è così imprevedibile?

Perché il tuo ultimo Uber per l'aeroporto è costato venti dollari in più rispetto a quello preso il mese scorso? La maggior parte dei passeggeri presume che la colpa sia solo della domanda. Tuttavia, un'analisi più attenta della ricevuta rivela una commissione che fluttua anche quando tutto il resto rimane costante. Un'analisi recente dei dati sui viaggi suggerisce che la voce relativa all'assicurazione e alle operazioni è molto più volatile del prezzo effettivo della corsa. Questa mancanza di coerenza solleva interrogativi su quanto della tua tariffa sia destinato alla sicurezza e quanto sia semplicemente un margine di profitto flessibile per la piattaforma.

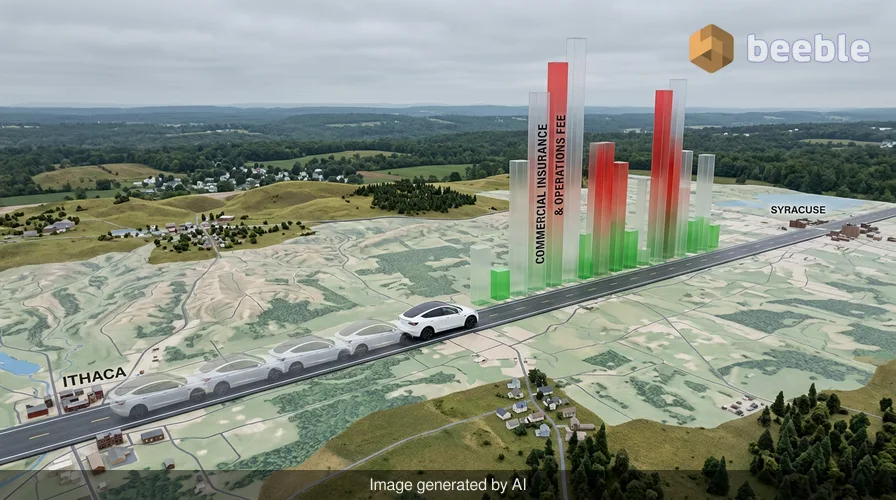

Len Sherman, ricercatore presso la Columbia Business School, ha recentemente monitorato 120 viaggi identici tra Ithaca e Syracuse, New York. I parametri erano notevolmente stabili. Lo stesso conducente ha utilizzato la stessa Tesla Model Y per percorrere lo stesso tragitto di 60 miglia in orari simili della giornata. Nonostante queste condizioni identiche, le spese per l'assicurazione commerciale e quelle operative riportate da Uber hanno subito oscillazioni selvagge. In alcuni giorni, la commissione era di soli 13,75 dollari. In altri, è salita a 50 dollari. Da un punto di vista del rischio tradizionale, questa variazione ha poco senso. Se il conducente, il veicolo e le condizioni stradali sono gli stessi, il costo per assicurare quel viaggio specifico non dovrebbe quadruplicare da un giorno all'altro.

I meccanismi della commissione nascosta

Uber spiega questa volatilità sottolineando la natura ampia dei suoi obblighi assicurativi. Un portavoce di Uber ha osservato che queste commissioni coprono l'assicurazione obbligatoria per legge e possono variare in base alla città di origine, alla distanza del viaggio, alla durata e persino al meteo. Tuttavia, lo studio ha rilevato che la tariffa assicurativa era due volte più volatile del prezzo effettivo pagato dai passeggeri per il viaggio. Ciò suggerisce che l'algoritmo dietro queste commissioni non stia solo monitorando il rischio di un incidente. È probabile che stia bilanciando un complesso registro di costi interni che non hanno nulla a che fare con il passeggero specifico sul sedile posteriore.

Nella vita di tutti i giorni, ci aspettiamo che l'assicurazione sia un costo prevedibile. Paghi un premio fisso per la tua auto o la tua casa perché il rischio è calcolato su un lungo periodo. Nel mondo del ride-hailing, l'assicurazione agisce più come un sovrapprezzo dinamico. Uber utilizza un mix di fornitori terzi e auto-assicurazione, in cui l'azienda mette da parte i propri fondi per coprire i sinistri. Poiché Uber considera queste commissioni come una stima piuttosto che un riflesso diretto di un singolo viaggio, i soldi che paghi per l'assicurazione un martedì mattina potrebbero in realtà coprire un sinistro di un altro conducente un venerdì sera. In sostanza, la tua tariffa fa parte di un enorme pool di capitale in movimento utilizzato per gestire il rischio aziendale.

Dove finiscono i soldi

Per comprendere il quadro generale, possiamo guardare i dati di Gridwise, una piattaforma che monitora i guadagni dei lavoratori della gig economy. La loro analisi del 2026 mostra che l'assicurazione rappresenta oggi circa il 21% della tariffa media di una corsa. Per una corsa da 50 dollari, oltre 10 dollari vengono assorbiti dai costi assicurativi prima che il conducente o la piattaforma prendano la loro parte. La ripartizione di una tariffa tipica all'inizio del 2026 si presenta così:

| Componente della tariffa | Percentuale del totale |

|---|---|

| Guadagni del conducente | 53% |

| Assicurazione e Operazioni | 21% |

| Commissione della piattaforma (Quota Uber/Lyft) | 15% |

| Altro (Tasse, Varie) | 11% |

Guardando al lato del mercato, i costi assicurativi stanno effettivamente diminuendo in alcune regioni. Negli Stati Uniti occidentali, le spese assicurative per le società di ride-hailing sono scese di quasi il 21% all'inizio del 2026. Questo è stato il risultato della riduzione dei rigidi requisiti assicurativi da parte della California. Curiosamente, questi risparmi non si sono tradotti in un guadagno significativo per le persone al volante. Mentre i prezzi per i passeggeri sono scesi leggermente e le commissioni della piattaforma sono aumentate, la paga dei conducenti è aumentata in media solo di un misero 1,2%. I risparmi derivanti dai minori costi assicurativi sono rimasti in gran parte all'interno dell'ecosistema aziendale.

Il divario tra rischio e prezzo

Per l'utente medio, la tariffa assicurativa è una scatola nera. Uber non fornisce un elenco dettagliato di ciò che rientra nelle spese operative. Questa categoria è un contenitore generico che può includere qualsiasi cosa, dai costi per i controlli dei precedenti penali alle bollette elettriche per i data center. Raggruppando l'assicurazione con operazioni vaghe, l'azienda acquisisce la capacità di regolare il prezzo totale di una corsa senza sembrare di aumentare la propria commissione. Quando la tariffa assicurativa sale, l'azienda può affermare che sta semplicemente rispondendo all'alto costo della protezione, anche se il conducente è un veterano a cinque stelle con un record di sicurezza perfetto.

Ciò crea una sistemica mancanza di trasparenza. I conducenti possono vedere la ripartizione dell'assicurazione nei loro riepiloghi settimanali dei guadagni, ma non hanno modo di contestare una commissione di 50 dollari su un viaggio che di solito costa 15 dollari di assicurazione. Il conducente fornisce l'auto, il lavoro e il rischio primario di essere sulla strada. Eppure, sono gli ultimi a beneficiare quando il costo di quel rischio diminuisce. Dal punto di vista del consumatore, stai pagando un premio che sembra arbitrario. Se fai lo stesso viaggio ogni giorno, stai essenzialmente scommettendo su ciò che l'algoritmo decide che il mercato assicurativo rappresenti in quel momento specifico.

Cambiare la prospettiva sui costi della corsa

In definitiva, il ride-hailing si è evoluto da un semplice servizio peer-to-peer in una complessa operazione finanziaria. La commissione assicurativa e operativa è la versione digitale di un supplemento carburante su un biglietto aereo. È uno strumento flessibile che consente alla piattaforma di mantenere i propri margini proteggendosi dalla volatilità del mercato assicurativo. Il fatto che un viaggio identico possa avere una gamma così ampia di tariffe dimostra che il prezzo non è legato alla realtà della strada. È legato alle esigenze del bilancio della piattaforma.

Praticamente parlando, c'è poco che un passeggero possa fare per modificare queste commissioni, poiché sono integrate nel prezzo anticipato. Tuttavia, sapere che un quinto della tua tariffa finisce in un fondo assicurativo opaco cambia la proposta di valore del servizio. Dietro il gergo della polizza auto commerciale si cela una semplice verità: stai pagando per qualcosa di più di una semplice corsa dal punto A al punto B. Stai sovvenzionando una macchina globale di gestione del rischio che dà priorità alla propria stabilità rispetto alla coerenza dei prezzi per l'utente. La prossima volta che vedi un salto di prezzo in una giornata serena senza traffico, ricorda che il fantasma nella macchina potrebbe essere solo una stima assicurativa che lavora a favore della piattaforma.

Fonti:

- Ricerca della Columbia Business School di Len Sherman, 2026

- Rapporto di analisi di mercato Gridwise Q1 2026

- Indagine di Business Insider sulle strutture delle commissioni di Uber Reserve

- Aggiornamenti normativi 2026 del Dipartimento delle Assicurazioni della California

Ci vediamo dall'altra parte.

La nostra soluzione di archiviazione e-mail crittografata end-to-end fornisce i mezzi più potenti per lo scambio sicuro dei dati, garantendo la sicurezza e la privacy dei tuoi dati.

/ Creare un account gratuito