为什么你上次去机场的 Uber 费用比上个月贵了 20 美元?大多数乘客认为需求是唯一的罪魁祸首。然而,仔细查看收据会发现,即使在其他所有条件保持不变的情况下,有一项费用也会发生波动。最近对行程数据的分析表明,保险和运营这一项的波动性远高于行程的实际价格。这种缺乏一致性的现象引发了人们的疑问:你的车费中有多少用于安全,又有多少仅仅是平台灵活的利润空间。

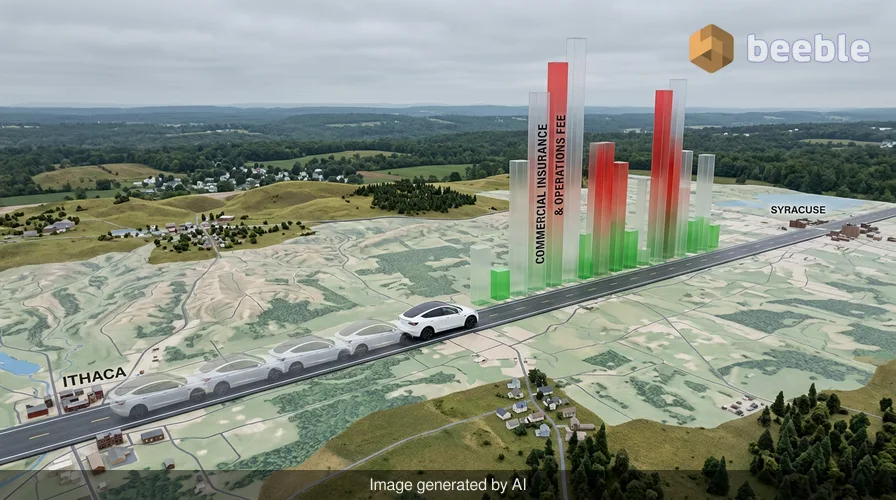

哥伦比亚商学院的研究员伦·谢尔曼(Len Sherman)最近追踪了纽约州伊萨卡和雪城之间 120 次完全相同的行程。参数非常稳定:同一位司机驾驶同一辆特斯拉 Model Y,在一天中的相似时间遵循相同的 60 英里路线。尽管条件完全相同,但 Uber 报告的商业保险和运营费用却剧烈波动。在某些日子,该费用低至 13.75 美元;而在其他日子,它飙升至 50 美元。从传统的风险角度来看,这种变化毫无道理。如果司机、车辆和路况都一样,那么为该特定行程投保的成本不应该在一夜之间翻两番。

隐藏费用的运作机制

Uber 将这种波动归因于其保险义务的广泛性。Uber 发言人指出,这些费用涵盖了政府强制要求的保险,并可能根据出发城市、行程距离、时长甚至天气而变化。然而,研究发现,保险费的波动性是乘客支付的实际行程价格的两倍。这表明这些费用背后的算法不仅仅是在追踪碰撞风险,它很可能是在平衡一套与后座特定乘客无关的内部成本复杂账目。

在日常生活中,我们期望保险是一项可预测的成本。你为汽车或房屋支付固定的保费,因为风险是经过长期计算的。但在网约车领域,保险更像是一种动态附加费。Uber 采用第三方供应商和自保相结合的方式,即公司拨出自己的资金来支付索赔。由于 Uber 将这些费用视为一种估算,而非单次行程的直接反映,你周二早上支付的保险费实际上可能是在支付另一位司机在周五晚上的索赔。从本质上讲,你的车费是用于管理企业风险的巨大且不断变化的资金池的一部分。

资金去向

为了了解更宏观的情况,我们可以查看来自 Gridwise 的数据,这是一个追踪零工经济工作者收入的平台。他们 2026 年的分析显示,保险目前约占平均网约车费用的 21%。对于一趟 50 美元的行程,在司机或平台拿走分成之前,超过 10 美元已被保险成本吞噬。2026 年初典型车费的构成如下:

| 费用构成 | 占总额百分比 |

|---|---|

| 司机收入 | 53% |

| 保险与运营 | 21% |

| 平台费 (Uber/Lyft 抽成) | 15% |

| 其他 (税费、杂项) | 11% |

从市场端来看,某些地区的保险成本实际上正在下降。在美国西部,网约车公司的保险支出在 2026 年初下降了近 21%。这是加利福尼亚州放宽其严格保险要求的结果。奇怪的是,这些节省下来的费用并没有让司机获得显著的意外收益。虽然乘客价格略有下降,平台费有所上升,但司机的薪酬平均仅增长了微不足道的 1.2%。保险成本降低带来的收益很大程度上留在了一家公司的生态系统中。

风险与价格之间的脱节

对于普通用户来说,保险费是一个黑匣子。Uber 没有提供运营费用的详细清单。这个类别是一个大杂烩,可以包含从背景调查成本到数据中心电费的所有内容。通过将保险与模糊的运营费用捆绑在一起,公司获得了调整行程总价的能力,而无需表现出是在提高自己的佣金。当保险费上涨时,公司可以声称这只是在应对高昂的保障成本,即使司机是一位拥有完美安全记录的五星级老兵。

这造成了系统性的透明度缺失。司机可以在每周收入摘要中看到保险细目,但他们无法对通常只需 15 美元保险费的行程中出现的 50 美元费用提出异议。司机提供了车辆、劳动力并承担了在路上的主要风险。然而,当风险成本下降时,他们却是最后受益的人。从消费者的角度来看,你支付的溢价感觉是随意的。如果你每天都走同样的路线,你本质上是在赌博,看算法在那个特定时刻决定保险市场是什么样子。

转变对行程成本的看法

最终,网约车已从简单的点对点服务演变为复杂的金融运作。保险和运营费是航空公司机票燃油附加费的数字版。它是一种灵活的工具,允许平台在屏蔽保险市场波动的同时维持其利润率。完全相同的行程可能会产生如此大范围的费用,这一事实证明价格与路面现实无关,而是与平台资产负债表的需求挂钩。

从实际操作层面来看,乘客几乎无法改变这些费用,因为它们已包含在预付价格中。然而,了解到车费的五分之一流向了一个不透明的保险基金,这改变了该服务的价值主张。在商业汽车保单的术语背后隐藏着一个简单的真理:你支付的不仅仅是从 A 点到 B 点的行程费用。你正在资助一台全球风险管理机器,该机器优先考虑自身的稳定性,而非用户价格的一致性。下次你在路况良好且没有拥堵的晴天看到价格跳涨时,请记住,机器里的“幽灵”可能只是一个有利于平台的保险估算。

资料来源:

- Columbia Business School research by Len Sherman, 2026

- Gridwise Q1 2026 Market Analysis Report

- Business Insider investigation into Uber Reserve fee structures

- California Department of Insurance 2026 regulatory updates