Dlaczego opłata za ubezpieczenie w Uberze jest tak nieprzewidywalna?

Dlaczego Twój ostatni przejazd Uberem na lotnisko kosztował o dwadzieścia dolarów więcej niż ten w zeszłym miesiącu? Większość pasażerów zakłada, że jedynym winowajcą jest popyt. Jednak bliższe przyjrzenie się rachunkowi ujawnia opłatę, która waha się nawet wtedy, gdy wszystko inne pozostaje bez zmian. Niedawna analiza danych z przejazdów sugeruje, że pozycja dotycząca ubezpieczenia i operacji jest znacznie bardziej zmienna niż rzeczywista cena przejazdu. Ten brak spójności rodzi pytania o to, jaka część Twojej opłaty trafia na bezpieczeństwo, a jaka jest po prostu elastyczną marżą zysku dla platformy.

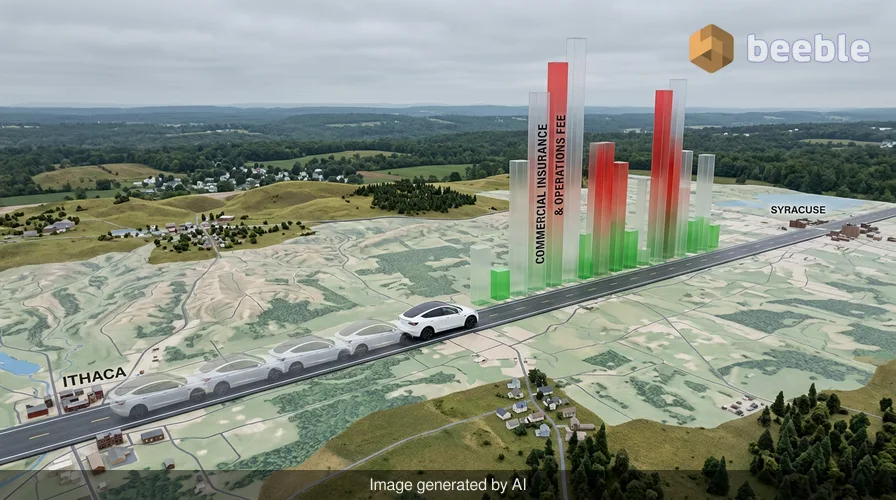

Len Sherman, badacz z Columbia Business School, prześledził ostatnio 120 identycznych przejazdów między Ithaką a Syracuse w stanie Nowy Jork. Parametry były niezwykle stabilne. Ten sam kierowca korzystał z tej samej Tesli Model Y, pokonując tę samą 60-milową trasę o podobnych porach dnia. Pomimo tych identycznych warunków, zgłaszane przez Ubera opłaty za ubezpieczenie komercyjne i operacyjne wahały się drastycznie. W niektóre dni opłata wynosiła zaledwie 13,75 USD. W inne wzrastała do 50 USD. Z tradycyjnego punktu widzenia ryzyka taka zmienność ma niewiele sensu. Jeśli kierowca, pojazd i warunki drogowe są takie same, koszt ubezpieczenia tego konkretnego przejazdu nie powinien wzrosnąć czterokrotnie z dnia na dzień.

Mechanizm ukrytej opłaty

Uber tłumaczy tę zmienność, wskazując na szeroki charakter swoich zobowiązań ubezpieczeniowych. Rzecznik Ubera zauważył, że opłaty te pokrywają ubezpieczenie wymagane przez prawo i mogą zmieniać się w zależności od miasta wyjazdu, dystansu podróży, czasu trwania, a nawet pogody. Jednak badanie wykazało, że opłata ubezpieczeniowa była dwukrotnie bardziej zmienna niż rzeczywista cena, którą pasażerowie płacili za przejazd. Sugeruje to, że algorytm stojący za tymi opłatami nie śledzi jedynie ryzyka wypadku. Prawdopodobnie bilansuje on złożoną księgę kosztów wewnętrznych, które nie mają nic wspólnego z konkretnym pasażerem na tylnym siedzeniu.

W codziennym życiu oczekujemy, że ubezpieczenie będzie przewidywalnym kosztem. Płacisz ustaloną składkę za samochód lub dom, ponieważ ryzyko jest obliczane w długim okresie. W świecie usług przewozowych ubezpieczenie działa bardziej jak dynamiczna dopłata. Uber korzysta z mieszanki zewnętrznych dostawców i samoubezpieczenia, w ramach którego firma odkłada własną gotówkę na pokrycie roszczeń. Ponieważ Uber traktuje te opłaty jako szacunek, a nie bezpośrednie odzwierciedlenie pojedynczego przejazdu, pieniądze, które płacisz za ubezpieczenie we wtorek rano, mogą w rzeczywistości pokrywać roszczenie innego kierowcy z piątkowego wieczoru. Zasadniczo Twoja opłata jest częścią ogromnej, płynnej puli kapitału służącej do zarządzania ryzykiem korporacyjnym.

Gdzie trafiają pieniądze

Aby zrozumieć szerszy obraz, możemy spojrzeć na dane z Gridwise, platformy śledzącej zarobki pracowników gospodarki gig. Ich analiza z 2026 roku pokazuje, że ubezpieczenie stanowi obecnie około 21% średniej opłaty za przejazd. W przypadku przejazdu za 50 USD, ponad 10 USD jest pochłaniane przez koszty ubezpieczenia, zanim kierowca lub platforma otrzymają swoją część. Podział typowej opłaty na początku 2026 roku wygląda następująco:

| Składnik opłaty | Procent całości |

|---|---|

| Zarobki kierowcy | 53% |

| Ubezpieczenie i operacje | 21% |

| Opłata platformowa (udział Uber/Lyft) | 15% |

| Inne (podatki, różne) | 11% |

Patrząc na stronę rynkową, koszty ubezpieczenia w niektórych regionach faktycznie spadają. W zachodnich Stanach Zjednoczonych wydatki na ubezpieczenia dla firm przewozowych spadły o blisko 21% na początku 2026 roku. Było to wynikiem złagodzenia przez Kalifornię surowych wymogów ubezpieczeniowych. Co ciekawe, oszczędności te nie przełożyły się na znaczący zysk dla osób za kierownicą. Podczas gdy ceny dla pasażerów nieznacznie spadły, a opłaty platformowe wzrosły, płace kierowców wzrosły średnio o marne 1,2%. Oszczędności z niższych kosztów ubezpieczenia pozostały w dużej mierze wewnątrz ekosystemu korporacyjnego.

Rozdźwięk między ryzykiem a ceną

Dla przeciętnego użytkownika opłata ubezpieczeniowa jest czarną skrzynką. Uber nie podaje szczegółowej listy tego, co zalicza się do wydatków operacyjnych. Ta kategoria to worek bez dna, który może zawierać wszystko – od kosztów sprawdzania przeszłości kierowców po rachunki za prąd w centrach danych. Łącząc ubezpieczenie z niejasnymi operacjami, firma zyskuje możliwość dostosowania całkowitej ceny przejazdu bez sprawiania wrażenia, że podnosi własną prowizję. Gdy opłata ubezpieczeniowa rośnie, firma może twierdzić, że po prostu reaguje na wysokie koszty ochrony, nawet jeśli kierowca jest pięciogwiazdkowym weteranem z nienaganną historią bezpieczeństwa.

Tworzy to systemowy brak przejrzystości. Kierowcy widzą podział ubezpieczenia w swoich cotygodniowych podsumowaniach zarobków, ale nie mają możliwości zakwestionowania opłaty w wysokości 50 USD za przejazd, którego ubezpieczenie zazwyczaj kosztuje 15 USD. Kierowca zapewnia samochód, pracę i ponosi główne ryzyko przebywania na drodze. Mimo to, jest on ostatnim, który czerpie korzyści, gdy koszt tego ryzyka spada. Z punktu widzenia konsumenta płacisz składkę, która wydaje się arbitralna. Jeśli codziennie odbywasz tę samą podróż, w zasadzie uprawiasz hazard, zależny od tego, co algorytm zdecyduje o wyglądzie rynku ubezpieczeniowego w danym momencie.

Zmiana perspektywy na koszty przejazdów

Ostatecznie usługi przewozowe ewoluowały z prostej usługi typu peer-to-peer w złożoną operację finansową. Opłata ubezpieczeniowa i operacyjna to cyfrowa wersja dopłaty paliwowej w bilecie lotniczym. Jest to elastyczne narzędzie, które pozwala platformie utrzymać marże, chroniąc się jednocześnie przed zmiennością rynku ubezpieczeniowego. Fakt, że identyczny przejazd może mieć tak szeroki zakres opłat, dowodzi, że cena nie jest powiązana z rzeczywistością na drodze. Jest ona powiązana z potrzebami bilansu platformy.

Praktycznie rzecz biorąc, pasażer niewiele może zrobić, aby zmienić te opłaty, ponieważ są one wliczone w cenę podawaną z góry. Jednak wiedza o tym, że jedna piąta Twojej opłaty trafia do nieprzejrzystego funduszu ubezpieczeniowego, zmienia postrzeganie wartości tej usługi. Za żargonem komercyjnej polisy komunikacyjnej kryje się prosta prawda: płacisz za coś więcej niż tylko przejazd z punktu A do punktu B. Dotujesz globalną maszynę do zarządzania ryzykiem, która przedkłada własną stabilność nad spójność cen dla użytkownika. Następnym razem, gdy zobaczysz skok ceny w pogodny dzień bez korków, pamiętaj, że duchem w tej maszynie może być po prostu szacunek ubezpieczeniowy działający na korzyść platformy.

Źródła:

- Badania Columbia Business School przeprowadzone przez Lena Shermana, 2026

- Raport z analizy rynku Gridwise Q1 2026

- Dochodzenie Business Insider w sprawie struktur opłat Uber Reserve

- Aktualizacje regulacyjne Kalifornijskiego Departamentu Ubezpieczeń z 2026 r.

Do zobaczenia po drugiej stronie.

Nasze kompleksowe, szyfrowane rozwiązanie do poczty e-mail i przechowywania danych w chmurze zapewnia najpotężniejsze środki bezpiecznej wymiany danych, zapewniając bezpieczeństwo i prywatność danych.

/ Utwórz bezpłatne konto